Ничего не найдено по данному адресу. Попробуйте воспользоваться поиском или ссылками ниже.

К сожалению, запрашиваемая страница не существует.

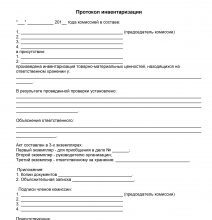

Протокол инвентаризационной комиссии для бюджетных

Является ли тахикардия поводом для отсрочки В случае

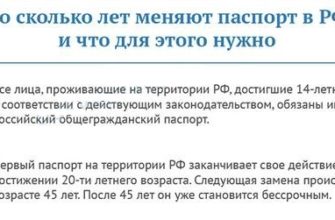

Во сколько лет раньше граждане получали паспорт Разница

Шаг 1: назначаем ответственных лиц Кто отвечает за

Берут ли в армию с заболеваниями зрения? Зачастую астигматизм

Порядок составления дополнительного отчета (ф.

Куда и зачем предоставляется бланк акта об отключении