Кто сдает отчет 6-НДФЛ в 2020 году?

Расчет 6-НДФЛ подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма 6-НДФЛ сдается организациями и ИП наряду с 2-НДФЛ.

Если у организации есть обособленные подразделения, в которых заняты наемные работники, то заполнить расчет 6-НДФЛ нужно по каждому из них.

Несмотря на разъяснения ФНС РФ:

- письмо ФНС от 04.05.16 № БС-4-11/7928;

- письмо ФНС от 23.03.16 № БС-4-11/4901.

В которых сказано, что если организация или ИП не выплачивают доход физлицам, то представлять расчет не нужно, очень часто ИФНС не принимают эти письма во внимание и штрафуют, а также блокируют расчетные счета, ИП и организаций не сдавших нулевой отчет. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам.

![]()

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а 6-НДФЛ — сразу по всем работникам один раз в квартал.

Структуры, занимающиеся разработкой форм отчетности, подумывают об изменении сроков предоставления форм 6-НДФЛ и 2-НДФЛ, причем планируют объединить эти две формы в одну. Мы следим за обновляющейся информацией и своевременно предоставляем ее нашим читателям.

Внимание! Сроки предоставления отчета 6-НДФЛ в 2020 году отличаются от сроков 2019 года. Во-первых перенесен крайний срок сдачи 6-НДФЛ за год. Теперь годовой отчет необходимо сдать на месяц раньше, чем в прошлые годы. Кроме того, с учетом некоторых иных дат выходных дней, согласно производственному календарю 2020 года, крайние сроки сдачи квартальной отчетности также несколько отличаются отличаться:

- За 12 месяцев 2019 года — не позднее 2 марта 2020 года.

- За I квартал 2020 года — не позднее 30 апреля 2020 года.

- За 6 месяцев 2020 года — не позднее 31 июля 2020 года.

- За 9 месяцев 2020 года — не позднее 02 ноября 2020 года.

- За 12 месяцев 2020 года — не позднее 1 марта 2021 года (вместе с 2-НДФЛ).

Датой сдачи отчета 6-НДФЛ, отправленного в электронном виде, считается дата получения квитанции, которая является подтверждением даты отправки. Если квитанция получена до 24.00 последнего отчета дня, срок подачи отчета считается не нарушенным.

Датой отправки отчета 6-НДФЛ почтовым отправлением считается дата проставленная работником почты на описи вложения.

Датой отправки отчета 6-НДФЛ лично или через представителя непосредственно в налоговый орган считается дата, проставленная на вашем экземпляре отчета работником налоговой инспекции.

Обязательства по заполнению и сдаче в ИФНС расчета по подоходному налогу возникли у налоговых агентов после издания ФНС приказа № ММВ-7-11/450 от 14.10.2015 года (далее – Приказ ФНС). Бланк формы 6-НДФЛ и инструкция по её заполнению содержатся в Приложениях № 1 и 2 соответственно этого нормативного акта.

Обоснование необходимости данного отчетного документа сводится к увеличению для налоговиков инструментария по контролю правильности исчисления, удержания и перечисления НДФЛ разными налоговых агентов. Этот документ помогает отслеживать полноту исполнения налоговых обязательств работодателями.

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Правила заполнения формы

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

4. Бланк формы 6-НДФЛ 2020 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

9. В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

10. В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Что нужно знать

Правила оформления и порядок применения контрольных соотношений между разными показателями в 6-НДФЛ инструкция устанавливает в Приложении № 2 к приказу ФНС. Сам бланк представлен в Приложении № 1. Этот документ является унифицированным, ему присвоено кодовое обозначение 1151099 по КНД.

Заполнение формы считается обязательным для всех налоговых агентов. При заполнении строк расчета по НДФЛ необходимо вводить значения показателей нарастающим итогом за весь отчетный период.

Обратите внимание на строки “форма реорганизации (ликвидации) код” и “ИНН/КПП реорганизованной организации”. Обе эти строки должны заполнять организации-правопреемники при подаче 6-НДФЛ за реорганизованную компанию, когда она сама не успела этого сделать до завершения реорганизации (п. 5 ст. 230 НК РФ, приказ ФНС от 17.01.2018 № ММВ-7-11/18).

Если же организация ликвидируется, она должна заполнить только строку «Форма реорганизации (ликвидации) код», отразив в ней код «0». А в строке «ИНН/КПП реорганизованной организации» ликвидируемая компания ставит прочерки (письмо ФНС от 01.02.2018 № ГД-4-11/1804).

Прочерки в таких строках надо ставить всем налоговым агентам, не имеющим дела с ликвидацией или сдачей 6-НДФЛ за реорганизованную компанию.

Порядок заполнения формы 6-НДФЛ – пример

Как заполнять форму 6-НДФЛ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте здесь.

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ в 2020-2020 годах?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты. Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 2, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы выплаченного июньского заработка и удержанного с него НДФЛ.

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 1 декларации 6-НДФЛ за 9 месяцев будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (1 216 000 руб. × 9 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1–4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

- заполнению подлежат блоки стр. 100–140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 2 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 3 блока стр. 100–140, несмотря на то, что выплат было 6 (выдача авансов происходила 19.07.2019, 20.08.2020 и 20.09.2019, окончательный расчет — 05.07.2019, 05.08.2020 и 05.09.2019);

- по стр. 100 в 6-НДФЛ — даты фактического получения «зарплатного» дохода (30.06.2019, 31.07.2020 и 31.08.2019);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов;

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

В раздел 2 попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/450@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в июле сдвинут на 2 выходных дня. С полученного 05.07.2020 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 05.07.2019, но крайний допустимый срок перечисления налога — не 06.07.2020 (суббота — выходной день), а первый после отдыха рабочий день — 08.07.2019.

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Что заполнять в 2020 году

Декларация 6-НДФЛ считается одной из самых сложных в заполнении. Бизнес.ру составил понятную инструкцию, как избежать ошибок при подготовке документа.

Налоговые агенты сдают декларацию 6-НДФЛ по сотрудникам один раз в квартал. Форма бланка и последовательность заполнения утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. В 2018 года декларацию изменили и дополнили приказом ФНС России от 17.01.2018 N ММВ7-11/18@.

в электронном формате – при численности 25 и более человек

на бумаге – если сотрудников меньше 25 человек

Декларация заполняется суммарно по всем сотрудникам. Подоходные налог каждого человека учитывается в 2-НДФЛ. Сумма подоходного налога вписывается в рублях, а сумма полученного дохода учитывает рубли и копейки.

Крайний срок сдачи – последний день следующего месяца. Если этот день попадает на выходной или праздничный, то переносится на новый рабочий день. Годовая форма предоставляется, как и 2-НДФЛ, до 01 апреля следующего года. Если боитесь опоздать и упустить сроки сдачи, доверьте заполнение и передачу декларации 6 ндфл профессионалам сервиса Главбух Ассистент Они правильно заполнят документ и вовремя сдадут отчетность в фискальные органы, избавив вас от необходимости платить налоги и штрафы.

Заполнение раздела 1

Последний день сдачи

Общий итог за весь год

1 апреля 2020 года

1 квартал 2020 г.

Расчет за 3 месяца

30 апреля 2020 г

2 квартал 2020 г.

Общий итог за 6 месяцев

3 квартал 2020 г.

Общий итог за 9 месяцев

31 октября 2020 г.

4 квартал 2020 г.

Общий итог за 12 мес.

1 апреля 2020 г.

Сложность заполнения декларации состоит в том, что в одном бланке указывается сразу три показателя налога – исчисленный, перечисленный и удержанный. Данные по налогу берутся из разных регистров: исчисленный налогу – из бухгалтерского учета, цифры по перечисленной и удержанной сумме – из показателей налогового учета.

Налоговый вычет за ребенка

Дата выплаты зарплаты – до 15 числа следующего месяца. НДФЛ перечисляется на следующий день после получения дохода. Значит, датой оплаты налога станет 16 число.

Декларация 6-НДФЛ состоит из 3 разделов и умещается на двух листах.

Раздел 1. Заполняется увеличивающимся итогом с начала года;

Раздел 2. Указываются данные за текущий квартал.

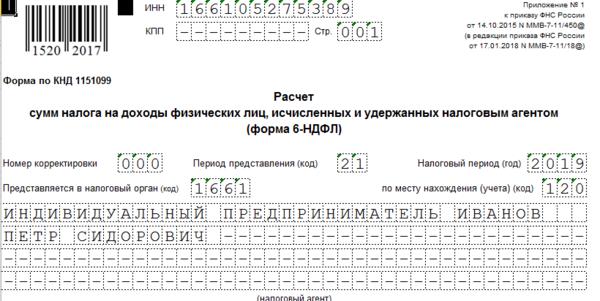

Титульный лист: В верхних ячейках указываем ИНН предпринимателя. Если это организация, то вписываем КПП.

Номер корректировки: если отчет сдается в первый раз, то ставится 000. Если подается уточненный вариант, то пишите номер 001,002,003. Он соответствует количеству »уточненок».

Период представления. Это номер квартала, за который предоставляется отчет.

Код 21 – первый квартал;

Код 31 – 6 месяцев;

Код 33 – 9 месяцев;

Код 34- годовой отчет;

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае – 2020 год.

Код налоговой службы. В строке вписывается код налоговой инспекции, куда предоставляется расчет. ООО сдают в ФНС по месту регистрации, а ИП в налоговую по месту жительства или по месту работы.

Наименование налогового агента. Заносится название организации или данные на ИП.

Вводим код ОКТМО и номер контактного телефона.

Ставим количество листов, на которых заполнен документ. Цифру лучше поставить после заполнения отчета. Если организация большая, то сумма листов может увеличиться.

Данные на представителя. Вносим данные на человека, который подписывает отчет: его фамилию, имя, отчество.

Если расчет подписывает сам налоговый агент, выбираем цифру 1.

Если его представитель, то символ – 2. Вписываем документ, подтверждающий полномочия представителя: номер и дату доверенности.

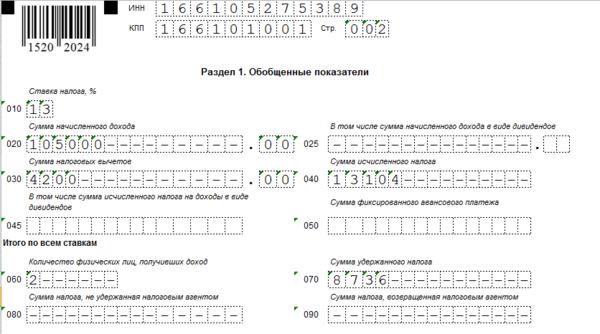

Заполняем раздел 1. Обобщенные сведения.

количество людей, получивших доход;

сумма начисленного, исчисленного и удержанного подоходного налога;

Строка 100 . Ставка подоходного налога. У ИП Иванова ЗП считается по общей ставке – 13%.

Строка 020. Сведения о сумме начисленного дохода. Указываются все полученные доходы с начала года. В строке 020 не считается сумма материальной помощи до 4000 рублей и единовременное пособие до 50.000 рублей при появлении первого ребенка.

Общая сумма зарплаты за январь, февраль, март равна: 35000*3=105000 рублей

Строка 020 = 105.000-00

Строка 030. Сумма налоговых вычетов, уменьшающих сумму зарплаты. Складываются все полученные вычеты – социальные, стандартные, имущественные..

У ИП Иванова сумма вычетов составила 4200 рубля.

Строка 030 = 4200-00

Строки 045 и 025 указывается сумма исчисленного налога на дивиденды.

(строка 020 – строка 030)*13%

(105000-4200)*13%= 13104 рубля

Строка 060 указываем количество сотрудников, получивших доход. Из таблицы видно, что это два человека.

Строка 070. Сумма удержанного НДФЛ. За 1 квартал 2020 г ИП ИВанов удержал налог за два месяца – январь и февраль.

Строка 070 = 8736-00

Строка 080 Не удержанный налог. Строка заполняется, если работник получил доход в натуральной форме, например, производимой продукцией.

Строка 090 Возвращенный налог. Отражает сумму ошибочно перечисленного налога.

Раздел 2. Дата фактического получения дохода.

В разделе учитываются данные за текущий квартал – суммы полученного дохода и удержанного налога. Учитывать данные с начала года не нужно!

Строка 100. Дата получения дохода. Вносится период, за который были произведены начисления зарплаты. Период расчета ЗП – последний день месяца. В январе – 31 число.

В строке 100 вносим 31.01.2019

Строка 110. Дата удержания налога. Это срок окончательного расчета. Согласно трудового договора расчет сотрудниками у ИП Иванова – 15 числа следующего месяца. Поэтому, в строке 110 пишем – 15.02.2019

Строка 120.Срок перечисления налога. Указывается число, месяц, год перечисления подоходного налога.

Согласно законодательству, НДФЛ перечисляется не позднее следующего дня после выплаты зарплаты. В нашем случае, 16 февраля попадает на выходной день и переносится на понедельник 18 февраля.

Строка 120 выглядите так: 18.02.2019

Строка 130. Сумма дохода до выплаты налога. Отражаем сумму фактически полученного дохода. За январь выплачено работникам 35.000 рублей.

Строка 130 = 35.000-00

Строка 140. Сумма удержанного НДФЛ. За январь было списано НДФЛ – 4.368 рублей.

Строка 140 = 4.368-00

Аналогично вносим информацию о выплатах работникам за февраль.

Строка 100 – 28.02.2019. Вносим по последнему дню месяца.

Строка 110 – 15.03.2019. Дата получения зарплаты.

Строка 120 – 18.03.2020 г. Плановая дата перечисления НДФЛ в бюджет. 16 марта выпадает на субботу, поэтому берем первый рабочий день 18 марта.

Строка 130 = 35.000-00. Сумма выплаченного дохода за февраль

Строка 140 = 4.368-00. Удержанный НДФЛ за февраль.

Раздел 2 отражает информацию о выплаченных суммах. Зарплата за март выдается 15 апреля 2020 года. Это начало следующего квартала. Поэтому, в данный отчет не попадает.

Все разделы в 6-НДФЛ – обязательные. Расчет включает в себя:

- титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

| Первая страница –Титульный лист | Вносят сведения, идентифицирующие налогового агента и период, за который приводятся отчетные данные.

Учтите, что инструкция по заполнению 6-НДФЛ за полугодие предписывает указывать в качестве отчетного периода именно полугодие, а не 2 квартал и т. п. Это требование обусловлено необходимостью отражения данных нарастающим итогом с 1-го числа календарного года. |

| Раздел 1 | Приводят обобщенные величины по основным показателям – начисленным и выплаченным доходам, размеру подоходного налога и примененных налоговых льготах.

В Расчет 6-НДФЛ инструкция по заполнению требует включать такое количество оформленных разделов, которое будет соответствовать числу примененных ставок налогообложения. |

| Раздел 2 | Для отражения величин доходов и взятого с них налога |

Составляйте 6-НДФЛ нарастающим итогом: за I квартал, за полугодие, за 9 месяцев 2020 года и за год. Для этого берите сведения из регистров налогового учета по НДФЛ.

Как заполнить 6-НДФЛ в 2020 году и когда сдавать в ФНС

Что это такое

Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Компании и предприниматели должны исполнять новую обязанность с 2016 года. Нужно сдавать отчетность по форме 6-НДФЛ . Данные о работниках сообщаются каждые три месяца.

Расчет по форме 6-НДФЛ, а также справки 2-НДФЛ за год нужно будет представлять в налоговый орган не позднее 1 марта следующего года (абз. 3 и 4 пп. «а» п. 19 ст. 2 законопроекта). Поправка начнет действовать с 1 января 2020 года. Согласно действующей редакции срок представления отчетов – не позднее 1 апреля.

С 1 января 2020 года отчитываться по НДФЛ в электронном виде нужно будет тем, у кого 10 и более работников. Право подавать документы на бумаге сохранится у работодателей с меньшим числом сотрудников (абз. 7 пп. «а» п. 19 ст. 2 законопроекта). В настоящее время этот показатель – до 25 человек.

Похожая поправка затронула порядок представления расчета по страховым взносам. При этом расчет в электронном виде надо будет подавать, если в организации больше 10 сотрудников (пп. «б» п. 85 ст. 2 законопроекта). Если 10 или меньше работников, отчет можно представить на бумаге.

Юридическим лицам, головная организация которых расположена в одном муниципалитете, а обособленные подразделения – в другом, предоставлено право выбрать одну инспекцию в муниципальном образовании, куда они будут сдавать отчетность по обособленным подразделениям. Если и головное, и обособленные подразделения находятся в одном муниципалитете, отчитываться можно по месту учета головного (абз. 8 пп. «а» п. 19 ст.

Аналогичные поправки затронули порядок уплаты НДФЛ за работников обособленных подразделений (пп. «б» п. 16 ст. 2 законопроекта).

Начиная с отчета за 2021 год сведения о доходах физического лица будут подаваться в составе расчета 6-НДФЛ (абз. 9 пп. «а» п. 19 ст. 2 законопроекта).

Алгоритм заполнения

Как было сказано, при заполнении строк расчета по НДФЛ необходимо вводить значения показателей нарастающим итогом за весь отчетный период.

Чтобы понять нюансы отнесения учетных сумм к определенной графе, рекомендуем полностью изучить положения Приказа ФНС.

Инструкция по заполнению любого примера 6-НДФЛ наглядно демонстрирует, как работает правило контрольных соотношений, без соблюдения которого форма не будет принята инспекцией.

Пошаговая схема действий:

- Оформите учетные регистры и выведите сальдо расчетов по оплате труда, иным начислениям в пользу физических лиц и выплатам, в отношении которых предприятие выступает в роли налогового агента.

- Выведите общую базу для налогообложения, разграничьте доходы и налог по признакам «исчислено/удержано».

- Занесите сведения в отчетную форму.

Пустых граф в готовом документе не должно быть.

Инструкция по 6-НДФЛ для образца заполнения устанавливает требования по проставлению прочерков в ячейках без числовых данных (вместо текстового содержания) и нулей (взамен числового значения).

Кроме того. недопустима распечатка бланка с 2-х сторон одного листа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.