Уточнен порядок признания баланса составленным

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

https://www.youtube.com/watch?v=ytcopyrightru

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

По общему правилу бухгалтерская отчетность организации считается составленной после подписания ее руководителем. С отчетности за 2019 год глава компании вправе подписать электронный баланс при помощи ЭЦП. Такое изменение в ФЗ о бухучете (уточненная редакция ч. 8 ст. 13) внёс Закон № 444-ФЗ.

Таким образом, законодатели приравняли электронный баланс к балансу на бумаге. И с 2020 года у руководителя компании есть выбор: подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Отметим, что до 2020 года бухотчетность признавалась составленной только после того, как руководитель подписал ее именно на бумаге.

Таким образом, ФЗ «О бухгалтерском учете» более не связывает признание бухгалтерской отчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

Упрощенная бухгалтерская отчетность

В нашей консультации мы рассказывали о том, что субъекты малого предпринимательства могут вести упрощенный бухучет. О составе и сроках сдачи бухгалтерской отчетности 2017-2018 субъектами малого предпринимательства расскажем в нашем материале.

Упрощенная бухгалтерская отчетность: кто сдает

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье«Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Вопрос, сдает ли компания на УСН баланс, возникает довольно часто. Дело в том, что ранее такие предприятия были освобождены от ведения бухучета. Однако несколько лет назад в законодательство были внесены изменения, обязывающие любую компанию представлять отчетность. Поэтому неважно, какой объект налогообложения выбрала компания.

Применяемая форма

Какой баланс при УСН заполнять, организация решает самостоятельно, учитывая при выборе действующие нормы законодательства.

В упрощенной форме, в отличие от обычной, все показатели указываются более укрупненно, без мелкой детализации. Использовать ее могут предприятия, названные в п. 4 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ. В частности, избрать упрощенный вариант отчетности могут малые предприятия, если для них нет иных ограничений, установленных ст. 6 закона № 402-ФЗ, например, обязательного аудита. Чаще всего бухгалтерский баланс ООО на УСН составляют именно по упрощенной форме.

Проверить, относится ли ООО на УСН к малому предприятию, можно по ст. 4 закона от 24.07.2007 N 209-ФЗ.

С бухгалтерской отчетности за 2019 год обязательный экземпляр бухгалтерского баланса необходимо сдавать только в налоговый орган. Это значит, что представлять его также в территориальный орган статистики больше не нужно: обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чей баланс содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее – Закон № 444-ФЗ), в ФЗ о бухучете – Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением с 2020 года в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению бух. баланса в госорганы;

- упрощение доступа заинтересованных лиц к этому отчёту.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 .

Если 31 марта совпадет с выходным днем, сдать отчетность можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год сдать годовую отчетность малые предприятия должны были не позднее 31.03.2017.

За 2017 год сдать годовую бухгалтерскую отчетность малые предприятия должны не позднее 02.04.2018.

Составление упрощенной бухгалтерской отчетности – это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет.

И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

https://www.youtube.com/watch?v=https:VseBudetHorosho

В ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ указаны те хозяйствующие субъекты, которые не вправе вести упрощенный бухучет. К ним относятся:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- некоммерческие организации, внесенные в реестр иностранных агентов.

Указанный выше перечень в отношении упрощенной бухгалтерской отчетности 2017-2018 (кто может сдавать ее, а кому такое право не предоставлено) является закрытым. При этом нужно руководствоваться ч. 4 с учетом требований ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ . Это значит, что ответить утвердительно на вопрос, может ли НКО сдавать упрощенную бухгалтерскую отчетность, нельзя, руководствуясь лишь ч. 4 ст.

6 Федерального закона от 06.12.2011 № 402-ФЗ , где указано, что некоммерческие организации относятся к тем, кто сдает упрощенную бух отчетность. В частности, нужно проверить, не относится ли такая НКО к некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента. Если относится, то вести упрощенный бухучет такой организации нельзя.

А может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Здесь уже нужно знать лишь то, относится ли такая организация к субъектам малого предпринимательства. Ведь прямого запрета на упрощенную отчетность в отношении ломбардов в Федеральном законе от 06.12.2011 № 402-ФЗ нет.

Причины изменений в форму баланса

Коррективы в бланк отчета и финрезультатах связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2020 г. ФНС формирует и ведет единый госреестр бухотчетности).

Также см. «Что такое ГИРБО: разъяснения Минфина».

Отметим, что перечисленные изменения в отчете о финрезультатах нужно иметь в виду с бухгалтерской отчетности за 2020 год – то есть одновременно с соответствующими изменениями ПБУ 18/02. Хотя организация вправе принять решение использовать их и ранее, но тогда необходимо прописать это в своей учетной бухгалтерской политике.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

В 2019 году произошли некоторые изменения в бухгалтерском законодательстве, которые заставили Минфин России скорректировать форму бухгалтерского баланса с 2020 года. Изменения рассмотрены в этом обзоре.

Отметим, что перечисленные изменения в бухгалтерском балансе нужно иметь в виду с отчетности за 2020 год. Хотя организация вправе принять решение использовать их и ранее, но тогда необходимо прописать это в своей учетной бухгалтерской политике.

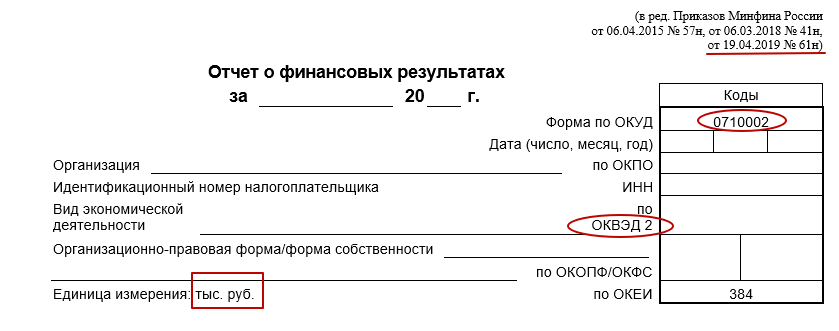

Последние изменения, вступившие в силу с 01.06.2019, были внесены в баланс и другую бухотчетность приказом Минфина от 19.04.2019 № 61н. Ключевые изменения таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Упрощенный бухучет? Упрощенная отчетность!

Начиная с отчетности за 2019 год действуют следующие правила составления и сдачи бухотчетности (см. законы от 28.11.2018 № 444-ФЗ, от 28.11.2018 № 447-ФЗ):

- Составлять бухгалтерскую отчетность можно на бумаге или в виде электронного документа, подписанного электронной подписью. Для заинтересованных лиц или госорганов нужно изготавливать бумажный экземпляр, если того требуют закон или договор.

- Сдавать годовую отчетность большинство фирм должны только в налоговую, представлять ее в Росстат не требуется. Это продолжают делать только организации, в отчетности которых есть сведения, отнесенные к гостайне, а также организации в случаях, установленных Правительством РФ.

- Налоговики принимают отчетность исключительно в электронном виде по ТКС. Некоторое послабление сделано для СМП: за 2019 год они еще смогут отчитаться на бумаге, но с отчетности за 2020 год им тоже придется перейти на электронную сдачу. Аудиторское заключение (при обязательном аудите) также нужно представлять в виде электронного документа.

- При составлении отчетности для ИФНС нужно использовать электронный формат и следовать порядку представления, которые утверждены ФНС.

- Срок сдачи отчетности остался прежним: не позднее трех месяцев после окончания отчетного периода. Аудиторское заключение нужно представлять вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

- ФНС должна вести специальный государственный информационный ресурс бухотчетности. Информацию из него заинтересованные лица смогут получать за плату.

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

Малые предприятия имеют право не только вести упрощенный бухгалтерский учет, но и формировать бухгалтерскую отчетность по упрощенной системе.

Упрощенная отчетность предполагает составление упрощенного бухгалтерского баланса, упрощенного отчета о финансовых результатах, а для некоммерческих организаций – упрощенного отчета о целевом использовании средств.

Другие формы бухгалтерской отчетности малые предприятия могут не составлять вовсе, если посчитают, что информация в других формах не будет являться существенной для оценки финансового положения малого предприятия или его финансовых результатов (п. 6 Приказа Минфина от 02.07.2010 № 66н).

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В то же время право применения упрощенного бухучета не лишает малые предприятия выбора: они могут вести бухучет как «большие», а также составлять годовую отчетность в полном объеме.

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н.

Приведем бланки форм упрощенной бухотчетности с графой «Код» в формате Excel.

https://www.youtube.com/watch?v=ytcreatorsru

При представлении упрощенной отчетности в налоговую инспекцию на бумаге необходимо использовать машиночитаемую форму упрощенной бухгалтерской отчетности (форма по КНД 0710096). Ранее использовалась форма с кодом по КНД 0710098. Ее нужно было представлять за 2013 — 2014 гг.

Какую отчетность сдают компании-упрощенцы в 2020 году, мы рассказали в удобных таблицах. В них — не просто список с наименованиями нужных бланков и крайними сроками отчетности. Но и такой немаловажный пункт — в каком формате сдавать документы: строго электронно по ТКС или разрешено и на бумаге.

Программа «Бухсофт» настроила персональный календарь бухгалтера по УСН. Зайдите в программу и проверьте все важные даты по сдаче отчетности, уплаты налогов и выплат работникам. «Бухсофт» напомнит о сроках не только на почту, но и при входе в программу.

Сначала поговорим об основной обязательной отчетности упрощенцев. Имеется в виду декларация непосредственно по единому налогу. И бухгалтерская отчетность. Сроки сдачи указанных отчетов мы привели в Таблице 1. При этом есть вероятность, что с 2020 года для упрощенцев, применяющих онлайн-кассы, включая ООО, декларацию по “упрощенному” налогу отменят совсем. Следите вместе с нами за соответствующими законодательными инициативами.

Важно: бухгалтерскую отчетность за 2019 год нужно сдавать только в ИФНС. В Росстат теперь носить ее не нужно. Исключения: наличие сведений, содержащих гостайну. Либо случаи, установленные федеральным Правительством.

Декларация по УСН

За 2019 год — до 31 марта 2020 года включительно;

за 2020-й — до 31 марта 2021 года включительно (подп. 1 п. 1 ст. 346.23 НК)

На бумаге или электронно — на выбор налогоплательщика (п. 3 и 4 ст. 80 НК)

за 2020-й — до 31 марта 2021 года включительно (ст. 18 Закона от 06.12.2011 № 402-ФЗ)

За 2019 год — на бумаге или электронно.

За 2020 год — только в электронном виде через Интернет (ст. 18 Закона от 06.12.2011 № 402-ФЗ в новой редакции, п. 4 ст. 2 Закона от 28.11.2018 № 444-ФЗ “О внесении изменений в Федеральный закон “О бухгалтерском учете”)

Внимание! Сроки сдачи 6-НДФЛ и 2-НДФЛ изменились. Новые сроки смотрите в нашей таблице.

Остальной обязательный блок отчетности всех фирм на УСН — по зарплатному участку. При этом ряд отчетов нужно сдавать, даже если никаких начислений и выплат персоналу не было. Это так называемая нулевая “зарплатная” отчетность. А именно “пустыми”, в отсутствие соответствующих операций, подаются ежеквартально:

- — расчет по взносам в ИФНС;

- — форма 4-ФСС в Соцстрах.

Помесячно нужно сдавать перссведения в ПФР по форме СЗВ-М. Безопаснее всегда отчитываться строго по итогам месяца. Но если все данные известны, то ПФР не против принимать отчеты за текущий месяц до его окончания. Это удобно для бухгалтеров малых фирм.

А вот отчеты по подоходному налогу в отсутствие выплат подавать не нужно. Речь о годовой справке 2-НДФЛ, которая составляется персонально на каждого работника. И таком ежеквартальном сводном бланке, как 6-НДФЛ. Точные дедлайны “зарплатной” отчетности смотрите в нашей Таблице 2.

Сведения о среднесписочной численности работников за предшествующий календарный год

За 2019 год — не позднее 20 января 2020 года;

за 2020 год — 20 января 2021 (п. 3 ст. 80 НК)

Форма СЗВ-М в Пенсионный фонд (также ожидается, что в 2020 году к ней добавится новая форма СЗВ-ТД — данные, необходимые для внесения в электронную трудовую книжку)

Не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ). Можно сдать отчет раньше, в текущем месяце, если есть точные сведения.

https://www.youtube.com/watch?v=ytadvertiseru

Крайние сроки сдачи по 2020 году, с учетом выходных (ст. 193 ГК):

- за декабрь 2019 года — 15 января 2020;

- за январь 2020 — 17 февраля (понедельник);

- февраль — 16 марта (понедельник);

- март — 15 апреля;

- апрель — 15 мая;

- май — 15 июня;

- июнь – 15 июля;

- июль – 17 августа (понедельник);

- август – 15 сентября;

- сентябрь – 15 октября;

- октябрь — 16 ноября (понедельник);

- ноябрь — 15 декабря;

- декабрь 2020 года — 15 января 2021

Электронно, если количество сотрудников, данные о которых включены в расчет, — 25 человек или более (абз. 3 п. 2 ст. 8 Закона от 01.04.96 № 27-ФЗ)

Форма СЗВ-СТАЖ в Пенсионный фонд (одновременно с формой ОДВ-1)

За 2019 год — не позднее 2 марта 2020 года (понедельник);

за 2020 год — 1 марта 2021 (п. 2 ст. 11 Закона от 01.04.96 № 27-ФЗ, ст. 193 ГК)

Расчет по страховым взносам (ЕРСВ) в ИФНС

Не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК). То есть крайние даты, с учетом выходных (7 ст. 6.1 НК):

- за 2019 год — 30 января 2020;

- за 1 квартал 2020 — 30 апреля;

- полугодие (2 квартал) 2020 — 30 июля;

- 9 месяцев (3 квартал) 2020 — 30 октября;

- 2020 год — 01 февраля 2021 года (понедельник)

Электронно, если количество сотрудников за квартал превышает 25 человек, то есть 26 человек или более (п. 10 ст. 431 НК)

Форма 4-ФСС в Фонд социального страхования

На бумаге – не позднее 20-го, в электронном виде – 25-го числа по итогам отчетного (расчетного) периода (п. 1 ст. 24 Закона от 24.07.98 № 125-ФЗ). То есть крайние даты, с учетом выходных (ст. 193 ГК):

- за 2019 год — 20 и 27 января (понедельник) 2020 года соответственно;

- за 1 квартал 2020 — 20 и 27 апреля (понедельник);

- полугодие (2 квартал) 2020 — 20 и 27 июля (понедельник);

- 9 месяцев (3 квартал) 2020 — 20 и 26 октября (понедельник);

- 2020 год — 20 и 25 января 2021 года

Электронно, если количество сотрудников за год превышает 25 человек, то есть 26 человек или более (п. 1 ст. 24 Закона от 24.07.98 № 125-ФЗ)

https://www.youtube.com/watch?v=upload

Налоговые агенты по НДФЛ (при наличии начислений / выплат / удержаний)

Сообщение о невозможности удержать НДФЛ – форма 2-НДФЛ с признаком «2» (п. 5 ст. 226, п. 7 ст. 6.1 НК):

- за 2019 год — не позднее 2 марта 2020 (понедельник);

- за 2020 год — не позднее 1 марта 2021.

Справка о доходах физического лица – форма 2-НДФЛ с признаком «1» (п. 2 ст. 230 НК):

- за 2019 год — не позднее 2 марта 2020;

- за 2020 год — не позднее 1 марта 2021

Внимание! Теперь 2-НДФЛ сдают не позднее 1 марта, а не 1 апреля!

Электронно, если в отчетном году количество физлиц – получателей доходов – 25 человек или более (абз. 7 п. 2 ст. 230 НК). При этом готовятся поправки в Налоговый кодекс по сокращению показателя с 25 человек до 10

В течение года — не позднее последнего дня месяца, следующего за отчетным периодом; за год — не позднее 1 апреля (абз. 3 п. 2 ст. 230 НК). То есть:

- за 2019 год — 2 марта 2020 (понедельник);

- за 1 квартал 2020 — 30 апреля;

- полугодие (2 квартал) 2020 — 31 июля;

- 9 месяцев (3 квартал) 2020 — 2 ноября (понедельник);

- 2020 год — 1 марта 2021

Внимание! Теперь годовую 6-НДФЛ сдают не позднее 1 марта, а не 1 апреля!

Какие отчеты в 2020 году сдает лишь ряд фирм в зависимости от конкретной бизнес-ситуации

Баланс для УСН — пример

Применяемая форма

о достоверности и полноте отчета;

заполнения строк без свертывания статей по активам и пассивам, прибылям и убыткам.

Величина активов и пассивов, указанных в итоговых строках бухгалтерского баланса при УСН, должна совпадать. Если между итогами актива и пассива присутствует расхождение — форма заполнена неверно.

Для составления баланса данные берутся на последнее число отчетного года из оборотно-сальдовой ведомости. Для отражения активов (оборотных и внеоборотных средств) используется 5 основных показателей, для пассивов (обязательств) — 6. Все данные по строкам указывают в тысячах рублей. Чтобы было проще разобраться, как отражать сведения в балансе, приведем пример его заполнения.

https://www.youtube.com/watch?v=ytpressru

Обычно при составлении баланса у небольших компаний вызывает затруднение, куда отнести те или иные доходы и расходы. Чтобы яснее понимать, как составить баланс ООО на УСН, обойдемся без «дебетов/кредитов», а постараемся как можно проще разъяснить, как составить баланс по упрощенной форме.

приобретены основные средства (ОС) со сроком использования 4 года – 160 тыс. руб.;

в расходы включено 50% от стоимости ОС (амортизация) – 80 тыс. руб.;

на складе лежат товары на 120 тыс. руб.;

на расчетном счете денежных средств – 78 тыс. руб., в кассе наличных средств не осталось;

закуплено товаров у поставщиков на сумму 5320 тыс. руб.;

товаров было продано на сумму 6410 тыс. руб., (5200 руб. плюс торговая наценка 1210 тыс. руб.); при этом за покупателями числится долг в сумме 141 тыс. руб.;

получено за услуги доставки товара от покупателей – 37 тыс. руб.;

потрачено на бензин и ГСМ – 50 тыс. руб.;

уплачено транспортного налога – 15 тыс. руб.;

начислена заработная плата персоналу 600 тыс. руб., остаток зарплаты, невыплаченной на конец года – 60 тыс. руб.;

https://www.youtube.com/watch?v=ytpolicyandsafetyru

начислен НДФЛ – 78 тыс. руб., остаток неуплаченного налога – 8 тыс. руб.;

начислены обязательные страховые взносы – 195 тыс. руб., неуплаченных на конец года осталось 25 тыс. руб.;

прочие расходы фирмы (канцтовары, комиссия банка за ведение и обслуживание расчетного счета, хозтовары) составили – 40 тыс. руб.;

задолженность поставщикам за товары на конец года – 73 тыс. руб.;

для пополнения оборотных средств организация взяла краткосрочный кредит на 6 месяцев, остаток задолженности по которому на конец года – 112 тыс. руб.;

на конец года не уплачен налог при УСН – 6 тыс. руб.

Как в балансе ООО «Вымпел» сгруппировать эти показатели?

Даже если фирма не ведет хозяйственную деятельность, отчетность она все равно предоставляет. Баланс фирмы абсолютно «нулевым» быть не может. Даже при полном отсутствии деятельности, уставный капитал ООО должен быть сформирован и отражен в форме баланса, поэтому, как минимум, будут заполнены две строки – в пассиве строка «Капитал и резервы», а в активе «Денежные средства» или иная строка, в зависимости от того, в какой форме вносился уставный капитал учредителями.

Форма бухгалтерской отчётности № 1 – бухгалтерский баланс – в 2020 году по-прежнему утверждена Приложением № 1 к приказу Минфина России от 2 июля 2010 года № 66н (далее – приказ № 66н), но в новой редакции. Многочисленные изменения и дополнения внёс приказ Минфина от 19.04.2019 № 61н.

вид деятельности — в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД 2 (ранее — ОКВЭД);

|

отчет о целевом использовании средств |

форма по ОКУД 0710003 (ранее — 0710006) |

|

отчет об изменениях капитала |

форма по ОКУД 0710004 (ранее — 0710003) |

|

отчет о движении денежных средств |

форма по ОКУД 0710005 (ранее — 070004) |

В случае, когда бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации (фамилия, имя, отчество (при наличии) индивидуального аудитора); идентификационный номер налогоплательщика (ИНН); основной государственный регистрационный номер (ОГРН или ОГРНИП).

Новый порядок для строки 1520

С 2020 года в ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н) приказом Минфина России от 05.04.2019 № 54н введен новый вид активов организации – долгосрочные активы к продаже.

Прибыль (убыток), связанную с долгосрочными активами к продаже (в т. ч. создание и изменение величины резерва под снижение стоимости, результат продажи), отражают отдельной статьей либо включают в другую статью отчета. Например, «Прочие расходы», «Прочие доходы».

С 2020 года действует приказ Минфина России от 04.12.2018 № 248н, который внёс изменения в ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина от 16.10.2000 № 92н).

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

1. в качестве отдельной статьи доходов (с учетом существенности);2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

С 2020 года действуют изменения, внесенные в ПБУ 13/2000 «Учет госпомощи» приказом Минфина России от 04.12.2018 № 248н.

Теперь в качестве обособленной статьи в разд. IV «Долгосрочные обязательства» баланса можно отражать доходы будущих периодов, признанные согласно абз. 2 п. 9 ПБУ 13/2000 в связи с получением бюджетных средств на финансирование капитальных затрат (подп. «а» п. 21 ПБУ 13/2000).

Информация о таких доходах будущих периодов по строке 1450 «Прочие обязательства» не приводят, даже если их величина несущественна.

Отметим, что принятый организацией порядок представления информации об этих доходах надо раскрыть в пояснениях к бухгалтерской отчетности (п. 22 ПБУ 13/2000).

• неиспользованный остаток предоставленных бюджетных средств в составе целевого финансирования; • дебиторскую задолженность по бюджетным средствам, принятым к бухучету; • кредиторскую задолженность по возврату бюджетных средств, признанную в бухучете; • доходы будущих периодов, которые организация при получении госпомощи на текущие расходы признала в составе краткосрочных обязательств.

Отметим, что до 2020 года остаток предоставленных бюджетных средств организация показывала по статье «Доходы будущих периодов» либо обособленно в разделе «Краткосрочные обязательства».

https://www.youtube.com/watch?v=ytdevru

В балансе доходы будущих периодов, признанные при получении средств на финансирование капитальных затрат, можно отражать одним из двух способов. Как:

- обособленная статья в составе долгосрочных обязательств;

- регулирующая величина, уменьшающая балансовую стоимость внеоборотных активов.

С 2020 года также действуют изменения, внесенные в ПБУ 13/2000 приказом Минфина от 04.12.2018 № 248н.

Теперь по строке 1520 «Кредиторская задолженность» показывают также кредиторку по возврату бюджетных средств, полученных в предыдущие годы в качестве государственной помощи.

Условие: данная задолженность не является существенной. Если она существенна, то ее отражают по отдельной статье разд. V «Краткосрочные обязательства» баланса (подп. «в» п. 20, п. 14 ПБУ 13/2000).

В бухгалтерском балансе стоимость долгосрочного актива к продаже отражают за вычетом резерва под снижение стоимости этого актива. При этом создание, доначисление и уменьшение указанного резерва изменяют расходы (доходы) периода, в котором имели место эти операции.

https://www.youtube.com/watch?v=ytaboutru

Стоимость долгосрочных активов к продаже отражают в разделе «Оборотные активы» отдельной статьей либо включают в другую статью. Например, «Прочие оборотные активы».