- Бухгалтерская отчетность организации

- Понятие учетной политики предприятия

- Понятие учетной политики предприятия

- Основное назначение забалансовых счетов

- Ведение бухгалтерского учета ООО и закон о бухучете

- Учет доходов организации: ПБУ 9/99

- Основное назначение забалансовых счетов

- Как исправлять

- Учет расходов организации: ПБУ 10/99

- Итоги

Бухгалтерская отчетность организации

Бухгалтерская отчетность — единая система упорядоченных данных о финансовом состоянии компании, которая составляется на основании учетных сведений бухгалтерского учета.

Абсолютно все организации обязаны представлять внутренним и внешним заинтересованным пользователям бухгалтерскую отчетность. Рассмотрим основные бухгалтерские нормативные акты, устанавливающие порядок ее составления коммерческими организациями.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н.

Данный документ разработан на основе закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и состоит из 6 разделов.

|

№ п/п |

Название раздела |

Тезисы |

|

1 |

Общие положения |

|

|

2 |

Основные правила ведения бухучета |

|

|

3 |

Основные правила составления и сдачи бухотчетности |

|

|

4 |

Порядок представления бухотчетности |

|

|

5 |

Основные правила сводной бухотчетности |

|

|

6 |

Хранение документов бухучета |

|

Содержание и перечень форм бухгалтерской отчетности утверждены в ПБУ 4/99.

Согласно п. 5 разд. 3 ПБУ 4/99 бухотчетность включает в себя:

- Баланс (форма 1).

- Отчет о прибылях и убытках компании (форма 2).

- Приложения к формам 1 и 2.

- Пояснительную записку.

- Аудиторское заключение, если компания в установленных законом случаях подлежит обязательному аудиту.

См. также «Может ли налоговая оштрафовать, если не сдано аудиторское заключение?».

П. 6 разд. 3 ПБУ 4/99 требует от бухотчетности достоверности и полноты сведений о финансовом положении компании. Чтобы корректно отражать хозяйственные операции на счетах бухучета, на основании которых формируется бухгалтерская отчетность, необходимо придерживаться определенных норм и правил, которые самостоятельно утверждаются каждой организацией в главном документе, регулирующем порядок ведения бухгалтерского и налогового учета, — учетной политике компании. Рассмотрим порядок ее составления.

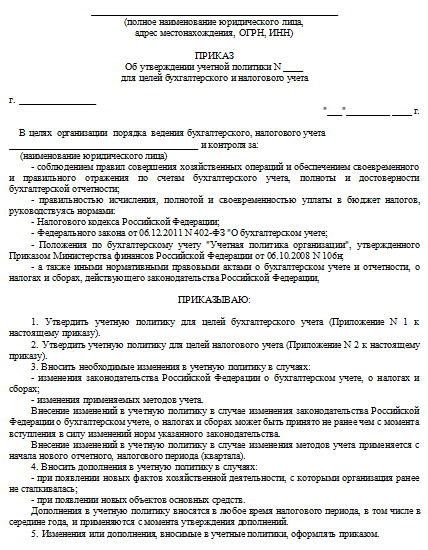

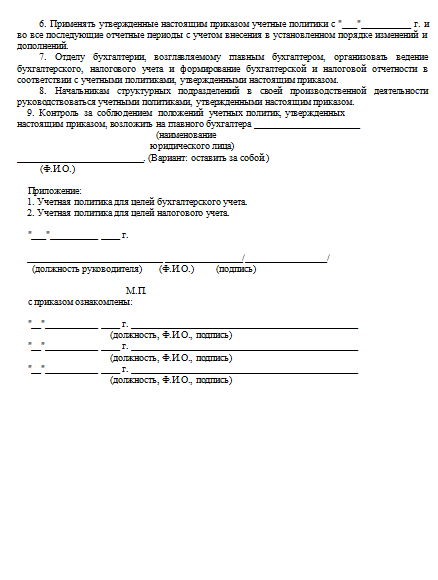

Понятие учетной политики предприятия

Учетная политика (УП) — набор способов ведения бухгалтерского (и налогового) учета каждой конкретной организацией. Она утверждается при создании компании и действует до ее ликвидации.

Организации, предприятия и прочие экономические субъекты различаются по форме собственности, структуре активов, численности сотрудников и другим характеристикам. В такой ситуации невозможно применить ко всем участникам экономической деятельности строгие единые нормативы организации бухучета. Поэтому возникла необходимость дифференцировать методы ведения бухгалтерской деятельности для различных видов предприятий. Отсюда и появилось понятие об учетной политике экономического субъекта.

Учетной политикой называется совокупность способов организации бухучета экономическим субъектом. Иными словами, федеральные стандарты допускают различные виды форм бухгалтерских документов и организации ведения учета, из которых каждый субъект выбирает наиболее подходящие для своей деятельности способы.

Согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ каждая коммерческая организация обязана вести бухгалтерский учет. Не являются исключением и ООО. При этом закон о бухучете предусматривает следующие правила для ООО как разновидности коммерческих структур:

- Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО (п. 1 ст. 7).

- Руководитель ООО возлагает ведение бухучета на себя, на главного бухгалтера (или иное должностное лицо данного ООО) либо передает ведение бухучета специализированной организации (п. 3 ст. 7).

- ООО составляет учетную политику — локальный нормативный документ, устанавливающий правила ведения бухучета и налогового учета (ст. 8).

- Каждая имевшая место в деятельности ООО хозоперация удостоверяется первичным учетным документом (п. 1 ст. 9). При этом первичная документация должна содержать определенные реквизиты, без которых она может быть признана недействительной. Перечень таких реквизитов приведен в п. 2 ст. 9.

О нюансах оформления бухгалтерской первички читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

- Данные, зафиксированные в первичной учетной документации, служат основой для составления учетных бухгалтерских регистров ООО (п. 1 ст. 10). Перечень обязательных реквизитов таких регистров приведен в п. 4 ст. 10.

- Активы и обязательства ООО подлежат периодической инвентаризации (ст. 11), которая заключается в сопоставлении фактического наличия учетных объектов с данными регистров бухучета. Инвентаризация проводится с периодичностью, определяемой руководством общества (кроме случаев, когда в соответствии с действующим законодательством она обязательна).

- На основе учетных регистров составляется бухгалтерская отчетность ООО — в общем случае раз в год по завершении года (пп. 3, 4 ст. 13). Случаи и порядок иной периодичности представления бухотчетности перечислены в пп. 4, 5 ст. 13.

- Отчетность считается полностью сформированной после подписания ее руководителем ООО.

О порядке составления бухотчетности ООО см. материал «Бухгалтерская отчетность для ООО — особенности и нюансы».

- В ООО должен быть организован эффективный внутренний контроль совершаемых обществом хозопераций.

Понятие учетной политики предприятия

Для того чтобы грамотно вести учет на предприятии, составлять проводки, оформлять первичные документы, считать налоги, нужно понять, как происходит организация бухгалтерского учета на предприятии.

Прежде всего, надо отметить, что основные законодательные проекты, которые регулируют процесс ведения бухгалтерского учета – это Федеральный закон «О бухгалтерском учете» №402-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Основополагающим является закон №402-ФЗ, а Положение его дополняет и конкретизирует. Закон «О бухгалтерском учете» имеет последнюю редакцию от 19 июля 2017 года. В новой редакции многие пункты закона изложены в новом виде, проведены различные уточнения.

Указанные выше документы определяются основные принципы ведения бухгалтерского учета.

- Сбор и обработка информации на предприятии происходит непрерывно.

- Из утвержденного Плана счетов формируется рабочий план, на которых и будет осуществляться ведения бухучета на предприятии.

- Учет ведется в денежном выражении в рублях и на русском языке.

- Для каждой хозяйственной операции на предприятии оформляется бухгалтерской проводки по принципу двойной записи.

- Для каждой хозяйственной операции оформляется первичный документ, который должен составляться в момент совершения операции или же сразу после ее окончания. Проводка для каждой операции должна выполняться только при наличии оправдательного документа.

- Для оформления первичных документов используются типовые формы (если они разработаны и утверждены). Если унифицированной формы для документа нет, то он составляется в произвольной форме, но с содержанием всех обязательных реквизитов.

- Информация из учетных документов собирается и систематизируется в учетных регистрах. Формы регистров имеют утвержденную форму.

- Периодически в обязательном порядке проводится инвентаризация активов и пассивов предприятия (имущества и обязательств). Периодичность проведения инвентаризация утверждается руководителем организации.

- Для грамотной организации бухучета на предприятии разрабатывается учетная политика и составляется соответствующий приказ руководителя.

Указанные базовые принципы бухгалтерского учета являются основополагающими, именно на них держится учет на предприятии. Выполняя указанные правила ведения бухучета, можно быть уверенным в грамотной организации учета в бухгалтерии.

Весь бухучет построен на очень важном принципе – его непрерывности.

Каждый день бухгалтер или другой работник, ответственный за ведение бухгалтерского учета, совершает учет хозяйственных операций. Изо дня в день он отражает операции с помощью проводок, формирует документы, заполняет учетные регистры. Важно понимать, что этот процесс непрерывен, начиная с момента открытия фирмы и до конца ее существования, бухгалтер должен вести бухучет, заполнять и сдавать бухгалтерскую и налоговую отчетность.

На начальном этапе формирования фирмы разрабатывает рабочий план счетов, для этого из утвержденного Минфином РФ Плана счетов выбираются нужные счета, на которых будет вестись учет всех операций. В зависимости от размера организации, а также от особенностей ее деятельности набор счетов может меняться.

Также при открытии предприятия утверждается учетная политика, на основе которой и будет вестись бухучет.

Далее каждый день на предприятии будет совершаться множество операций: покупка материалов, основных средств, реализация товара, производство продукции, оплата товара поставщику и получение оплаты от покупателя и др. Для каждой такой операции бухгалтер заполняет соответствующие первичные документы, на основе которых совершает проводку на счетах из утвержденного плана.

В конце каждого месяца на каждом счете считаются обороты за месяц и конечное сальдо. В начале следующего месяца все счета открываются заново, конечное сальдо из предыдущего переносится в месяц следующий.

В течение месяца ежедневно все хозяйственные операции фиксируются на открытых счетах с помощью проводок, в конце месяца счета опять закрываются, по ним считаются остатки и переносятся в следующий месяц.

Этот процесс бесконечен, из месяца в месяц будут совершаться одни и те же действия. В этом и будет заключаться основополагающий принцип непрерывности в бухгалтерском учете.

Для того чтобы грамотно организовать учет в бухгалтерии, нужно уметь делать три вещи:

- знать свой рабочий план счетов

- уметь составлять проводки

- уметь оформлять документы и заполнять учетные регистры

В бухгалтерии существуют специальные понятия «активы» и «пассивы». Оба являются важной составляющей бухгалтерского баланса и представляют собой наиболее удобный вариант обобщения информации о деятельности и финансовом положении организации.

Все, что есть у предприятия, подразделяется на активы, приносящие прибыль, и пассивы, участвующие в формировании первых. Важно научиться различать их, понимать, чем является тот или иной объект предприятия.

Рассматриваемые понятия являются основными составляющими бухгалтерского баланса — главного отчета, который оформляется в процесс учета на предприятии. Баланс бухгалтерского учета изображается в виде таблицы, в которой активы располагаются с левой стороны, а пассивы – с правой. Сумма всех позиций в левой стороне равна сумме всех позиций правой стороны. То есть левая сторона баланса всегда равна его правой стороне.

Равенство активов и пассивов в балансе – это важное правило, который должно выполняться в любой момент времени.

Если при составлении бухгалтерского баланса равенство не выполняется, значит, в бухучете допущена ошибка, которую нужно найти.

Для того чтобы правильно составить бухгалтерский баланс, нужно понимать, что относится к активам, а что к пассивам.

Далее рассмотрим подробнее данные понятия. Как они взаимосвязаны и чем отличаются друг от друга? Почему актив равен пассиву? Как понять, чем является то или иное имущество или обязательство?

Это ресурсы организации, которые она использует в процессе экономической деятельности, использование которых в будущем предполагает прибыль.

В активах всегда отображается стоимость всех материальных, нематериальных и денежных ценностей компании, а также имущественные полномочия, их содержание, размещение и инвестирование.

Примеры активов предприятия:

- Основные средства

- Ценные бумаги

- Сырье, материалы, полуфабрикаты

- Товары

- Готовая продукция

Все это имущество, которое предприятие будет использовать в процессе своего функционирования с целью получения экономической прибыли.

По форме функционального состава делятся на материальные, нематериальные и финансовые.

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить). К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

- Оборотные — используются для совершения операционных процессов компании и полностью расходуются за один полный производственный цикл (не более 1 года)

- Необоротны — принимают участие в делопроизводстве неоднократно, и используются ровно до того момента, когда все ресурсы не перейдут в форму продукции

По типу использованных капиталов активы бывают:

- Валовые, то есть сформированные на основании собственных и заемных капиталов.

- Чистые, что подразумевает формирование активов только за счет собственных капиталов компании.

По праву владения активами они подразделяются на арендуемые и собственные.

Также они классифицируются и по ликвидности, то есть скорости их превращения в финансовый эквивалент. В соответствии с подобной системой среди ресурсов выделяются:

- Активы с абсолютной ликвидностью

- С высокой ликвидностью

- Среднеликвидные

- Слаболиквидные

- Неликвидные

Долгосрочные активы включают в себя земельные участки, разные виды транспорта, техническое оборудование, инвентарь хозяйственного и производственного типа, и прочие принадлежности компании. Активы такого типа отражаются по стоимости их приобретения с вычетом начисленной амортизации, либо же, в случае с земельными участками и строениями, по цене, определенной профессиональным экспертом.

Под пассивами предприятия подразумевают обязательства, которые взяла на себя компания, и ее источники финансирования (включают в себя собственные и заемные капиталы, а также средства, привлеченные в организацию по какой-то причине).

Собственные капиталы предприятия при любой форме права владения, кроме государственной, содержат в своей структуре уставный фонд, паи, доли в разнообразных хозяйственных обществах и товарищеских объединений, выручку от продажи акций компании (первичных и дополнительных), накопленных резервов, государственных финансов в организации.

Для государственных предприятий в структуру входят государственные финансовые ресурсы и отложенные отчисления от выручек.

Заемные капиталы

Структура средств, взятых под заем, состоит из капиталов, за которые внесено в залог то или иное имущество, причем вне зависимости, выпущена закладная или нет, полученных в банковых учреждениях кредитов, векселей разнообразных типов.

Подведем итог.

Что относится к активам предприятия:

- Основные и производственные фонды

- Движимое и недвижимое имущество

- Денежные средства

- Товарно-материальные ценности

- Ценные бумаги

- Дебиторская задолженность

Что относится к пассивам предприятия:

- Уставный капитал

- Кредиты и займы у других физических и юридических лиц

- Нераспределенная прибыль

- Резервы

- Налоги

- Кредиторская задолженность

Отличием является их разные функции; каждый из этих элементов бухгалтерского баланса освещают свою сторону делопроизводства. Однако они тесно взаимосвязаны между собой.

При увеличении актива в обязательном порядке увеличивается пассив на ту же величину, то есть возрастает долговое обязательство предприятия. Этот же принцип также применим и к пассивам.

Основное назначение забалансовых счетов

- контроль использования и сохранности материальных ценностей, которые находятся у предприятия на правах аренды, ответственном хранении, переданных для монтажа, переработки и других подобных целей

- учет условных прав или обязательств субъекта хозяйственной деятельности

- контроль соответствующих видов хозяйственных операций

- обеспечение всесторонней информации по средствам, находящимся вне баланса, в целях управления, а также возможности оценки положения предприятия в финансовом плане.

Забалансовый счет имеет традиционную, хотя и слегка упрощенную структуру. В нем отражается начальное сальдо, поступление и списание материальных ценностей в течение месяца, конечное сальдо.

В соответствии с Планом счетов, утвержденным приказом Министерства финансов от 31 октября 2000 г. N 94н (в редакции от 08.11.2010), для организаций и предприятий РФ применяется несколько основных видов забалансовых счетов, которые перечислены ниже.

001 «Арендованные основные средства». Необходим для внесения информации об арендованных основных средствах. Такие средства учитываются в соответствии с оценкой, принятой в имеющихся договорах аренды.

002 «Товарно-материальные ценности, принятые на ответственное хранение». Этот забалансовый счет служит для внесения информации о материальных ценностях, за которые по тем или иным причинам не произведена оплата, либо принятых на баланс временно.

003 «Материалы, принятые в переработку». Предназначается для отображения наличия и движения сырья или материалов, взятых на переработку и не оплачиваемых изготовителем. Учет ведется в ценах, отраженных в соответствующих договорах.

004 «Товары, принятые на комиссию». Используется организациями, принимающими товар на комиссию в соответствии с договором. Учет ведется в ценах, определяемых приемосдаточными актами.

005 «Оборудование, принятое для монтажа». Забалансовый счет применяется организациями-подрядчиками для отражения информации обо всех видах оборудования для монтажа, которое было предоставлено заказчиком.

006 «Бланки строгой отчетности». Отображает имеющиеся и выдаваемые под отчет бланки для удостоверений, дипломов, абонементов, билетов, квитанций и другие подобные бланки отчетности. Счет ведется в условных ценах. Каждый вид бланков учитывается отдельно.

007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Здесь содержится информация о списанных задолженностях. Такие счета ведутся пять лет после того, как были списаны долги, в целях контроля возможности возврата при изменении платежеспособности заемщиков.

008 «Обеспечения обязательств и платежей полученные». Содержит информацию о наличии и движении средств, полученных в качестве гарантий обеспечения обязательств, а также обеспечений, которые были получены за товары, переданные иным организациям. Сумма гарантии для учета определяется условиями договора.

009 «Обеспечения обязательств и платежей выданные». Отражает средства, выданные в качестве гарантий обеспечения обязательств.

010 «Износ основных средств». Данный забалансовый счет предназначается для обобщения данных о движении сумм, отражающих износ объектов жилого фонда, благоустройства, дорожного хозяйства и им подобных, а также объектов основных средств (в случае некоммерческих организаций). Начисление износа происходит в конце года по нормам амортизационных отчислений.

011 «Основные средства, сданные в аренду». Служит для отображения данных по объектам, отнесенным к основным средствам и находящимся в аренде. Применяется в случаях, когда по условиям договора имущество должно отражаться на балансе арендатора. Учет ведется в ценах, фигурирующих в договоре аренды.

Помимо перечисленных, перечень внебалансовых счетов может быть дополнен самой организацией, в соответствии со спецификой ее деятельности. Это должно получить отражение в учетной политике.

Для некоторых видов экономических субъектов применяются несколько иные внебалансовые счета. Так, Приказ Минфина РФ № 157н определяет план счетов для государственных и местных органов власти, внебюджетных фондов, учреждений науки и образования, государственных учреждений. В этом плане указаны двадцать шесть видов забалансовых счетов, которые могут применяться этими организациями по необходимости.

В ПБУ 6/01 раскрывается алгоритм учета основных средств компании. К ним относятся объекты, которые:

- используются для получения фирмой экономических выгод;

- могут применяться более 1 года;

- не предназначены для дальнейшей реализации;

- используются в хозяйственной деятельности фирмы.

При этом объекты стоимостью не более 40 000 руб. можно учитывать в составе МПЗ.

Стоимость поступления ОС складывается из покупной стоимости и доп. расходов, непосредственно связанных с покупкой актива: ценой доставки, таможенных пошлин, невозмещаемых налогов, информационных и консультационных услуг и т. д.

Компании, ведущие упрощенный учет, вправе учитывать вышеперечисленные дополнительные затраты в составе текущих расходов, а к учету принимать объекты ОС по первоначальной стоимости, определяемой как:

- цена поставщика и затраты на монтаж (при наличии);

- сумма, оговоренная в договорах строительного подряда или других договорах, оформленных с целью приобретения или изготовления объекта ОС.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- по сумме чисел лет полезного использования;

- пропорционально объему выпущенной продукции.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.

В рамках данного раздела рассмотрим следующие различия между бухгалтерским и налоговым учетом:

- Различия в признание доходов в бухгалтерском и налоговом учете

- Особенности признания доходов в налоговом и бухгалтерском учете

- Различия в признании расходов в бухгалтерском и налоговом учете

- Амортизация в бухгалтерском и налоговом учете: различия

- Различия между бухгалтерским и налоговым учетом при создании резервов

- Когда исчезнут расхождений в учете?

Ведение бухгалтерского учета ООО и закон о бухучете

В ноябре 2011 года был утвержден План по развитию бухучета и отчетности предприятий в Российской Федерации. Его целью было добиться большей доступности информации в сфере бухгалтерского учета, повышения качества отчетности и приведения ее к международным стандартам. Важнейшим шагом в реализации этого плана стало принятие Федерального закона № 402-ФЗ «О бухгалтерском учете», вступившего в действие 1 января 2013 года.

Обратите внимание с 18 июля 2017 года отредактирован Федеральный закон 402.

Новый правовой акт пришел на смену действовавшему ранее Закону № 129-ФЗ. В целом документ вводит подробные уточнения к правилам ведения бухучета и бухгалтерской отчетности, даются разъяснения многим понятиям, а некоторые положения старой редакции полностью изменены. Так, была расширена сфера применения Закона о бухучете.

Теперь учет должны вести и предприниматели, адвокаты частной практики и нотариусы (кроме тех, кто платит налоги по упрощенной схеме). Органам государственного и местного самоуправления, различным фондам и филиалам международных организаций также вменяется обязанность вести бухгалтерский учет. Другое нововведение связано с определением объектов бухучета. Теперь ими называются, еще и активы, а также доходы и расходы предприятия.

Федеральный Закон «о бухгалтерском учете» состоит из четырех основных разделов. Рассмотрим вкратце каждый, а также выделим основные изменения по сравнению со старой редакцией.

Здесь определяется, что основной целью Закона является установление единых требований к ведению бухучета. Дается определение бухгалтерского учета как системы формирования информации об экономических объектах с учетом предъявляемых требований и создание финансовой отчетности на основе этой информации.

2. Общие требования к бухучету.

В этой главе подробно описываются порядок и правила ведения бухучета. Отмечается обязанность руководителя предприятия правильно организовать эту работу. Важным нововведением является запрет руководителю предприятия лично вести бухгалтерский учет. Это положение не распространяется на субъекты малого и среднего бизнеса.

В статье 8 подчеркивается, что каждый экономический субъект сам может выбирать учетную политику.

Статья 9 регламентирует оформление первичных документов. Вместо применявшихся ранее унифицированных форм вводятся первичные формы, утверждаемые руководителем предприятия. При этом приводится обязательный перечень пунктов. Также в этой статье говорится о возможности создания документов в цифровом виде, заверяемых электронной цифровой подписью.

В статье 10 идет речь о ведении регистров бухучета. Здесь также расширены полномочия руководителя в части утверждения форм документов. Кроме того, эти документы теперь не составляют коммерческую тайну.

Статьи 13‒18 регламентируют создание финансовой отчетности, как источника достоверных данных о положении субъекта, результате его работы, движении финансовых активов за отчетный период. Здесь появилось требование сдавать один экземпляр финансовой отчетности в органы статистики в срок не более трех месяцев от окончания периода.

3. Регулирование учета.

В этой главе говорится о регламентирующих документах в области бухучета, органах, уполномоченных осуществлять регулирование и их функциях. Законом № 402-ФЗ вводится ряд принципиально новых положений в этой части.

Вводится требование соответствия бухгалтерской отчетности федеральным и отраслевым стандартам, а также соответствия принятым международным требованиям. Такие стандарты устанавливают классификацию объектов бухучета, содержание и форму предоставляемой информации и другие положения. Стандарты будут разрабатываться Минфином, Центробанком, а также субъектами негосударственного регулирования: союзами предпринимателей, аудиторов и иными заинтересованными организациями.

В 26–28 статьях говорится о порядке создания стандартов бухгалтерского учета. При этом указывается на большое значение опубликования проектов таких документов в печатных изданиях и интернете с целью их публичного обсуждения.

4. Заключение.

В заключительной главе говорится о порядке хранения бухгалтерских документов и особенностях применения Закона. Хранение документов бухгалтерской отчетности должно происходить в соответствии с правилами архивного дела. При этом срок хранения не может быть меньше пяти лет.

Подводя итоги, можно сказать, что Федеральный Закон № 402-ФЗ, делая бухгалтерский учет более открытым и демократичным, требует соблюдения единых стандартов в этой работе.

Учет доходов организации: ПБУ 9/99

Доходы — улучшение экономических показателей предприятия вследствие поступления активов (денежных средств, МПЗ и т. д.), а также уменьшения его обязательств, приводящее к увеличению капитала данного субъекта. При этом вклады его участников в уставный капитал в расчет не принимаются.

Согласно ПБУ 9/99 доходы делятся:

- На те, которые возникли от обычных видов деятельности. Это, как правило, выручка (п. 5 ПБУ 9/99).

- Прочие: поступления от аренды, реализации ОС, поступление процентов, неустоек, активов в дар, курсовые разницы и др. (п. 7 ПБУ 9/99).

Выручка признается при соблюдении следующих условий:

- Компания имеет право на получение дохода согласно договору (или на ином основании).

- Сумма выручки четко определена.

- Есть уверенность, что в результате сделки произойдет увеличение экономических выгод фирмы.

- Право владения на актив перешло к покупателю.

- Сумма расходов, связанных с получением дохода, определена.

ВАЖНО! Если хотя бы одно из перечисленных условий не соблюдено, активы, поступившие во исполнение обязательств, признаются в бухучете как кредиторская задолженность.

Компании, ведущие упрощенный бухучет, вправе признавать выручку кассовым методом.

Основное назначение забалансовых счетов

Все хозяйственные операции, происходящие ежедневно на предприятии, должны быть документально оформлены. Закуп материалов, товаров, основных средств, реализация и отгрузка товара покупателю, все передвижения денежных средств, процесс производства продукции, выплата заработной платы и перечисление налогов – все эти и многие другие операции отображаются в первичных документах бухгалтерского учета.

Рассматриваемая бумага является письменным свидетельством о произошедших хозяйственных процессах, имеющим юридически утвержденную силу и не требующим никаких дальнейших уточнений и поправок.

Унифицированные формы

Первичные документы бухгалтерского учета могут иметь типовую форму, для чего Госкомстатом разрабатываются и утверждаются унифицированные формы первичных документов, которые содержатся в альбомах унифицированных форм производственной документации.

В соответствии с проставлением Правительства Российской Федерации №835 от 08.07.1997 года, все полномочия о проектной разработке и утверждении альбомов унифицированных форм и их цифровых версий переданы Госкомстату РФ. Все подробности содержания и нормативного состава альбомов при этом в обязательном порядке согласовывается специальным комитетом с Минфином и Минэкономики Российской Федерации.

Если же типовая форма первичных документов бухгалтерского учета не разработана, то организация самостоятельно подготавливает для себя необходимые бланки, которые она будут использовать в своей деятельности. При этом разработанные самостоятельно формы должны содержать обязательные реквизиты первичной документации.

Перечень обязательных реквизитов в первичных документах бухгалтерского учета:

- Наименование, в полной мере отражающее финансово-экономическое содержание производственного процесса. Документ, имеющий некорректное, плохо читаемое либо неясное название, не имеет никакой юридической силы.

- Название, в корректных случаях адреса и расчетные счета в банковых учреждениях сторон, заключающих соглашение (юридических и физических лиц). В случае отсутствия необходимых требований, документ автоматически теряет свою адресность и не может быть использован в каких-либо операциях.

- Дату составления. Если дата отсутствует или же описана нечетко, соглашение не имеет никакой юридической силы.

- Общее содержании осуществленной операции, которое раскрывает общей форме суть наименования и содержит краткое описание производственных моментов.

- Измерители совершенной хозяйственной операции. При их отсутствии бланк остается без учетно-расчетной базы, без которой дальнейшая эксплуатация соглашения не осуществляется.

- Подписи лиц (юридических и физических), ответственных за соглашение. Ими выступают директор конкретной организации и главный бухгалтер.

При получении бухгалтерского документа необходимо проверить правильно его оформления, наличие всех обязательных реквизитов. Все необходимые строки должны быть заполнены, информация должна быть читаемой, должны стоять подписи ответственных лиц, при необходимости ставится печать. При обработке бухгалтерских бумаг нужно обратить внимание на печать, информация на ней должна быть четко читаемой, видно название, реквизиты и пр.

После того, как документ проверен на правильность оформления, его нужно зарегистрировать в предназначенной для этого книге, журнале. К примеру, командировочные удостоверения регистрируются в журнале командировочных удостоверений, кассовые ордера в журнале регистрации приходных и расходных кассовых ордеров КО-3.

Далее первичный документ следует подшить в соответствующую папку, в которой он будет храниться положенный для него срок.

Хранение и уничтожение

Сроки хранения документации первичного учета и порядок их уничтожения в полной мере оговорены в Перечне №41.

Как исправлять

Никто не застрахован от ошибок. Что делать, если в первичных документах допущены ошибки? Если ошибки выявляются на стадии оформления, то тут все просто, можно просто взять новый бланк и заполнить его заново. А как исправить ошибку в документе, если она выявлена позже?

В целом, можно выделить три способа исправления ошибок в первичных документах бухгалтерского учета:

- Корректурный способ, который допускается к применению только в том случае, если ошибки были выявлены до момента составления баланса, либо же, если они были допущены в учетных регистрах, ошибки не должны затрагивать корреспонденцию счетов. Суть этого способа состоит в аккуратном зачеркивании тонкой линией ошибочного значения суммы, неправильного слова и т.д. Необходимый текст или же число пишется рядом или сверху. Кроме этого, необходимо написать оговорку рядом с ошибкой, с соответствующей датой и подписью ответственного лица. Например «зачеркнуто 1000 рублей, исправлено на 1200, исправленному верить, дата, подпись»

- Способ дополнительных записей производится при ошибочном занижении суммы хозяйственной операции. Это правило имеет место быть в двух случаях: если в учетном регистре отсутствуют необходимые данные первичного документа, а также при отображении в регистре ошибочно заниженной суммы.

- Сторнировочный способ состоит в том, что неправильно сделанная запись, как правило, числовая, удаляется отрицательным значением ошибочной суммы. При этом неправильная корреспонденция и значение суммы повторяется красными чернилами. В то же время обычными чернилами осуществляется запись необходимого числа. Этот способ применяется при ошибках, сделанных в корреспонденции либо же при преувеличении суммы.

В соответствии с законодательством Российской Федерации, подписывать первичные бухгалтерские бумаги могут директор организации и главный бухгалтер. Также документы первичного учета имеет право подписывать заместитель главного бухгалтера, но вся ответственность за оформляемое соглашение в таком случае переходит на него. Право подписи иным работником, кроме руководителя и главного бухгалтера, должно быть оформлено с помощью доверенности на право подписи.

Подводя итог вышесказанному, можно сказать, что первичные документы — это одна из важных составных частей правильной организации бухгалтерского учета на предприятии. Более того, только при их наличии возможно вести бухучет, именно на основании документов совершаются бухгалтерские проводки. Поэтому очень важно грамотно заполнять бланки и формы, проверять верность оформления при получении их от контрагентов.

Что такое счета бухгалтерского учета? В бухгалтерии это понятие постоянно встречается. И это не удивительно, ведь это основное понятие бухучета, именно на счетах происходит учет всех хозяйственных операций, происходящих на предприятии.

Бухгалтерский счет изображается в виде двусторонней таблицы, левая сторона называется дебет, правая сторона – кредит. Каждый отдельный счет используется для учета определенных хозяйственных операций, которые группируются по однородным признакам. Например, учет материалов происходит на сч. 10 «Материалы», учет основных средств – 01 «Основные средства», начисление и выплата зарплаты работникам – 70 «Расчеты с персоналом по оплате труда».

Всего существует 99 счетов, их перечень приведен в специальной книге, именуемой План счетов. Организация может не использовать их все. В процессе формирования учетной политики определяется, какие счета понадобятся для учета операций, происходящих на этом предприятии. Далее они выбираются из типового Плана, их перечень утверждается в приказе по учетной политике.

Каждое предприятие разрабатывает свой рабочий план, закрепляя его в учетной политике.

Это перечень всех имеющихся счетов бухгалтерского учета. Данный документ разрабатывается Минфином РФ.

Все счета в едином Плане разбиты по разделам. Для каждого указываются субсчета к нему и краткая информация о том, для чего он предназначен, какие операция на нем учитываются.

Каждому счету в типовом Плане присваивается двузначный код и наименование. Например, учет наличных денежных средств ведется на сч. 50 «Касса».

Кроме того, типовой План содержит также, так называемые, забалансовые счета бухгалтерского учета, которые предназначены для учета имущества, не принадлежащего данному предприятию. Им присваиваются трехзначные кодовые обозначения. Например, учет основных средств, взятых в аренду, ведется на забалансовом сч. 001 «Арендованные основные средства».

Структура Плана

Всего в едином Плане 8 разделов. Первые 5 разделов – это счета, на которых происходит учет имущества, готовой продукции, товаров, материалов, производственного процесса. Например:

- Раздел 1 – внеоборотные активы – приведен перечень счетов, связанных с внеоборотными активами (01 «Основные средства», 02 «Амортизация», 04 «Нематериальные активы» и т.д.).

- Раздел 2 – производственные запасы – перечень счетов, предназначенных для учета производственного процесса (20 «Основное производство», 23 «Вспомогательное производство» и т.д.).

В разделе 6 приведены бухгалтерские счета, на которых ведется учет обязательств предприятия.

В разделах 7 и 8 — на которых ведется учет капитала и финансовых результатов.

На счетах бухгалтерского учета информация представляется в денежном выражении.

При совершении какой-либо операции в обязательном порядке оформляется первичный бухгалтерский документ, на основании которого происходит запись этой операции на счетах.

Эта запись выполняется по принципу двойной записи и именуется бухгалтерская проводка. Если кратко, то при совершении любой операции происходит одновременная запись суммы операции по дебету одного счета и по кредиту другого, это и будет проводкой.

Например, в кассу предприятия поступили деньги от покупателя. Бухгалтер должен оформить первичный документ приходный кассовый ордер, в котором указывается сумма поступления наличных денег в кассу. На основании этого ордера будет выполнена проводка на сч. 50 «Касса» и 62 «Расчеты с покупателями» — полученную сумму нужно одновременно записать по дебету 50 и кредиту 62.

Каждая хозяйственная операция подлежит обязательной фиксации на счетах бухгалтерского учета, по дебету одного и по кредиту другого.

Учет расходов организации: ПБУ 10/99

К расходам согласно ПБУ 10/99 относится снижение экономических выгод вследствие выбытия денежных средств или активов, а также возникновения обязательств, приводящих к уменьшению капитала компании. При этом не учитывается уменьшение уставного капитала, согласованное учредителями.

Расходы делятся на две категории:

- По обычным видам деятельности: расходы, напрямую связанные с производством или продажами (п. 5 ПБУ 10/99).

- Прочие: расходы на аренду помещений, услуги кредитных организаций, штрафные санкции и проценты к оплате и т. д. (п. 11 ПБУ 10/99).

Расходы по обычным видам деятельности подразделяются на следующие статьи затрат (п. 8 ПБУ 10/99):

- материальные расходы;

- амортизация;

- расходы на соц. нужды;

- заработная плата;

- прочие затраты.

При этом в целях управленческого учета компания вправе составлять дополнительные статьи затрат на свое усмотрение.

Расход признается, если соблюдаются следующие условия:

- расход производится согласно конкретному договору (или по требованию законодательства), а также в соответствии с деловым оборотом;

- сумма расходов четко определена;

- есть уверенность, что произойдет уменьшение экономических выгод.

ВАЖНО! Если хотя бы 1 из перечисленных пунктов не выполняется, компания обязана учитывать такие расходы в составе дебиторской задолженности.

Итоги

ПБУ — это нормативно-правовые акты, которые устанавливают порядок ведения бухгалтерского учета в коммерческих организациях и являются обязательными для исполнения всеми хозсубъектами РФ. Они содержат общие требования к бухгалтерскому учету компаний и поясняются методическими рекомендациями и письмами Минфина и ФНС России.

Вся информация о порядке ведения бухгалтерского (и налогового) учета должна быть зафиксирована в учетной политике организации — положения по бухгалтерскому учету составляют правовую основу этого документа.

О порядке составления налоговой политики компании читайте в статье «Как составить налоговую политику организации?».

О том, чем бухучет отличается от налогового учета, вам расскажет статья «Разница между бухгалтерским и налоговым учетом».

Организация и ведение бухгалтерского учета в ООО осуществляются в соответствии с принципами, изложенными в бухгалтерском законодательстве РФ. Сложность ведения учета ООО зависит от многих факторов, основными из которых являются налоговый режим, наличие сотрудников, вид (или виды) осуществляемой ООО деятельности.