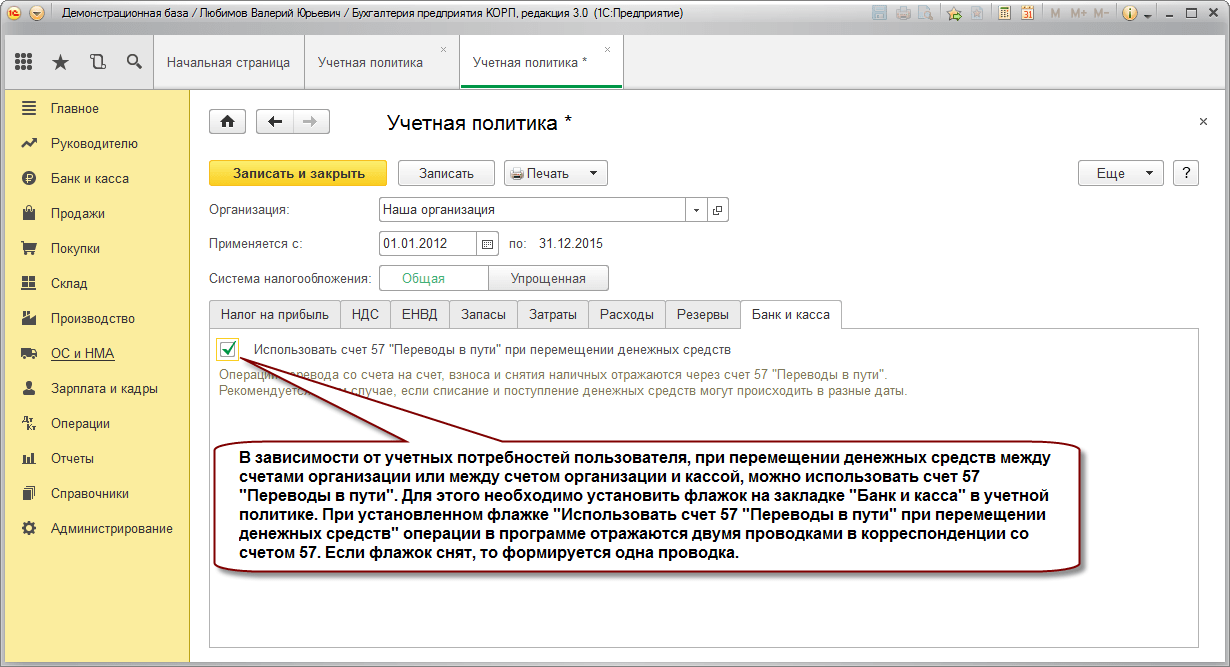

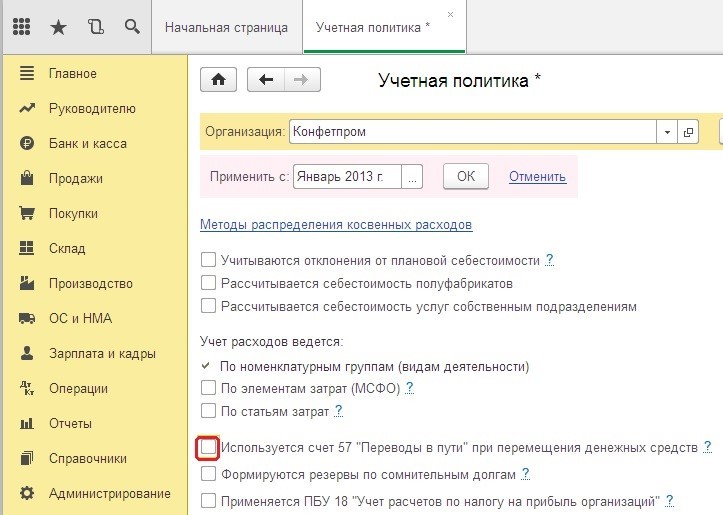

Цели использования счета 57

57 счет – один из счетов в бухгалтерском учёте. Он называется «Переводы в пути» и предназначен для хранения данных о движениях денежных средств в национальной валюте России и иностранных государств, то есть денег, которые вносятся и зачисляются плательщиками на счета организаций или сберегательных касс.

Важно! Принятие средств происходит по основанию квитанции, ведомости или документа, подтверждающего сдачу выручки в кассу сберегательных учреждений или инкассаторам. Стоит заметить, что переводы средств в иностранной валюте выполняются в 57 счете отдельно.

Средства, зачисляемые в кассы, подлежат переводу на счета банков, а затем на счета организаций. Это регламентируется правилами о денежном обращении на территории РФ. Также средства могут быть сданы инкассаторским службам банка или другим службам, обладающим лицензией Банка России.

Средства, начисляемые на 57 счет, часто и тщательно проверяются аудиторами и это вполне объяснимо, так как это позволяет контролировать развитие организации и ее стабильность. Если бухгалтерские документы достоверны и предоставлены с выполнением всех норм, то денежный учет будет правильным. Особенно это касается 57 счета.

Применение сальдо-57, исходя из определения министерства финансов, происходит в качестве источника информации о движении денег в разных валютах в тех случаях, когда перечисление на счет банка происходит дольше одного дня с момента направления.

Важно! При проводках обязательно учитывается наличие квитанций от исполнителей и сопроводительных бумаг от инкассаторов на сдачу выручки. Движение «в пути» должно происходить отдельно от других переводов.

Бухгалтерские проводки счета 57

| Дт | Кт | Описание проводки | Документ-основание |

| 57.01 | 50 | Внесение выручки на р/счёт в банке в конце месяца | Квитанция банка, выписка банка по р/счёту |

| 50/51,52 | 57 | Денежные средства «в пути» поступили в кассу/банк | Банковская выписка |

| 57.02 | 50 | Передача выручки в банк через инкассаторскую службу | КО-2, квитанция к сумке, сопроводительная ведомость (копия) |

| 51 | 57.02 | Денежные средства зачислены на счёт (инкассация) | Выписка банка по р/счёту |

| 57.03/

Получите 267 видеоуроков по 1С бесплатно: 57.04 |

51/52 | Перечисленные денежные средства на покупку/продажу иностранной валюты | Платёжное поручение/Банковская выписка |

| 57 | 62/76 | Ещё не зачисленный денежный перевод по погашению задолженности от покупателя/дебитора.

Поступление – обратная проводка. |

Платёжное поручение/Банковская выписка |

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

- в кассе кредитного учреждения;

- через банковский терминал;

- через почтовое отделение.

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность. Иногда средства поступают за оказанные услуги или выполненные работы. Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены.

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

| Описание операции | Дт. | Кт. |

|---|---|---|

| Оплата за товары или услуги, произведенная при использовании эквайринга |

57 |

90 |

| Выручка от продажи товаров, перечисленная при помощи корпоративной карты |

57 |

62 |

| Вырученные средства, которые были переданы через инкассаторов в банк |

57 |

50 |

| Деньги, поступившие на расчетный счет предприятия посредством оплаты пластиковой картой |

51 |

57 |

| Комиссия по договору эквайринга |

60 |

57 |

| Деньги, перечисленные с р/счета предприятия на покупку валюты |

57 |

51 |

| Купленная валюта поступила на р/счет предприятия |

52 |

57 |

Когда происходит зачисление денежных средств и их списание или при курсовой разнице во время валютной сделки, появляется необходимость закрытия. Как закрыть 57 счет? Если материальные средства поступают в один день, а расходуются в другой, то такая операция будет называться транзитной. Формирование проводок по валютам должно выполняться в соответствии с Положением по бухгалтерскому учету 3-2006, которое определяет перерасчет сумм из иностранных валют в российский рубль. Возникающие разницы будут относиться к расходам и доходам организации, списание которых происходит на 91 счет.

Проводки, которые должны быть, когда счет счета 57 закрывается предполагают:

- Дебет 57 Кредит 91.1 – плюс разница при повышении курса Центробанка;

- Дебет 91.2 Кредит 57 – минус разница при понижении курса Центробанка;

- Дебет 91.2 Кредит 57 – сумма комиссии банка.

Ниже будут представлены примеры проводок по СЧ 57. Первым примером будет операция эквайринга, то есть оплата картой через ККТ или терминал:

- Дебет-57 Кредит-60 «Выручка при реализации товаров на N-нную сумму».

То же самое с конкретизацией:

- Дебет-57 Кредит-62 «Оплата от покупателя за приобретенный товар».

- Дебет-51 Кредит-57 «Выручка при реализации товаров на N-нную сумму».

- Дебет-91 Кредит-51 «Списание части средств в качестве комиссии банка».

При использовании СЧ-57 для операций по покупке и продаже валют (происходит только тогда, когда продажа и зачисление занимают более одних суток). Пример:

- Дебет-57 Кредит-51 «Поступление денег для покупки инвалюты»

- Дебет-52 Кредит-57 «Зачисление инвалюты на счет».

- Дебет-91 Кредит-57 «Отображение разницы между курсом ЦБ и покупки».

При продаже валют проводки практически идентичны:

- Дебет-57 Кредит-52 «Списание валюты по курсу ЦБ»

- Дебет-51 Кредит-57 «Зачисление суммы продажи в руб.».

- Дебет-57 Кредит-91 «Отображение дохода».

Стоит отметить, что СЧ-57 не используется организациями при следующих условиях:

- Небольшая выручка в связи с небольшим оборотом;

- Отсутствие кассы вообще (только спецсчет для зачислений»;

- Использование ДС только для расчетов с контрагентами и сотрудниками.

В общем случае, типичными проводками по УСН денежных средств в пути для СЧ-57 будут: внесение наличных, выручка от продаж товаров в розницу, приобретенных с помощью банковских карт, зачисление денежных средств, отражение положительной и отрицательной курсовой разницы при покупке и продаже валют, которые отражаются в общих расходах и доходах, описании комиссии банка.

Таким образом, счет 57 в бухгалтерском учете – один из важных регистров для хранения информации о хозяйственных операциях, выполняемых как внутри компании, так и за ее пределами. Представляя собой активный счет, он корреспондирует с большим количеством других регистров при проводках операций по покупке иностранной валюты, а также при переводах на счета компании на основании квитанций банка, Почты РФ и других кредитных организаций. Теперь каждый поймет, зачем нужен Сч. 57.

Субсчета

Как уже было сказано, инвалюта в регистре проводится, как и он сам, обособленно. В частности у него есть несколько субсчетов, которые вводятся по надобности. Среди них:

- 57.1 – «Средства, передающиеся в банк или не зачисленные в отчетный период» (в конце месяца без подтверждения в сданной ведомости);

- 57.2 – «Средства, передающиеся в банк через инкассаторские службы». Чаще всего применяется предпринимателями розничной торговли, заключающими договор с банком на сдачу денег через службу инкассаторов;

- 57.3 – «Средства в национальной валюте России для обмена на инвалюту». Описывают процессы покупки инвалюты;

- 57.4 – «Средства, в инвалюте для обмена на российский рубль» Описывают процессы продажи инвалюты.

Важно! Следует обращать внимание на то, что, когда формируется отчет о движении ДС по 57 счету в бухгалтерии, они (ДС) должны быть отражены в этой отчетности. Также нужно включать в отчетность обороты СЧ 57 Дебет. Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли. Порядок этого процесса также регламентируется Положением 3.

Для учета сумм, поступивших в разных валютных единицах, бухгалтер может открыть следующие субсчета:

- 57.1 – перечисленные, но не поступившие средства;

- 57.2 – средства, сданные через инкассаторов;

- 57.3 – средства, выделенные на приобретение иностранной валюты;

- 57.4 – средства, выраженные в иностранной валюте и переданные для продажи.

Бухгалтер вправе оформить и другие субсчета, когда для этого есть основания. Количество и состав счетов второго порядка определяется учетной политикой предприятия.

Корреспонденция счета 57 с другими счетами

В бухучете существуют активные, пассивные (пассив определяет движение внутри предприятия) и активно-пассивные счета. СЧ-57 является актив счетом, что означает фиксацию любого прихода в дебете, а расхода – в кредите. В конце учетного месяца либо формируется дебетовое сальдо, либо происходит закрытие регистра в случае успешного прихода денег в банк. Исходя из этого, можно определить взаимодействие «Переводов в пути» по дебету и кредиту.

Сч. 57 корреспондирует (дебетуется) со следующими регистрами:

- 50, 51, 52, описывающих внутрихозяйтсвенные нужды;

- 62, 64, 67, описывающих расчеты с клиентами;

- 78 как расчет зависимых фирм;

- 45 и 46, описывающих реализованные товары;

- 99 как прибыть и убыток при покупке валют.

При закрытии Сч. 57 взаимодействует со счетами 50, 51, 52, 64, 73. При зачислении денег на необходимый счет производится проводка, подтверждающая это.

Пример оформления счета 57

Магазин получил за смену выручку наличными в размере 50 тыс. рублей. В конце смены приехали инкассаторы, с которым у магазина заключен договор на оказание услуг с комиссией 0,5%. Часть выручки – 30 тыс. рублей – была оплачена при помощи эквайринга (имеется договор обслуживания с банком под 0,2%). В результате бухгалтер сформировал следующие проводки:

- Дт. 50 – Кт. 90.01 – 50000 рублей – выручка наличными была отражена в бухучете на основании ПКО.

- Дт. 57-02 – Кт. 50 – 50000 рублей – деньги переданы инкассаторам на основании передаточной ведомости.

- Дт. 51 – Кт. 57-02 – 50000 рублей – выручку внесли на расчетный счет. Клиент получил выписку от банка.

- Дт. 91.2 – Кт. 51 – 250 рублей – услуги инкассаторов, комиссия.

- Дт. 57 – Кт. 90 – 30000 рублей – деньги, поступившие по эквайрингу.

- Дт. 51 – Кт. 57 – 30000 рублей – зачисление выручки по эквайрингу.

- Дт. 91.2 – Кт. 51 – 60 рублей – комиссия банка за услуги эквайринга.

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 110 000 | Отражение выручки | КО-1 |

| 57.02 | 50 | 110 000 | Денежные средства переданы инкассатору | КО-2, квитанция к сумке |

| 51 | 57.02 | 110 000 | Денежные средства зачислены на р/счёт | Выписка банка по р/счёту |

| 91.02 | 51 | 220 | Комиссия банка за приём и перечёт денежных средств | Выписка банка по р/счёту |

| 57 | 51 | 100 000 | Денежные средства списаны для перевода на счёт в ЗАО «Нимэкс» | Выписка банка-отправителя по р/счёту |

| 51 | 57 | 100 000 | Отражение поступления денежных средств | Выписка банка-получателя по р/счёту |

ООО «Линден» занимается реализацией товаров. По итогу рабочего дня общая сумма выручки составляет 400 000,00 руб., в т. ч. НДС 61 016,95 руб.:

- Наличный расчёт – 210 000,00 руб., в т. ч. НДС 32 033,90 руб.;

- Безналичный расчёт – 190 000,00 руб., в т. ч. НДС 28 983,05 руб.;

- Комиссия банка – 1,5%.

| Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90 | 400 000,00 | Поступление выручки | Кассовый реестр |

| 57 | 90 | 190 000,00 | Отражение выручки по безналу | Платёжные поручения |

| 90.03 | 68 | 61 016,95 | Начислен НДС по реализации | Товарная накладная |

| 51 | 57 | 187 150,00 | Поступление денежных средств по безналу с учётом комиссии банка. | Выписка банка |

| 91 | 57 | 2 850,00 | Отражена комиссия банка по эквайрингу | Выписка банка |