- Отчетность за работников

- Декларация по НДС

- Отчетность в зависимости от системы налогообложения

- Особенности налоговой системы ЕНВД

- Какие еще изменения коснулись обновленной формы декларации ЕНВД

- Отчетность по кассовым операциям

- Рекомендации по заполнению декларации ЕНВД в 2020 году для ИП

- Особенности налоговой системы ЕНВД

- Таблица дополнительных налогов и отчетности

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников | По итогам календарного года не позднее 20 января следующего года |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 марта следующего года. Срок изменился! | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала. Годовая форма — не позднее 1 марта следующего года. Срок изменился! | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) |

По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

| Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) |

По итогам каждого месяца не позднее 15 числа следующего месяца | |

| ФСС | Отчет по форме 4-ФСС

С 1 января 2017 года в указанный расчет включаются сведения только по травматизму и профзаболеваниям |

По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Декларация 3-НДФЛ сдается раз в год. Для отчетности за 2019 год данная форма претерпела не значительные изменения (утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@). Подробнее об изменениях в формуляре читайте здесь.

![]()

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным.

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

До конца 2019 года за предпринимателями-общережимниками была закреплена обязанность по представлению в налоговые органы еще одной формы — 4-НДФЛ. Ее сдавали:

- предприниматели, которые только начали деятельность;

- бывшие спецрежимники, «слетевшие» с УСН, ЕНВД, ПСН в связи с превышением отдельных показателей;

- ИП, размер поступлений которых от основной деятельности изменился более чем на 50%.

Начиная с 2020 года 4-НДФЛ сдавать не нужно, т.к. предприниматели теперь рассчитывают авансы исходя из фактически полученных, а не предполагаемых доходов. Подробности см. здесь.

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Однако в связи с введенными в Налоговый кодекс изменениями в части повышения основной ставки налога до 20% форму потребовалось скорректировать, что сделал приказ ведомства от 28.12.2018 № СА-7-3/853@.

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения. Правильно зполнить формуляр вам поможет материал «Декларация по НДС для ИП на ОСНО».

В случае передачи нулевого отчета предпринимателю предстоит оформить только титульник и раздел 1. Порядок заполнения нулевки см. здесь.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

- Из расчета 6-НДФЛ, введенного в оборот приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой расчет сдается до 1 марта следующего года.

- Справок 2-НДФЛ, форма которых обновлена начиная с отчетности за 2019 год. Представить их нужно на бланках, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Составляются они отдельно по каждому работнику с указанием всех начисленных доходов и рассчитанного налога. Справки сдаются раз в год до 1 марта года, следующего за отчетным.

ВНИМАНИЕ! Срок сдачи годовой 6-НДФЛ И 2-НДФЛ сокращен на 1 месяц. За 2019 год нужно отчитаться не позднее 02.03.2020, т.к. 01.03.2020 — воскресенье. Подробности см. здесь. Кроме того изменился порядок сдачи формуляров: отчитаться на бумаге смогут налоговые агенты, списочный состав персонала которых не превышает 10 человек. Подробнее мы рассказывали здесь.

- Единого расчета по страховым взносам, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Отчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, трех разделов, десяти приложений к разделу 1 и одного приложения к разделу 2. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

ВАЖНО! ЕСРВ за 1 квартал нужно сдавать на обновленном бланке из приказа ФНС России от 18.09.2019 № ММВ-7-11/470@. Подробности см. здесь.

Основные отчеты, которые ждет Пенсионный фонд от работодателей, и ИП в том числе, это:

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 01.02.2016 № 83п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2019 год нужно отчитаться по форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п. Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

ВНИМАНИЕ! С января ИП работодатели должны сдавать новые формы: СЗВ-ТД и СЗВ-И. Подробнее о формулярах читайте здесь.

Помимо перечисленных существуют еще такие отчеты, как СЗВ-КОРР, СЗВ-ИСХ, ДСВ-3 и СЗВ-К, которые подаются при обнаружении ошибок или при представлении дополнительных сведений.

Вся отчетность, которую надлежит передать в Фонд соцстраха предпринимателям, использующим наемный труд, состоит из одной-единственной формы 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 26.09.2016 № 381 и отредактирован приказом от 07.06.2017 № 275. Форма включает титульник и 6 таблиц, но обязательно нужно сдавать лишь титульный лист и таблицы 1, 2, 5. В них содержатся сведения:

- о выплатах, образующих базу для начисления взносов НС и ПЗ;

- выплатах, с которых взносы не начисляются;

- тарифах взносов, присваиваемых Фондом соцстрахования на основании видов деятельности, включенных в выписку из ЕГРИП;

- величине исчисленных взносов;

- прохождении работниками предпринимателя медосмотров и проведении у ИП специальной оценки условий труда.

Таблицы 1.1, 3 и 4 оформляются и сдаются лишь при наличии данных.

Представляется отчет по итогам отчетных периодов: 1 квартала, полугодия, 9 месяцев, года. Сроки для сдачи отчета зависят от формы представления. Если отчет сдается на бумаге, то отчитаться надо до 20-го числа месяца, следующего за отчетным периодом; если отчет передается электронным способом — то до 25-го числа.

Если свою деятельность индивидуальный предприниматель осуществляет, не используя труд наемных сотрудников, то по итогам отчетных периодов в местное отделение налоговой инспекции ИП обязан сдать декларацию по ЕНВД.

Данный отчет утвержден в 2014 году приказом ФНС, включая его форму, требования по ее заполнению и формат передачи декларации в налоговую инспекцию в электронном виде (Приказ ФНС от 04.07.2014г. № ММВ-7-3/553@.

Отчетность в зависимости от системы налогообложения

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги.

Бесплатная консультация по налогам ИП

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. С 2013 года было отменено обязательное заверение КУДИР в ИФНС. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Индивидуальными предпринимателям на ЕНВД КУДИР вести не нужно, но при этом им необходимо учитывать свои физические показатели (количество квадратных метров, работников и т.д.).

В каком именно виде это делать – закон не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники ИФНС, незаконны. Особенно, если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

В любом случае, учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за её отсутствие от 500 до 700 руб.), возможно и стоит её приобрести. Но при этом важно помнить, что в ней необходимо вести только учёт физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно.

Более подробно про КУДИР.

Ведение налогообложения по вмененке доступно всем лицам, соответствующим условиям НК РФ, статье 346.26. Эта система налогообложения разработана для лиц, которые работают самостоятельно или используют труд наемных рабочих. Чтобы воспользоваться ЕНВД, нужно соответствовать требованиям:

- Суммарное количество наемных рабочих за год не превышает 100 сотрудников;

- ИП, применяющий ЕНВД не является плательщиком ЕСХН и не участвует в договорах по доверительному управлению и простых товариществах;

- Максимальный размер торговой площади 150 кв. м.;

- Бизнес не облагаться торговым сбором;

- Предприниматель не сдает в аренду АЗС.

Налоги и обязательные платежи ИП на вмененке в 2020 году не включают:

- Налог на имущество (кроме объектов, перечисленные в ст. 378 НК);

- Подоходный налог (уплатить только на себя 13% от прибыли);

- НДС (исключение – импортные товары).

Особенности налоговой системы ЕНВД

Субъекты, используемые в качестве режима уплаты налога ЕНВД, предоставляют отчеты в государственные органы:

- Налоговая служба (обязательная ежеквартальная декларация ЕНВД);

- Пенсионный фонд (форма РСВ-1; при превышении выручки 300 тыс. рублей производится уплата 1% в ПФ);

- Фонд национального страхования (при использовании работников сдается 4-ФСС);

- Росстат (ежегодно подаются сведения о количестве сотрудников).

С 2016 года вмененка перестала быть обязательной системой налогообложения для ряда субъектов. Базой для расчета служит предполагаемый доход, а не прибыль за предыдущий период как ранее.

Особенностями системы являются:

- Последние сроки уплаты ЕНВД в 2020 году для ИП – 25 число следующего месяца;

- Декларацию обязан предоставить до 20 числа следующего квартального месяца;

- Подавать отчет надо в ближайший к офису налоговый орган;

- Отчетность ИП на ЕНВД без работников за 2020 год не будет включать уплату подоходного налога за наемных сотрудников. Такой предприниматель теряет статус налогового агента.

ИП может не использовать сторонней рабочей силы. Большинство субъектов коммерческой деятельности самостоятельно контролируют рабочие бизнес-процессы. Закон предусматривает, какие отчеты сдает ИП на ЕНВД в 2020 году без работников.Субъект до 20 числа следующего за кварталом месяца должен подать декларацию. НК вменит в обязанность подачу в указанные сроки.

Отсутствие трудовых ресурсов значительно упрощает отчетность ИП: она будет состоять только из квартальной декларации. При ее заполнении надо учитывать базовую доходность, дефлятор (1,798) и местный коэффициент (устанавливают власти 0,1…1).Налоговые обязательства должны быть внимательно рассчитаны.

Предприниматель, использующий труд дополнительных работников, должен отчитываться в фонды и контролирующие органы за себя и своих сотрудников. Перечислим для ИП на ЕНВД с работниками: что надо платить вести и сдавать в 2020 году.

В Налоговую службу предприниматель должен отчитаться по КНД 1110018. Она предназначена для всех коммерческих предприятий на любом режиме налогообложения.

Каждый квартал ИП предоставляет расчет 6-НДФЛ, который сдают до последнего дня следующего месяца:

- За первый квартал.

- За первое полугодие.

- За три квартала.

- За прошедший год.

К годовому отчету прилагают бланки 2-НДФЛ на имеющихся сотрудников. Собранный пакет документов передают в контролирующие органы до 1 апреля.

Форма 2-НДФЛ основывается на удержаниях и отчислениях подоходного налога каждого сотрудника. Если ИП не имел возможности платить НДФЛ, то в отчете ставится пометка «2», а справку разрешено подавать до 1 марта.

Форма 2-НДФЛ может быть в двух видах:

- Электронная форма. ИП приносит информацию на сменном носителе (флешка, диск), а сотрудники налоговой службы передают данные в систему. Так же допустимо пересылать отчеты по Интернету, если у ИП более 25 сотрудников. Важно, чтобы в одном файле было менее 3000 документов. В противном случае, данные разбивают на несколько частей. В ближайшие 10 дней фискалы проинформируют о получении корреспонденции в виде протокола сведений.

- Письменная форма на бумаге. При небольшом количестве наемных рабочих (менее 25 человек) ИП разрешено отчитываться на бумажном бланке, заполненном от руки. Это нововведение вступило в законное действие с 2016 года. Субъект налогообложения может лично принести справки или отправить их заказным письмом по почте с уведомлением и приложенной описью. Фискалы составляют два протокола приема сведений для подтверждения факта сдачи отчетности.

Федеральное законодательство дополнительно предусматривает, какие отчеты сдает ИП на ЕНВД в 2020 году с работниками — это реестр сведений по доходам физических лиц (следует предоставить 2 экземпляра).

В законе четко предусмотрено, если ИП на ЕНВД не ведет деятельность, отчитываться не нужно. С 2016 года предприниматель не должен подавать нулевую декларацию, когда сумма налога равна нулю. После прекращения деятельности за 5 дней он должен в письменной форме отказаться от режима ЕНВД. Отчетность и оплата платежа производятся по ОСНО или УСН.

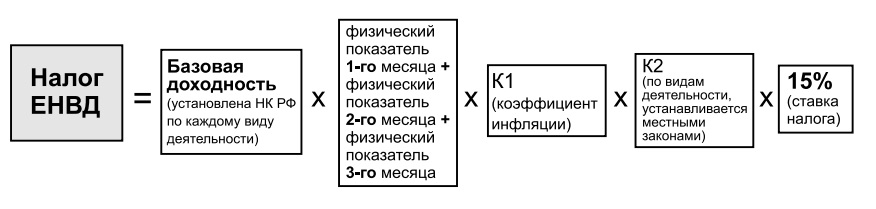

Формула расчета налога ЕНВД

Квартал является налоговым периодом по ЕНВД. Декларацию по ЕНВД необходимо предоставить в налоговый орган в срок, не позже 20- го числа месяца, который идет сразу же после отчетного периода.

Декларация предоставляется в отделение налоговой инспекции по месту ведения фактической деятельности.

Квартальный налог платится в 2020 году в те же сроки, что и ранее, т.е. 25-го числа месяца, который следует за отчетным периодом.

|

– на бумажном носителе лично ИП или через его официального представителя;

– с помощью заказного письма, воспользовавшись услугами связи, с описью вложения;

– в электронном виде через интернет

Плательщики ЕНВД с 1 января 2020 года сдают декларацию по новой форме (Приказ ФНС от 26.06.2020г. № ММВ-7-3/414@.

В случае, когда ИП сдал декларацию ЕНВД с опозданием, то он может стать объектом штрафных санкций. Размер штрафных санкций в данной ситуации составит 5,0% от размера налога, который не был своевременно уплачен.

Какие отчеты и в какие контролирующие государственные структуры обязан ИП сдавать отчеты с системой налогообложения ЕНВД при наличии у него наемных работников

| Название отчетного документа | Сведения отчета | Контролирующая государственная структура | В какие сроки необходимо сдать отчетность |

| Декларация ЕНВД | Содержит сведения о размерах доходов по направлениям работы и размере единого налога, который следует перечислить в бюджет | ИФНС | За каждый квартал до 20 числа месяца, который идет за отчетным кварталом |

| Сведения о расчетах по страховым взносам | Включает базовую информацию для расчета взносов в страховые фонды и итоговую величину уплаты страховых взносов | ИФНС | За каждый квартал года, до 30 числа того месяца, который идет за отчетным периодом |

| СЗВ-М | Персональные данные каждого наемного сотрудника (ФИО, ИНН, СНИЛС) | ПФР | Каждый месяц до 15 числа, который следует сразу за отчетным периодом |

| 4-ФСС | Содержит данные для расчета размера взносов в страховые фонды, данных о затратах на ОСС от профессиональных заболеваний и несчастных случаев | ФСС | Каждый квартал :

в бумажном виде до 20-го числа, в электронном виде – до 25 числа, который сразу идет за отчетным периодом |

| ОДВ-1 | Содержит информацию о размере дохода, на который шло начисление взносов в страховые фонды, размере начисленных взносов в страховые фонды, стаже каждого наемного работника индивидуально | Пенсионный фонд | Ежегодно, до первого марта следующего года, который идет за отчетным |

| СЗВ-СТАЖ | Содержит данные о времени работы наемного работника, о размере выплаченных взносов в страховые фонды | Пенсионный фонд | Ежегодно, до первого марта следующего года, который идет за отчетным |

| 2-НДФЛ (справки о размерах доходов наемного работника) | Содержит данные о размере доходов наемного работника, о размере дохода, с которого не был удержан подоходный налог, информация об отсутствии возможности (если есть прецедент) удержать подоходный налог | Налоговая инспекция | Ежегодно, до первого апреля следующего года, который идет за отчетным |

| Информация о величине среднесписочной численности за прошлый год | Содержит информацию о показателе «среднесписочная численность сотрудников» | Налоговая инспекция | Ежегодно, до 20 января следующего года, который идет за отчетным |

| 6-НДФЛ | Содержит данные о размерах начисленного и выплаченного дохода наемным работникам – физическим лицам, налоговых вычетах (при их наличии), величине удержанного подоходного налога | Налоговая инспекция | Ежеквартальная отчетность, за 1-е три квартала расчет сдается в последний день месяца, который идет за отчетным периодом; годовой расчет сдается до 1 апреля текущего года за отчетный год |

При УСН сроки сдачи отчетности в 2020 году для организаций и предпринимателей отличаются. Организации по итогам года должны представить в ИФНС налоговую декларацию по УСН в срок не позднее 31 марта следующего года (подп. 1 п. 1 ст. 346.23 НК РФ).

Для ИП на УСН сроки сдачи отчетности сдвинуты на один месяц. Сдать декларацию по УСН в ИФНС предприниматель должен в срок не позднее 30 апреля следующего года (подп. 2 п. 1 ст. 346.23 НК РФ).

Какие еще изменения коснулись обновленной формы декларации ЕНВД

1) Во вновь принятой форме декларации ЕНВД изменились штрих-коды страниц отчета

| Структурные части бланка декларации | Штрих-коды формы декларации | |

| Приказ ФНС № ММВ-7-3/232 от 04.07.2014г. | Приказ ФНС от 26.06.2020г. № ММВ-7-3/414@. | |

| Титульная страница | 02914015 | 02915012 |

| Раздел № 1 | 02914022 | 02915029 |

| Раздел № 2 | 02914039 | 02915036 |

| Раздел № 3 | 02914046 | 02915043 |

2) В новой форме предусмотрена возможность с 2020 года уменьшить размер квартального платежа на величину страховых взносов, которые были проплачены индивидуальным предпринимателем за наемных работников. При этом размер единого налога можно уменьшить лишь на 50,0%.

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Рекомендации по заполнению декларации ЕНВД в 2020 году для ИП

Общие требования по заполнению

– Если декларация составляется на компьютерной технике, то при ее распечатке на принтере допустимо отсутствие выделений прочерков и знакомест, если их значения отсутствуют.

– При заполнении раздела № 1, в случае, когда код ОКТМО содержит менее 11 знаков, в ячейку со знакоместами вносятся цифры слева направо. Оставшиеся свободные клеточки знакомест заполняются прочерками. Данный порядок используется и при заполнении ИНН.

Титульная страница. Эту страничку декларации следует заполнять всем налогоплательщикам. Индивидуальные предприниматели указывают свой ИНН. Заполняется поле с названием «номер корректировки». При сдаче отчетов в первый раз проставляется значение «0». При последующих корректировках вносится соответствующее число: «2», «3» и т.д.

– 1-й квартал – 21

– 2-й квартал – 22

– 3-й квартал – 23

– 4-й квартал – 24.

Здесь же указывается год, за который сдается расчет.

Внизу титульной странички заполняются поля с данными ИП (ФИО), дата подготовки декларации и личная подпись.

Декларация ЕНВД 2020г. Раздел № 1. Здесь указывается величина налога к уплате в бюджет, которая рассчитывается в разделе №№ 2 и 3.

Декларация ЕНВД 2020г. Раздел № 2. Данный раздел следует заполнять по каждому направлению деятельности предпринимателя, если их несколько.

Статья 346.29 НК РФ устанавливает показатели базовой доходности , используемые в расчетах во втором разделе декларации. К показателю физическому относят: количество работников, площадь объекта, согласно документов, количество транспортных средств, торговых или посадочных мест.

При вычислении налога используют коэффициенты (К1; К2). К1 равен 1,915 для 2020 года. Величина коэффициента К2 должна быть уточнена в местном отделении налоговой инспекции, поскольку ее утверждают органы местной власти.

Месячная налоговая база определяется как произведение физического показателя на базовую доходность с поправкой на расчетные коэффициенты К и К2.

Для определения квартальной суммы необходимо просуммировать показатели, рассчитанные за каждый из 3-х месяцев квартала и полученную сумму умножить на ставку налога – 15,0% и отразить с 110 строке раздела.

Декларация ЕНВД 2020г. Раздел № 3. данный раздел предусматривает указание признака данного налогоплательщика. ИП, которые в своей деятельности не используют наемных работников, имеют право уменьшить величину рассчитанного налога на сумму взносов в страховые фонды, которые он перечислил за себя в течении отчетного квартала.

Признаком такого ИП является код 2, который вносится в разделе № 3 в строке 005.

ИП, использующие труд наемных сотрудников в своей деятельности ставят в строке 005 признак с кодом 1. Они имеют право на уменьшение только до 50, % суммы налога.

Декларация ЕНВД 2020г. Раздел № 4. В этот раздел декларации вносят информацию только ИП.

Особенности налоговой системы ЕНВД

Некоторые ИП осуществляют виды деятельности, подразумевающие уплату дополнительных налогов и ведение отчетности.

Организации на общем режиме при наличии соответствующих объектов налогообложения обязаны отчитываться по транспортному, земельному и налогу на имущество. А как же обстоит дело с предпринимателями? Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам? Отвечаем: никакие.

У ИП отсутствует обязанность рассчитывать и заявлять сумму имущественных налогов к уплате в бюджет посредством деклараций. Связано это с тем, что предприниматели — это физические лица. А физлица уплачивают все вышеперечисленные налоги на основании уведомлений, получаемых от налоговых органов. Обязанности, возложенные на физлиц в части имущественных налогов, заключается в том, чтобы:

- уплатить рассчитанный инспекторами налог в бюджет до 1 декабря года, следующего за отчетным;

- оповестить налоговые органы о наличии объекта налогообложения в случае неполучения уведомления.

Что касается бухотчетности, то и здесь законодатель не закрепляет за предпринимателями обязанности по ее сдаче ни в налоговую, ни в Росстат. Однако последний может проводить исследование среди бизнесменов, например, по форме 1-ИП. Поэтому им надо отслеживать на сайте Росстата, не попали ли они в выборку по различным отчетам.