- Правила заполнения

- Не все еще однозначно

- Слишком длинное название фирмы-работодателя: что делать

- Исправление ошибок

- Справка-расчет как обязательное приложение к больничному

- Какой ручкой заполнять больничный

- Что делать, если запись пропущена?

- Справка-расчет как обязательное приложение к больничному

- Особенности электронного листка временной нетрудоспособности

- Расчет итоговой суммы: нюансы

Правила заполнения

Основные правила.

В связи с тем, что во всех отраслях производится оптимизация процессов, а это соответственно облегчение учета документации, в здравоохранении ввели новшества, которые помогут исключать ошибки заполнения.

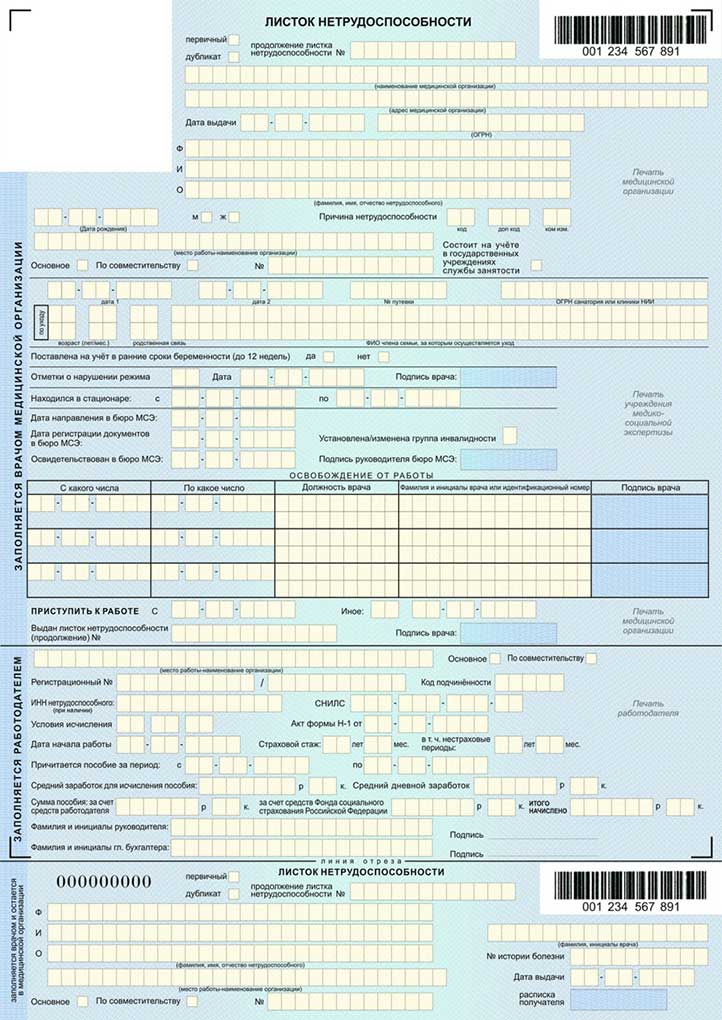

Для этого была разработана специальная форма бланка больничного листа. В нем должно быть:

- бинарный пин-код;

- штрих-код из 12 цифр;

- а также фоновые сетки и, конечно, водяные знаки.

Согласно форме заполнения больничного листа, ее правильность имеет особое значение, поскольку наличие ошибок может привести к тому, что он попросту не будет оплачен. Поэтому необходимо учитывать основные правила, они заключаются в том, что:

- Листок нетрудоспособности заполняется исключительно печатными буквами, которые должны быть максимально четкие и разборчивые;

- Буквы вписываются в соответствующие клеточки, и при этом нельзя выходить за их пределы;

- Ручка должна быть гелевая или капиллярная, но также можно использовать и перьевые (шариковую использовать нельзя). Кроме этого, она должна быть только черного цвета;

- Данный бланк двусторонний, обе стороны обязательны для заполнения.

Выдача больничных листов — процедура, строго регламентированная законодателем. Это следует уже из того, что больничный должен оформляться исключительно на защищенном бланке. Его форма утверждена приказом Минздравсоцразвития России от 26.04.2011 № 347н.

Кроме того, важно соблюсти правила заполнения больничного листа в 2020 году работодателем, установленные для него приказом Минздравсоцразвития РФ от 29.06.2011 № 624н. Документ содержит перечень общих требований к заполнению больничного, актуальных и на сегодняшний день.

Работодатель вносит сведения только в часть пунктов на бланке больничного, которые объединены в блок «Заполняется работодателем».

ВАЖНО! В больничном листе должны быть корректно указаны данные, заполняемые как врачом, так и работодателем.

Если ответственное лицо работодателя перед тем, как заполнить больничный лист, обнаружит ошибки в блоке, оформленном врачом, заполнять часть для работодателя не имеет смысла. Скорее всего, ФСС откажет организации в возмещении расходов. Необходимо запросить в медицинской организации новый документ.

Столь же строгой может быть санкция ФСС и за ошибки, допущенные из-за незнания, как заполняется больничный лист работодателем. Рассмотрим, как их можно избежать.

Для начала остановимся на том, как заполнить больничный лист в 2020 году работодателю. Общие правила таковы:

- буквы располагаются в пределах ячейки без выхода за края и соприкосновения с краем;

- слова вносятся с помощью печатного устройства или письменно — заглавными буквами;

- при заполнении в ручную используются чернила черного цвета;

- врачу нельзя ошибаться при заполнении бланка. Если ошибка допущена или листок утерян до передачи работодателю, больному выдается дубликат;

- копия при необходимости заполняется на таком же бланке, но с пометкой «дубликат»;

- работодатель, в отличие от врача, исправляет ошибку без замены бланка. Это делается обычным вычеркиванием. Правильные данные пишут на обороте документа, заверяют подписью, печатью и записью «исправленному верить».

Не все еще однозначно

Российское законодательство уделяет особое значение соблюдению порядка оформления первичных и других документов, служащих основанием для исчисления налогов. Достаточно вспомнить пункт 2 статьи 169 НК РФ, который прямо устанавливает зависимость между возможностью предъявления «входного» НДС и правильностью заполнения счетов-фактур.

К сожалению, на практике бухгалтер до сих пор вынужден ломать голову не только над заполнением отдельных реквизитов документов, но даже вопрос о цвете и химическом составе чернил на сегодняшний день остается более чем актуальным.

Слишком длинное название фирмы-работодателя: что делать

Заполнение листа медицинским учреждением доверено лечащему врачу — он заполняет первый раздел, который содержит образец бланка. Приведем только общую характеристику и описание порядка заполнения первой части. И остановимся подробнее на том, как заполнять больничный лист работодателю — образец показывает правила заполнения раздела, в который данные вносит именно работодатель.

В медицинском учреждении, прежде чем передать бланк больному, необходимо:

- поставить отметку от том, какой бланк выдается — первичный или дубликат;

- вписать краткое название поликлиники (больницы), адрес и ОГРН;

- внести информацию в поле «дата выдачи»;

- заполнить ФИО и дату рождения пациента;

- со слов пациента вписать название рабочей организации;

- указать, по какому месту работы выдается больничный лист — по основному или по совместительству;

- если листок оформляется для ухода за родственниками, вписать их ФИО и степень родства;

- если больничный выдается по беременности, или работнику-инвалиду, заполнить соответствующие строчки;

- в таблицу вписать период освобождения, должность, фамилию, инициалы и подпись врача;

- поставить дату, с которой пациент должен приступить к работе, и печать медицинского учреждения.

После получения листка нетрудоспособности в поликлинике или больнице сотрудник передает его работодателю. Задача работодателя — заполнить нижний раздел бланка. Пошаговое руководство поможет представителю работодателя, который отвечает за заполнение больничных листов, не ошибиться при внесении данных. Рассмотрим образец заполнения больничного листа работодателем в 2020 году.

В это поле вносится название предприятия. ФСС рекомендует приводить краткое название организации, если есть. Когда сокращенного наименования нет, а полное не умещается в строке, название прерывается на полуслове. Выходить за пределы ячеек не следует. Между словами пропускается одна клетка.

Нужно поставить отметку, которая укажет на статус места работы: основное или по совместительству. Сотрудник, который трудится совместителем, вправе предоставлять лист нетрудоспособности в две организации. Для этого он запрашивает у врача два бланка.

В поле пишут номер, который присвоен организации при постановке на учет в Фонде социального страхования. Номер ФСС присваивает самостоятельно после получения информации от налоговой службы о регистрации организации. Уведомление о постановке на учет с регистрационным номером направляется на юридический адрес фирмы почтой.

Код подчиненности указывает на территориальный номер ФСС, к которому прикреплена организация. Он состоит из 4 цифр, если у ФСС нет филиала. Региональное отделение фонда имеет 5 цифр кода.

ИНН сотрудника указывается только при наличии.

Страховой номер лицевого счета сотрудника в Пенсионном фонде.

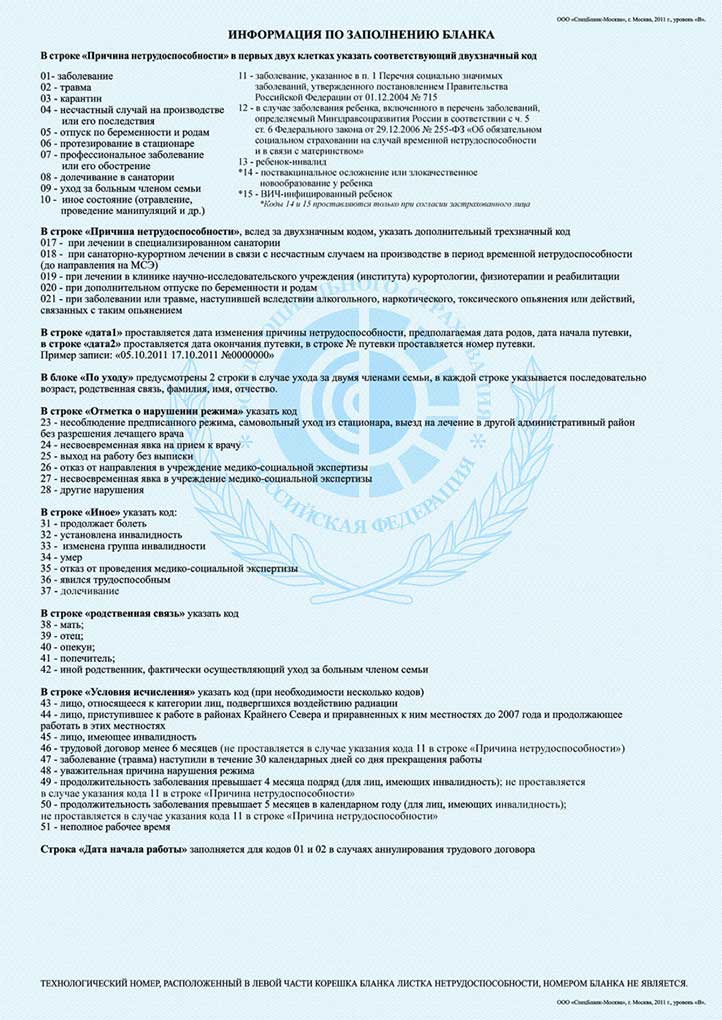

В строку вносят закодированные данные об особых условиях начисления и выплаты пособия. Коды приведены на оборотной стороне бланка больничного. Пособие исчисляется иначе для больных:

- пораженных радиацией (код 43);

- работников Севера (код 44);

- инвалидов (код 45);

- граждан, работающих меньше 6 месяцев (код 46);

- граждан, заболевших в течение 30 дней после увольнения (код 47);

- лиц, нарушивших режим по уважительной причине (код 48);

- инвалидов, болеющих более 4 месяцев подряд (код 49);

- инвалидов, болеющих больше 5 месяцев в году (код 50);

- граждан с неполным рабочим временем (код 51).

Двузначные коды проставляются только при наличии условий. В остальных случаях строка остается пустой. При сочетании условий ставится несколько кодов.

Строка заполняется только если травма, из-за которой оформлен больничный, получена на производстве. Тогда в эти клетки записывают дату составления акта, который фиксирует происшествие. В остальных случаях поле остается пустым, как показывает образец; и правила заполнения больничного листа работодателем в 2020 году в этой части не претерпели изменений.

Графа заполняется только при аннулировании договора с работником. Аннулировать трудовой договор руководство вправе, если сотрудник не вышел на работу в положенный срок. Пособие по болезни ему при этом полагается. В поле ставят дату начала работы по трудовому договору.

В графу вносится общий страховой стаж гражданина — время, в течение которого он застрахован и отчисляет взносы в ФСС. Обычно это время работы по трудовым договорам. Периоды военной, гражданской службы или службы в органах ОВД также включаются в страховой стаж.

Нестраховые периоды — время военной службы, начиная с 1 января 2007 г. Если служба началась раньше этой даты, а закончилась позже, в графу нужно вписать только период с 1 января 2007 г. до фактического окончания. Прописывается количество полных лет и месяцев военной службы. Нестраховые периоды входят в общий страховой стаж.

Строка содержит календарный период отсутствия больного сотрудника — даты открытия и закрытия больничного листа.

Чтобы подсчитать средний заработок сотрудника, проще всего использовать онлайн-калькулятор расчёта больничного. Средний заработок для исчисления пособия рассчитывается за два предыдущих календарных года.

Так как пособие начисляется за календарные дни, то для вычисления дневного заработка общая сумма заработанного за 2 года делится на число календарных дней в 2 годах (730). Итог — средний дневной заработок сотрудника.

По закону при заболевании и травме сотрудника работодатель оплачивает первые три дня больничного из собственных средств. Остальную часть пособия перечисляет ФСС. При оформлении больничного листа по другим причинам всю сумму пособия выплачивает ФСС — таков порядок, предусмотренный законом.

ФСС перечисляет гражданам пособие из своих средств за все дни болезни, кроме первых трех. Если больничный выдается для ухода за больным, протезирования, лечения в санатории или из-за карантина, то вся сумма идет из средств Фонда.

Итоговую величину пособия легко рассчитает онлайн-калькулятор . Впрочем, это можно сделать и вручную, умножив количество дней болезни на средний дневной заработок сотрудника и проценты в зависимости от стажа.

В графу нужно занести фамилию и инициалы руководителя фирмы без точек. Напротив поставить подпись.

Заключительная строка содержит фамилию, инициалы и подпись главного бухгалтера. Если в штате фирмы нет должности главного бухгалтера и его обязанности исполняет руководитель, то фамилия и подпись руководителя дублируются.

Бланк больничного заверяется круглой печатью организации. Важно, чтобы оттиск печати не попал на заполненные ячейки, перекрыв информацию. Иначе сканер не сможет ее считать.

Ни одна запись трудовой книжки не может осуществиться произвольно. Все они строго регламентированы специализированными, утверждёнными законодательно нормами правил и стандартов. Трудовой кодекс, в главах 10 и 11 рассматривает основные положения, касающиеся кадрового делопроизводства. Работа с заполнением трудовой отражается в ст.66 ТК РФ.

Основные положения рассматриваемых норм отражают Правила и Инструкции:

- Правила ведения и хранения ТК утверждены постановлением Правительства РФ от 16.04.03 г. за № 225.

- Инструкции по заполнению ТК утверждены Минтруда и соц. развития РФ 10.10.03 г. за № 69.

Инструкции по заполнению ТК — Постановление Минтруда РФ от 10.10.2003 N 69«Об утверждении Инструкции по заполнению трудовых книжек» (Зарегистрировано в Минюсте РФ 11.11.2003 N 5219)

Правила заполнения трудовой книжки определяют в законодательном порядке все детали, связанные с организационной работой с ТК, а также указывают на то, как, в общем и целом трудовые нужно заполнять и хранить. Правила имеют вид законодательного документа, которым регламентированы практически все действия, производимые с книжками, с вкладышами и бланками трудовых и вкладышей к ним.

Они регламентируют:

- Сроки внесения записей.

- Характер и полноту вносимых сведений в графах о работе и на титульном листе.

- Отсутствие сокращений в записях.

- Необходимость ознакомления работника под роспись с вносимыми записями.

- Порядок внесения сведений о поощрениях и награждениях.

- Порядок приобретения бланков трудовых и вкладышей.

- Правила и регламент исправления ошибокв записях.

- Вопрос об ответственности за исполнение Правил.

В отличие от Правил, Инструкция определяет нюансы внесения записей, характер их содержания и допустимую форму. Она определяет нормативные фразы, которые можно использовать в тех или иных случаях при внесении записей.

Следование Инструкциям не только необходимо, но и очень удобно, так как основные моменты здесь определены в готовом виде. При внесении записей, нужно только ориентироваться на то, что обусловлено Инструкцией, которая определяет:

- Порядок внесения сведений о работе.

- Использование сквозной порядковой нумерации, выполненной арабскими цифрами.

- Запись дат с применением арабских цифр.

- Соответствия даты, внесённой в ТК – первому дню выхода на работу.

- Форму сведений о работе, которые вносятся в ТК.

- Правильность формулировок и ссылок на статьи Трудового кодекса РФ.

- Правильность внесения приказа о приёме (увольнении).

- Отсутствие точек при внесении записей.

- Отсутствие нумерации при внесении наименования организации.

- Отсутствие печати при приёме на работу.

- Наличие печати при увольнении с должности.

| № | дата | Сведения о приёме на работу, перевод … | Наименование № и дата документа … | ||

| число | Мес. | год | |||

| Аннинская | школа | интернат | |||

| 35 | 01 | 09 | 2015 | Принята воспитателем 2 категории в | Приказ от 01.09.2015 № 136 |

| дошкольное отделение | |||||

Вносимые в трудовую книжку записи должны следовать одна за другой, а каждый из работодателей или кадровиков должен следить за наличием всех порядковых номеров.

Можно ли сделать запись в трудовой книжке задним числом? В некоторых случаях запись вносится «задним числом». В этом нет ничего удивительного, если учесть, что записи могут вноситься в течение 5 рабочих дней после приёма работника.

Главное, чтобы дата в графе не отличалась от указанной в трудовом договоре даты.Если, судя по документам, работник не вызывает доверия, вполне целесообразно сделать запись в трудовую книжку на пятый день, но не раньше.

Исправление ошибок

«Счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут регистрироваться в книге покупок.»

Это уточнение было весено в Правила постановлением Правительства РФ от 11.05.2006 № 283.

Налоговые органы и раньше признавали такой способ. В письме МНС России от 26.02.2004 № 03-1-08/525/18 «О порядке оформления счетов-фактур» (также см. письмо УФНС РФ по г. Москве от 14.06.2007 № 19-11/055846) разъяснено, что заполнение счета-фактуры комбинированно, то есть компьютерным и ручным способом, признается соответствующим требованиям налогового законодательства.

Единственное пожелание налоговиков заключается в последовательности расположения, содержания и числа показателей, утвержденных постановлением Правительства РФ от 02.12.2000 № 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее — Постановление № 914), в типовой форме счета-фактуры. При соблюдении данного требования считается, что налогоплательщик составил документ без нарушений налогового законодательства.

Вместе с тем, заполнение счета-фактуры смешанным способом (одновременно машинописным и рукописным) налоговые органы зачастую квалифицируют как внесение исправлений в счет-фактуру, которые должны быть заверены в установленном порядке.

Так, в письме УФНС России по г. Москве от 14.06.2007 № 19-11/055846 указано, что исправления, внесенные рукописным способом в счет-фактуру, составленный машинописным способом, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления в соответствии с пунктом 29 Правил, утвержденных Постановлением № 914.

Тем не менее, практика арбитражных судов сводится к тому, что заполнение отдельных граф счета-фактуры от руки, в то время как все остальные заполнены машинописным текстом, не является исправлением счета-фактуры, требующим специального заверения.

При рассмотрении споров по данному вопросу арбитражные суды (см., например, постановление ФАС Московского округа от 26.09.2007, 03.10.2007 № КА-А40/ 10140-07 по делу № А40-314/07-141-3, постановление ФАС Северо-Западного округа от 18.12.2007 по делу № А05-13752/2006-11) обращают внимание на то, что положения законодательства о налогах и сборах не содержат запрета на заполнение счетов-фактур как рукописным, так и машинописным способом, либо двумя способами одновременно.

Таким образом, заполнение счетов-фактур смешанным способом (машинописным и рукописным) не является исправлением, которое следует заверять в установленном порядке, и не может служить основанием для отказа налогоплательщику в применении вычета уплаченных по данным счетам-фактурам сумм НДС. Однако налогоплательщику необходимо подготовиться к отстаиванию своих интересов в арбитражном суде.

Интересно, что в отношении первичных документов (актов, накладных, счетов и т. п.) в настоящее время разъяснения со стороны фискальных органов отсутствуют. Вместе с тем, по мнению автора, в данном случае вполне приемлемы те же самые доводы, что и в отношении счетов-фактур. Так, статья 9 Федерального закона от 21.11.

1996 № 129-ФЗ «О бухгалтерском учете», раздел 2 «Положения о документах и документообороте в бухгалтерском учете», утвержденного Министерством финансов СССР 29.07.1983 № 105 (далее — Положение о документообороте), пункты 12-18 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного приказом Минфина России от 29.07.

1998 № 34н (далее — Положение по ведению бухгалтерского учета), в которых закреплены требования по оформлению первичных документов, не содержат ограничения в способе заполнения первичных документов. Отсутствие как прямого, так и косвенного запретов позволяет налогоплательщикам заполнять документы комбинированным способом.

Федеральный закон от 01.05.2017 № 86-ФЗ предусматривает оформление больничных листов в электронном виде. Для того чтобы любое заинтересованное лицо имело возможность оперативно получить информацию о выданных гражданину больничных, создана специальная автоматизированная система, оператором которой является ФСС России.

Выдавая лист нетрудоспособности пациенту в электронной форме, врач и медучреждение должны заверить его усиленными квалифицированными электронными подписями. Доступ к базе данных имеют органы ФСС, медицинские учреждения и все работодатели. Последние имеют возможность получать в личном кабинете данные только о тех гражданах, которые трудоустроены у них в настоящий момент.

Для обработки электронных документов организациям и ИП необходимо специальное программное обеспечение, а также техническая возможность электронного документооборота с ФСС. Если такой возможности у работодателя нет, он должен отказаться от электронного документа и запросить его бумажную версию. В остальном оформление выплат происходит по той же схеме.

Для внесения первой записи в трудовую книжку, которая заводится на предприятии работодателем или уполномоченным лицом, нужно соблюдать определённые требования. Сведения вносятся на основании документов:

- паспорта;

- диплома или свидетельства;

- справок, сертификатов и т.п.

| № | дата | Сведения о приёме на работу, перевод … | Наименование № и дата документа … | ||

| число | Мес. | год | |||

| 01 | 01 | 09 | 2015 | Учёба в Орском государственном | Диплом АХ 345678 |

| педагогическом институте с 01.09.11 по | |||||

| 30.06.15 | |||||

| МБОУ детский сад № 356 «Солнышко» | |||||

| 02 | 01 | 09 | 2015 | Принята воспитателем подготовительной | Приказ от 31.08.15 г. №114 |

| группы второй категории | |||||

Если до поступления на работу, гражданин проходил службу в Вооружённых Силах РФ, то первой записью, также вносимой под порядковым номером №1, будет запись о прохождении службы.

| № | дата | Сведения о приёме на работу, перевод … | Наименование № и дата документа … | ||

| число | Мес. | год | |||

| 1 | 01 | 10 | 2015 | Служба в вооружённых силах Российской | Военный билет |

| Федерации с 20.09.2014 по 24.09.2015 | СТ № 987654 | ||||

| Общество с ограниченной ответственностью | |||||

| «Гран» (ООО «Гран») | |||||

| 2 | 01 | 10 | 2015 | Принят помощником мастера по перетяжке | Приказ от 01.10.2015 |

| мягкой мебели | № 77-К | ||||

После внесения сведений об образовании или службе в армии, вносится наименование организации без порядкового номера, а далее – первая запись о приёме на работу. Если же устраивающийся на работу гражданин:

- нигде не работал;

- не обучался;

- не служил в ВС РФ,

то эти (и другие) сведения не указываются.

Некоторые малоопытные кадровики полагают, что по поводу предшествующей трудовой истории гражданина обязательно нужно объясниться.

Поэтому они совершенно неправомерно вносят в трудовую запись за №1 о том, что до поступления на работу трудового стажа не имел. Эта глубоко ошибочная запись не должна присутствовать в документах за своей нецелесообразностью.

Если впервые трудоустроившийся гражданин по факту не имел стажа, то это должно быть видно из контекста, в силу отсутствия записей. В этом случае за №1 должна быть непосредственно внесена запись о поступлении на работу.

| № | дата | Сведения о приёме на работу, перевод … | Наименование № и дата документа … | ||

| число | Мес. | год | |||

| Общество с ограниченной ответственностью | |||||

| «Гран» (ООО «Гран») | |||||

| 2 | 01 | 10 | 2015 | Принят помощником мастера по перетяжке | Приказ от 01.10.2015 |

| мягкой мебели | № 77-К | ||||

Обратите внимание, если должность не требует квалификации, а в организации отсутствуют подразделения – информация о работе не будет их содержать.

В книжку вносится информация как о поощрениях и награждениях, так и о дисциплинарных нарушениях. Она должна вноситься на основании приказа. В том случае, если издан приказ о награждении, а запись не внесена – инспекторы ГИТ назначат правомерный штраф. Штрафные санкции сами по себе являются наказанием и в ТК не вносятся.

Другие нарушения могут быть внесены, в зависимости от того, что они собой представляют. Например, практически всем кадровикам известно, что внесение записи об увольнении на основании допущенных нарушений производится на основании «статьи».

То есть при увольнении такого работника в основаниях указывается, что он «уволен за прогулы», «уволен по дисциплинарному взысканию» и т.п. Такого типа увольнения обязательно должны сопровождаться документами:

- актами;

- докладными или служебными записками;

- объяснительными;

- решением КТС или дисциплинарной комиссии.

По своей прихоти подобные записи в трудовую книжку работодатель вносить не имеет права.

Выговор в книжку не заносится (также как и замечание) В качестве дисциплинарного взыскания он может вноситься в личное дело, в соответствии с приказом и надлежаще оформленными документами.

Срок его действия 1 год.

В графе профессия, специальность указывается квалификация:

- по диплому;

- по курсам общим объёмом не менее 70-100 учебных часов;

- по опыту работы.

Эта информация всегда должна быть актуальна. Если работник устраивается по специальности, которая не отражена в сведениях о профессии, её нужно добавить, вписав через запятую к уже имеющимся сведениям.

В книжке обязательно необходимо отражать сведения, которые имеют льготный характер при выходе на пенсию. Для этого необходимо использовать Классификатор профессий и квалификационные справочники, делая записи в точном соответствии с установленными в нём нормативами.

Ошибки следует исправлять по правилам.

Справка-расчет как обязательное приложение к больничному

Следует учитывать, что одного знания, как правильно заполнить больничный лист, мало. Кроме самого больничного листа работодателю нужно представлять в ФСС справку — расчет пособия. Она нужна для того, чтобы подтвердить правильность цифр, указанных в больничном.

Унифицированной формы справки-расчета законодатель не утвердил. Работодателю придется разработать ее самостоятельно.

Главное, чтобы справка включала:

- величину заработка сотрудника за каждый из 2 лет, учитываемых при расчете пособия;

- общий заработок сотрудника за расчетный период (с поправкой на предельный размер базы для исчисления взносов в ФСС);

- величину среднего дневного заработка сотрудника;

- величину дневного пособия работника;

- общую сумму исчисленного пособия сотрудника, а также НДФЛ на нее.

Подписывается справка-расчет обычно руководителем и главным бухгалтером работодателя.

Какой ручкой заполнять больничный

Чернила в ручке должны быть черного цвета. Согласно приказу 624н Минзравсоцразвития разрешено заполнять больничный лист только гелиевой, капиллярной или перьевой ручкой. При этом Верховный суд РФ в 2015 году пришел к выводу, что применение шариковой ручки при заполнении — лишь технический недочет. Это не может влиять на выплату пособия по больничному листу.

Важно, чтобы такой недочет не влиял на разборчивость написанного. ВС РФ обязал ФСС принять к оплате больничный лист, который врач заполнил шариковой ручкой. Однако в указанном случае работодатель, заметив ошибку, обратился в медицинское учреждение за дубликатом. Несмотря на допущение суда, для избежания споров с ФСС шариковую ручку для заполнения бланков лучше не использовать.

При внесении в книжку или вкладыш сведений о работе, а также при заполнении титульного листа, записи должны быть внесены аккуратно, без помарок. Для этого у кадровика должна быть шариковая ручка синего, фиолетового или чёрного цвета, которая не мажет, и не слишком бледная.

Запись должна служить долго и быть чёткой. В том случае если она размажется – её придётся восстанавливать. Переписать запись и признать её недействительной, могут и в том случае, если цвет текста сведений будет чрезмерно тусклым, что затруднит его прочтение.

Инструкции предусматривают также использование чернил. В настоящее время этим разрешением кадровики активно пренебрегают, так как практически не осталось специалистов, виртуозно владеющих каллиграфией, что требует применения чернил. Если при их использовании будет поставлена чернильная клякса – книгу могут посчитать испорченной.

Можно ли заполнять трудовую книжку гелевой ручкой? По поводу гелиевых ручек нет прямых указаний на запрет их использования. В то же время, их использование категорически не рекомендуется:

- Их использование может привести к порче странички трудовой, где с обратной стороны уже сделаны записи. Гелиевая паста может их повредить, сделав текст неразборчивым.

- Гелиевая паста не всегда позволяет сделать запись разборчивой, так как оставляет за собой более широкую бороздку.

- Гелиевые пасты сильнее размазываются и даже стираются, что в итоге может привести ТК в негодность.

При ненадлежащем использовании ручки или в случае внесения смазанных, некачественных записей, трудовая инспекция может назначить штраф.

Нередки случаи, когда заместители руководителя предприятия на должность директора, выполненную на документе машинописным способом, ставят пастой (чернилами и т. д.) косую черту. Достаточно ли данного значка, чтобы документ приобрел юридическую силу?

Как таковая косая черта действующими нормативными документами запрещена. Так, в пункте 2.3.1.11 приказа Главархива СССР от 23.05.1988 № 33 «Государственная система документационного обеспечения управления. Основные положения. Общие требования к документам и службам документационного обеспечения» сказано, что в подобной ситуации в документе необходимо указать фактическую должность лица, подписывающего документ, и его фамилию.

Исправления можно внести чернилами или машинописным способом (например: «и.о.», «зам.»). Но недопустимо подписывать документы с предлогом «за» или с проставлением косой черты перед наименованием должности. Документы, оформленные с нарушением вышеуказанных требований, арбитражный суд может расценить как подписанные неустановленным лицом.

Еще более опасно (с точки зрения налоговых последствий) получить с таким значком счет-фактуру от поставщика, если подпись заместителя не расшифрована.

Отсутствие расшифровки подписей является для налоговых органов основанием для признания счета-фактуры несоответствующим статье 169 НК РФ. Такая позиция обосновывается необходимостью удостоверения подписания счета-фактуры надлежащим лицом. Кроме того, Постановлением № 914 утверждена форма счета-фактуры, предусматривающая расшифровку подписей руководителя и главного бухгалтера.

Вместе с тем, пункты 5 и 6 статьи 169 НК РФ не требуют наличия расшифровки подписей должностных лиц организации. А поскольку нормы статьи 169 НК РФ прямо не устанавливают такой реквизит как обязательный, само по себе отсутствие расшифровки подписей на счете-фактуре не является безусловным основанием к отказу в вычете по НДС.

Что касается требований, закрепленных в Постановлении № 914, то они в отношении реквизитов не могут являться обязательными уже в силу того, что Правительству РФ Налоговым кодексом РФ не даны полномочия по установлению формы счета-фактуры.

Аналогичную позицию можно увидеть, например, в Постановлении ФАС Московского округа от 10.08.2007 № КА-А40/7474-07, Постановлении ФАС Северо-Кавказского округа от 12.03.2007 № Ф08-684/2007-280А.

К сожалению, практика арбитражных судов в отношении установления лиц, уполномоченных подписывать счета-фактуры, в целом не является единой.

В большинстве случаев суды обязывают налоговые органы доказывать не только подписание счета-фактуры лицом, не являющимся руководителем, указанным в счете-фактуре, но и то, что данное лицо в принципе не уполномочено счет-фактуру подписывать.

Так, Президиум ВАС РФ в своем Постановлении от 16.01.2007 № 11871/06 поддержал позицию налогоплательщика о правомерности предъявления НДС к налоговому вычету на основании спорного счета-фактуры, исходя из того, что налоговая инспекция ни в своем решении, ни в представленных в материалы дела документах не привела доказательств подписания счета-фактуры лицом, не имеющим на это полномочий.

Более того, налоговый орган в своих документах не сослался на принципиальное наличие таких доказательств. То обстоятельство, что счет-фактура подписан другим лицом, а не директором поставщика (который умер), само по себе не может быть положено в обоснование отсутствия у подписавшего документ лица соответствующих полномочий, если инспекцией это не доказано.

В постановлениях от 02.08.2007 № А56-45155/2006, от 14.03.2007 № А56-58914/2005 ФАС СЗО указал, что вывод о несоответствии представленных заявителем счетов-фактур требованиям статьи 169 НК РФ в связи с тем, что они подписаны неустановленными лицами, неправомерен, поскольку основан только на показаниях директоров поставщиков без проведения экспертизы и оценки других доказательств.

Суд акцентировал внимание на том, что налоговый орган не доказал и факт осведомленности организации о подписании счетов-фактур неуполномоченными представителями контрагентов. Пункт 6 статьи 169 НК РФ не обязывает налогоплательщика контролировать соблюдение законодательства о налогах и сборах его поставщиками, а также проверять наличие у иного лица поставщика полномочий на подписание счетов-фактур для предъявления сумм налога к вычету и возмещению.

Вместе с тем, нельзя не сказать и о противоположной практике. Так, ФАС Московского округа принял в качестве допустимых доказательств протокол опроса свидетеля, подтвердив таким образом подписание документов неустановленным лицом. Также суд принял во внимание следующие противоречия:

- в представленных в инспекцию счетах-фактурах имеется подпись главного бухгалтера, а в счетах-фактурах, представленных в суд, этой подписи нет;

- в представленной выписке из книги покупок отражены спорные счета-фактуры, но с датой оплаты, не соответствующей данным документам.

Так как спорные документы подписаны неустановленным лицом, содержат противоречивые и недостоверные сведения, составлены с нарушением требований статьи 169 НК РФ, суд признал правомерным позицию налоговиков (см. постановление от 21.02.2006, 01.03.2006 № КА-А40/ 652-06).

Таким образом, дабы избежать спорных ситуаций с налоговыми органами, заместитель руководителя поставщика должен не только поставить значок «зам.», но и расшифровать свою подпись.

Хотя Налоговый кодекс РФ не исключает возможности для налогоплательщика подпись оставить без расшифровки.

Внесение данных в бланки больничных листов, созданные на бумаге, обычно осуществляется вручную с помощью ручки — капиллярной, гелевой или же перьевой черного цвета. Внесение данных в больничный с помощью шариковой ручки не допускается.

В принципе, заполнить форму можно и на ПК — с помощью специальной программы, которая способна переносить данные с цифрового бланка на бумажный, передавая данные на принтер, в который вставлен официальный бланк. Более того, допустимо заполнять 1 часть больничного ручкой, а другую — на ПК (письмо ФСС РФ от 23.10.2014 № 17-03-09/06-3841П).

Когда заполняем больничный лист 2020 года, следует учитывать, что данные в него должны вноситься большими буквами начиная с первой доступной слева ячейки используемого поля. Если работодатель проставляет на бланке печать, она не должна попадать на соответствующие ячейки.

При обнаружении ошибок в графах больничного их можно исправить. Для этого необходимо:

- зачеркнуть неверную запись;

- на оборотной стороне документа вписать правильные данные в формате «название графы бланка: корректные сведения»;

- сделать рядом запись: «Исправленному верить»;

- заверить запись подписями директора, главного бухгалтера работодателя, а также печатью (если она используется).

Вне зависимости от количества исправлений в больничном сделать на бланке запись: «Исправленному верить», проставить подписи директора, главного бухгалтера, а также печать достаточно 1 раз.

Отметим, что поскольку исходные форма и содержание документа не корректировались, для больничного листа образца 2020 года заполнение работодателем будет производиться по тем же правилам, что и в предшествующие годы.

Что делать, если запись пропущена?

Записи не должны нарушать порядковые номера. Если такое произошло, внесение записи должно опираться на общий алгоритм исправления ошибки в ТК. То есть под очередным порядковым номером нужно внести запись о том, что была допущена ошибка (пропущена запись), а под следующим очередным номером внести её.

Но такие действия нельзя производить произвольно. Для того чтобы такая ошибка была исправлена, необходим специальный приказ и основания для исправления. Если запись была пропущена другим работодателем, необходимо:

- Сделать запрос по факту допущенной ошибки.

- Получить от виновного в ошибке необходимые документы.

- Принудить его исправить допущенную ошибку.

Имейте в виду, что ошибку должен исправлять допустивший её работодатель. В некоторых сложных случаях добиваться исправления ошибки приходится через суд. Произвольное вмешательство недопустимо.

Это очень важно, так как пропущенная запись может появиться в двух случаях:

- По ошибке одного из работодателей.

- В случае мошеннических операций с трудовой книжкой со стороны самого работника.

В обоих случаях надлежит проявить бдительность и осторожность.

Справка-расчет как обязательное приложение к больничному

Размер итоговой суммы пособия, который фиксируется в соответствующей графе бланка, не должен быть уменьшен на НДФЛ. Если данная сумма, а также иные денежные величины, отражаемые в документе, не содержат копеек, вместо них следует вписывать 0.

Об обложении выплат по больничному НДФЛ читайте в статье«Облагается ли больничный лист (больничный) НДФЛ?».

Но если запись уже внесена, придётся вносить сведения об увольнении за прогул, опираясь на правила увольнения.

Особые правила заполнения ТК предусмотрены для директоров, генеральных директоров и индивидуальных предпринимателей, которые являются учредителями организаций.

Нередки случаи, когда работник умирает не выходя на пенсию. В этом случае ТК также оформляется в соответствии с определённым алгоритмом. В неё вносится запись о смерти, а книжка выдаётся родственникам умершего работника или передаётся в архив.

Особенности электронного листка временной нетрудоспособности

С 01.07.2017 начато применение электронной формы больничного (закон от 01.05.2017 № 86-ФЗ), использование которого ведется наравне с обычным бумажным документом.

Электронный больничный от обычного отличает следующее:

- создание в автоматизированной электронной системе, обеспечивающей возможность работы с ним для всех заинтересованных сторон;

- заверение усиленными квалифицированными электронными подписями лиц, оформляющих документ;

- защищенность от подделок.

Расчет итоговой суммы: нюансы

Процедура оформления больничного листа в 2020 году по-прежнему строго регламентирована законодательством РФ — как с точки зрения требований к внешнему виду документа, так и в плане алгоритма его заполнения. Работодателю, как и медицинскому учреждению, надо четко представлять, как правильно заполнить больничный лист, и нельзя допускать ошибки при оформлении больничного, иначе ФСС не примет его в качестве основания для компенсации расходов работодателя на оплату пособия.