- Сроки сдачи отчетности ИП, имеющими работников

- Зарплатные отчеты для ИП: когда сдаются и что в них входит

- Общий срок

- Закрытие ИП

- Правила сдачи налоговой декларации

- Сроки сдачи отчетности для ИП на ОСН

- Способы сдачи отчетности

- Электронный способ

- Сроки сдачи отчетности ИП на ЕНВД

- ИП не ведёт деятельность: что делать

- Сдача налоговой отчетности ИП (сроки)

Сроки сдачи отчетности ИП, имеющими работников

Предприниматели с работниками должны представить в 2019 году, а также за 2019 год следующую «работодательскую» отчетность.

| Вид отчетности | Период, за который представляется отчетность | Срок представления отчетности |

|---|---|---|

| Отчетность в ИФНС | ||

| 6-НДФЛ | За 2018 год | Не позднее 01.04.2019 |

| За I квартал 2019 г. | Не позднее 30.04.2019 | |

| За полугодие 2019 г. | Не позднее 31.07.2019 | |

| За 9 месяцев 2019 г. | Не позднее 31.10.2019 | |

| За 2019 год | Не позднее 01.04.2020 | |

| Расчет по страховым взносам | За 2018 год | Не позднее 30.01.2019 |

| За I квартал 2019 г. | Не позднее 30.04.2019 | |

| За полугодие 2019 г. | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 г. | Не позднее 30.10.2019 | |

| За 2019 год | Не позднее 30.01.2020 | |

| 2-НДФЛ | За 2018 год (сообщение о невозможности удержать НДФЛ | Не позднее 01.03.2019 |

| За 2018 год (по всем выплаченным доходам) | Не позднее 01.04.2019 | |

| За 2019 год (сообщение о невозможности удержать НДФЛ) | Не позднее 02.03.2020 | |

| За 2019 год (по всем выплаченным доходам) | Не позднее 01.04.2020 | |

| Отчетность в ПФР | ||

| СЗВ-М | За декабрь 2018 г. | Не позднее 15.01.2019 |

| За январь 2019 г. | Не позднее 15.02.2019 | |

| За февраль 2019 г. | Не позднее 15.03.2019 | |

| За март 2019 г. | Не позднее 15.04.2019 | |

| За апрель 2019 г. | Не позднее 15.05.2019 | |

| За май 2019 г. | Не позднее 17.06.2019 | |

| За июнь 2019 г. | Не позднее 15.07.2019 | |

| За июль 2019 г. | Не позднее 15.08.2019 | |

| За август 2019 г. | Не позднее 16.09.2019 | |

| За сентябрь 2019 г. | Не позднее 15.10.2019 | |

| За октябрь 2019 г. | Не позднее 15.11.2019 | |

| За ноябрь 2019 г. | Не позднее 16.12.2019 | |

| За декабрь 2019 г. | Не позднее 15.01.2020 | |

| СЗВ-СТАЖ и ОДВ-1 | За 2018 год | Не позднее 01.03.2019 |

| За 2019 год | Не позднее 02.03.2020 | |

| Отчетность в ФСС | ||

| 4-ФСС (на бумаге) | За 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 г. | Не позднее 22.04.2019 | |

| За полугодие 2019 г. | Не позднее 22.07.2019 | |

| За 9 месяцев 2019 г. | Не позднее 21.10.2019 | |

| За 2019 год | Не позднее 20.01.2020 | |

| 4-ФСС (в электронном виде) | За 2018 год | Не позднее 25.01.2019 |

| За I квартал 2019 г. | Не позднее 25.04.2019 | |

| За полугодие 2019 г. | Не позднее 25.07.2019 | |

| За 9 месяцев 2019 г. | Не позднее 25.10.2019 | |

| За 2019 год | Не позднее 27.01.2020 | |

Предприниматели-работодатели должны подать следующую «работодательскую» отчетность.

Обратите внимание, что сроки представления некоторой отчетности изменились.

| Вид отчетности | Период, за который представляется отчетность | Срок представления отчетности |

|---|---|---|

| Отчетность в ИФНС | ||

| 6-НДФЛ | За 2019 год | Не позднее 02.03.2020 |

| За I квартал 2020 года | Не позднее 30.04.2020 | |

| За I полугодие 2020 года | Не позднее 31.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 02.11.2020 | |

| За 2020 год | Не позднее 01.03.2021 | |

| Расчет по страховым взносам | За 2019 год | Не позднее 30.01.2020 |

| За I квартал 2020 года | Не позднее 30.04.2020 | |

| За I полугодие 2020 года | Не позднее 30.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 30.10.2020 | |

| За 2020 год | Не позднее 01.02.2021 | |

| 2-НДФЛ | За 2019 год | Не позднее 02.03.2020 |

| За 2020 год | Не позднее 01.03.2021 | |

| Сведения о среднесписочной численности | За 2019 год | Не позднее 20.01.2020 |

| За 2020 год | Не позднее 20.01.2021 | |

| Отчетность в ПФР | ||

| СЗВ-М | За декабрь 2019 года | Не позднее 15.01.2020 |

| За январь 2020 года | Не позднее 17.02.2020 | |

| За февраль 2020 года | Не позднее 16.03.2020 | |

| За март 2020 года | Не позднее 15.04.2020 | |

| За апрель 2020 года | Не позднее 15.05.2020 | |

| За май 2020 года | Не позднее 15.06.2020 | |

| За июнь 2020 года | Не позднее 15.07.2020 | |

| За июль 2020 года | Не позднее 17.08.2020 | |

| За август 2020 года | Не позднее 15.09.2020 | |

| За сентябрь 2020 года | Не позднее 15.10.2020 | |

| За октябрь 2020 года | Не позднее 16.11.2020 | |

| За ноябрь 2020 года | Не позднее 15.12.2020 | |

| За декабрь 2020 года | Не позднее 15.01.2021 | |

| СЗВ-СТАЖ и ОДВ-1 | За 2019 год | Не позднее 02.03.2020 |

| За 2020 год | Не позднее 01.03.2021 | |

| Сведения о трудовой деятельности работников (СЗВ-ТД)* | За январь 2020 года | Не позднее 17.02.2020 |

| За февраль 2020 года | Не позднее 16.03.2020 | |

| За март 2020 года | Не позднее 15.04.2020 | |

| За апрель 2020 года | Не позднее 15.05.2020 | |

| За май 2020 года | Не позднее 15.06.2020 | |

| За июнь 2020 года | Не позднее 15.07.2020 | |

| За июль 2020 года | Не позднее 17.08.2020 | |

| За август 2020 года | Не позднее 15.09.2020 | |

| За сентябрь 2020 года | Не позднее 15.10.2020 | |

| За октябрь 2020 года | Не позднее 16.11.2020 | |

| За ноябрь 2020 года | Не позднее 15.12.2020 | |

| За декабрь 2020 года | Не позднее 15.01.2021 | |

| * На данный момент времени еще не установлена обязанность работодателей представлять данную отчетность. Однако, к 2020 году законодатели, скорее всего, успеют узаконить данную обязанность, а также утвердить форму новой отчетности. | ||

| Отчетность в ФСС | ||

| 4-ФСС (на бумаге) | За 2019 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 | |

| За I полугодие 2020 года | Не позднее 20.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 20.10.2020 | |

| За 2020 год | Не позднее 20.01.2021 | |

| 4-ФСС (в электронном виде) | За 2019 год | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За I полугодие 2020 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | |

| За 2020 год | Не позднее 25.01.2021 | |

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Как отчитываться ИП в налоговой по упрощенке? Существует несколько видов документации, что регулярно сдаётся в определённые государственные службы.

- Отчёты по наёмным работникам. При найме дополнительных работников в свой бизнес необходимо вести отчетность за каждого из них. Порой самостоятельно справиться с этой задачей не так и просто. Поэтому рекомендуется установить на рабочий компьютер специальную программу для ведения бухгалтерии или обратиться к специалистам.

- Отчёты в налоговую службу. Какая бы не была система налогообложения, она требует сдачи документов в установленный законом срок. Но везде есть свои нюансы. Так, отчет по ИП по упрощенке в налоговую имеет особые формы учёта и деклараций. При этом важно следить за обновлением бланков. Если сдать отчётность в устаревшей форме, то она будет недействительна.

Какая отчётность сдаётся ИП

- Страховые взносы за себя и работников. Предприниматель обязан сдавать отчётность по страховым взносам за себя. Если в компании нет наёмных работников, то отчитываться в Фонд социального страхования не нужно. Информация о страховых взносах на ИП учитывается лишь в годовой отчётности и не требует отдельного отчёта о платежах. Что касается наёмных работников, то отчитаться по уплаченным взносам страхования придётся за каждого. На каждого сотрудника идут отчисления в ПФР, налоговые проценты и в ФФОМС на медицинское страхование.

- Бухгалтерская документация. Законодательство не требует от индивидуального предпринимателя сдавать бухгалтерскую отчётность. Но владельцы крупного бизнеса предпочитают вести учёт исключительно для себя, чтобы знать точные расходы и доходы, при этом никуда не отправляя и не предъявляя бумаги.

- Документы по имуществу. Индивидуальный предприниматель после регистрации бизнеса по-прежнему является физическим лицом и несёт ответственность за своё имущество. Это означает, что никакой дополнительной отчётности по своему имуществу ИП не сдаёт. Главное, не забывать платить налоги в установленные сроки, как это делали и раньше до регистрации предпринимательства.

Вот и все документы, что необходимо сдавать как отчетность ИП на УСН в 2019 году.

Ранее уже перечислялись все ситуации, в которых требуется сдача отчётности в сроки. Теперь стоит рассмотреть каждый из пунктов подробнее.

Общий срок

Декларации по УСН сдаются один раз за период налогового года. На упрощенной системе для ИП налоговый период — это календарный год, а вот отчётный — это квартал, полугодие и девять месяцев.

Последний срок сдачи отчётности за 2019 год — это 30 апреля 2020 г. То есть до этой даты уже должно быть всё оплачено и предоставлено в налоговую. Но нередко последний день сдачи документации выпадает на праздничный или выходной день, тогда он переносится на ближайший рабочий день. К примеру, 30 апреля приходится на субботу, когда налоговая не работает, тогда последний день сдачи декларации будет в понедельник.

Закрытие ИП

При снятии ИП с учёта налогоплательщика последнюю декларацию необходимо сдать в течение 25 дней со дня закрытия предпринимательства. Например, предприниматель закрыл свою деятельность 20 сентября, значит, сдать отчётность нужно не до 30 апреля, как это сделают все действующие предприниматели, а до 15 октября.

В остальном нет никаких отличий в формах сдачи документации при закрытии ИП. Отправлять уведомление о прекращении своей деятельности не нужно. Упрощенка снимается с учёта сразу же после снятия предпринимателя.

Сдача налоговой декларации

Если ИП решает применить другую форму налогообложения, то прекращает свою деятельность на УСН. В этом случае отчётность сдаётся безо всяких изменений до 30 апреля.

![]()

Есть несколько причин, по которым возможно утратить право использования упрощенной системы налогообложения:

- осуществляется деятельность, перечисленная в п. 3 ст. 346.12 НК РФ;

- годовой доход превысил 150 млн руб.*;

- количество наёмных работников больше 100 человек.

С момента как предприниматель утратил право использовать упрощенку, у него есть несколько дней, чтобы сдать отчётность за ведения деятельности на прошлой системе. То есть до 25-го число этого месяца в налоговой инспекции должны лежать документы, иначе ИП облагается штрафом.

Декларацию по налогу при УСН за 2018 год ИП должны представить не позднее 30.04.2019, а за 2019 год – не позднее 30.04.2020.

Все предприниматели сдают декларации в налоговую в электронном или бумажном виде. Те, у кого есть работники, дополнительно отчитываются в пенсионный фонд, фонд соцстрахования и налоговую. Каждые пять лет все предприниматели сдают данные в Росстат, но может быть и выборочная сверка.

Декларацию по налогу при УСН за 2019 год ИП должны представить не позднее 30.04.2020, а за 2020 год – не позднее 30.04.2021.

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

- Из расчета 6-НДФЛ, введенного в оборот приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой расчет сдается до 1 марта следующего года.

- Справок 2-НДФЛ, форма которых обновлена начиная с отчетности за 2019 год. Представить их нужно на бланках, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Составляются они отдельно по каждому работнику с указанием всех начисленных доходов и рассчитанного налога. Справки сдаются раз в год до 1 марта года, следующего за отчетным.

ВНИМАНИЕ! Срок сдачи годовой 6-НДФЛ И 2-НДФЛ сокращен на 1 месяц. За 2019 год нужно отчитаться не позднее 02.03.2020, т.к. 01.03.2020 — воскресенье. Подробности см. здесь. Кроме того изменился порядок сдачи формуляров: отчитаться на бумаге смогут налоговые агенты, списочный состав персонала которых не превышает 10 человек. Подробнее мы рассказывали здесь.

- Единого расчета по страховым взносам, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Отчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, трех разделов, десяти приложений к разделу 1 и одного приложения к разделу 2. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

ВАЖНО! ЕСРВ за 1 квартал нужно сдавать на обновленном бланке из приказа ФНС России от 18.09.2019 № ММВ-7-11/470@. Подробности см. здесь.

Основные отчеты, которые ждет Пенсионный фонд от работодателей, и ИП в том числе, это:

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 01.02.2016 № 83п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2019 год нужно отчитаться по форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п. Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

ВНИМАНИЕ! С января ИП работодатели должны сдавать новые формы: СЗВ-ТД и СЗВ-И. Подробнее о формулярах читайте здесь.

Помимо перечисленных существуют еще такие отчеты, как СЗВ-КОРР, СЗВ-ИСХ, ДСВ-3 и СЗВ-К, которые подаются при обнаружении ошибок или при представлении дополнительных сведений.

Вся отчетность, которую надлежит передать в Фонд соцстраха предпринимателям, использующим наемный труд, состоит из одной-единственной формы 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 26.09.2016 № 381 и отредактирован приказом от 07.06.2017 № 275. Форма включает титульник и 6 таблиц, но обязательно нужно сдавать лишь титульный лист и таблицы 1, 2, 5. В них содержатся сведения:

- о выплатах, образующих базу для начисления взносов НС и ПЗ;

- выплатах, с которых взносы не начисляются;

- тарифах взносов, присваиваемых Фондом соцстрахования на основании видов деятельности, включенных в выписку из ЕГРИП;

- величине исчисленных взносов;

- прохождении работниками предпринимателя медосмотров и проведении у ИП специальной оценки условий труда.

Таблицы 1.1, 3 и 4 оформляются и сдаются лишь при наличии данных.

Представляется отчет по итогам отчетных периодов: 1 квартала, полугодия, 9 месяцев, года. Сроки для сдачи отчета зависят от формы представления. Если отчет сдается на бумаге, то отчитаться надо до 20-го числа месяца, следующего за отчетным периодом; если отчет передается электронным способом — то до 25-го числа.

Правила сдачи налоговой декларации

Предприниматели, как с работниками, так и без них, должны представлять в ИФНС отчетность, отражая в ней показатели своей деятельности. Состав отчетности зависит от применяемого ИП налогового режима.

Для сдачи налоговой декларации на упрощённом режиме налогообложения установлены сроки четырёх видов:

- в обычный срок декларация сдаётся в ИФНС всего один раз по пришествию рабочего года;

- закрытие ИП. Для тех предпринимателей, что решили снять с учёта свой бизнес, также предусмотрен срок сдачи последней декларации;

- переход на другую систему налогообложения. ИП, переходящие с УСН, тоже должны сдать декларацию за последний учётный год на упрощенке. Срок сдачи отчётности привязан к дате перехода на другую систему;

- утрата права использования упрощенной системы. Здесь подача декларации зависит от квартала, в котором было утрачено право на УСН.

Декларации в ФНС

За предоставление декларации в налоговую позже установленного срока грозит штраф. За каждый месяц опоздания предприниматель будет вынужден оплатить дополнительные 5 % от общей суммы налога.

В случае задержки нулевой отчётности штраф составит всего 1000 руб. Но, если декларация показывает доходы и была задержана на полгода и более, то максимальная сумма штрафных взносов 30 % от общего налога.

Кроме этого, есть и административное наказание, не зависящее от процента оплачиваемого налога. По решению суда может быть назначен дополнительный штраф в размере 300-500 руб.

Таким образом, открывая своё дело, нельзя забывать про сдачу отчётности. В противном случае предпринимателю придётся заплатить не только налоги, но и штраф. Для удобности в первое время можно поставить сигнал напоминания или записать в ежедневник дату подготовки и сдачи документов.

*Цены указаны на июль 2019 г.

Сроки сдачи отчетности для ИП на ОСН

Предприниматели на общем режиме должны представить отчетность в следующие сроки.

| Вид отчетности | Период, за который представляется отчетность | Срок представления отчетности |

|---|---|---|

| 3-НДФЛ | За 2019 год | Не позднее 30.04.2020 |

| За 2020 год | Не позднее 30.04.2021 | |

| Декларация по НДС | За IV квартал 2019 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 |

| Вид отчетности | Период, за который представляется отчетность | Срок представления отчетности |

|---|---|---|

| 3-НДФЛ | За 2018 год | Не позднее 30.04.2019 |

| За 2019 год | Не позднее 30.04.2020 | |

| Декларация по НДС | За IV квартал 2018 г. | Не позднее 25.01.2019 |

| За I квартал 2019 г. | Не позднее 25.04.2019 | |

| За II квартал 2019 г. | Не позднее 25.07.2019 | |

| За III квартал 2019 г. | Не позднее 25.10.2019 | |

| За IV квартал 2019 г. | Не позднее 27.01.2020 |

Способы сдачи отчетности

Индивидуальный предприниматель вправе сам выбирать способ подачи документации в налоговую инспекцию. Есть три варианта:

- лично налоговому инспектору;

- отправление заказным письмом почтой с описью вложения в конверт;

- отправление налоговых деклараций путём электронной службы обмена.

Самый надёжный способ, но в то же время и самый устаревший. Не всегда удобно вовремя приехать в инспекцию и подать документы. Зато точно можно быть уверенным, что бумаги дошли, о чём свидетельствует отметка, которая проставляется сразу же в журнале налогового органа.

Менее надёжный способ и также занимает немало времени. План действий практически такой же, как и при личной подаче документов. Но вместо инспекции нужно идти на почту и отправлять декларацию заказным письмом на адрес налоговой, в которой зарегистрирован предприниматель.

Такой способ сдачи деклараций удобен тем, кто проживает или на момент отчётного периода находится в другом городе и нет возможности явиться в налоговую инспекцию лично.

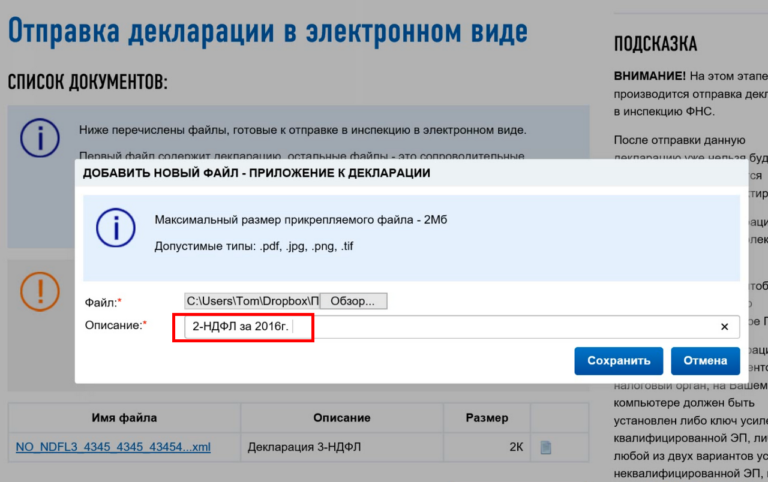

Отправка декларации в электронном виде

Электронный способ

Совсем недавно появился новый способ обмена документацией между предпринимателем и налоговой инспекцией. Наверное, самый удобный и не затратный по времени вариант.

Для электронного обмена документации необходимо заключить договор сотрудничества с оператором связи. После чего предоставляются электронная цифровая подпись и специальная программа для составления документов. С помощью этого программного обеспечения в несколько кликов составляется декларация, затем подписывается электронной подписью и отправляется на адрес налоговой.

Сроки сдачи отчетности ИП на ЕНВД

Декларацию по вмененному налогу нужно подать не позднее указанных сроков.

| Вид отчетности | Период, за который представляется отчетность | Срок представления отчетности |

|---|---|---|

| Декларация по ЕНВД | За IV квартал 2018 г. | Не позднее 21.01.2019 |

| За I квартал 2019 г. | Не позднее 22.04.2019 | |

| За II квартал 2019 г. | Не позднее 22.07.2019 | |

| За III квартал 2019 г. | Не позднее 21.10.2019 | |

| За IV квартал 2019 г. | Не позднее 20.01.2020 |

Декларацию по налогу на вмененный доход нужно подать не позднее указанных сроков.

| Вид отчетности | Период, за который представляется отчетность | Срок представления отчетности |

|---|---|---|

| Декларация по ЕНВД | За IV квартал 2019 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 | |

| За II квартал 2020 года | Не позднее 20.07.2020 | |

| За III квартал 2020 года | Не позднее 20.10.2020 | |

| За IV квартал 2020 года | Не позднее 20.01.2021 |

ИП не ведёт деятельность: что делать

Часто бывает, что деятельность ИП не ведётся с самого первого дня постановки на учёт в налоговой. Но это не освобождает от отчётности и внесения взносов в Пенсионный фонд и ФФОМС. При отсутствии какой-либо деятельности сдаются нулевые декларации в ИФНС, а в ПФР и ФФОМС вносятся фиксированные суммы.

- В ПФР за год по фиксированной ставке вносится 29 354 руб. за себя.

- В ФФОМС идёт оплата на медицинское страхование за себя в размере 6884 руб.

Сдача налоговой отчетности ИП (сроки)

Если индивидуальный предприниматель совмещает несколько налоговых режимов, он сдает несколько отдельных деклараций. Предприниматели на УСН подают декларацию УСН по итогам календарного года до 30 апреля следующего года. На ЕНВД сдают декларации ежеквартально. Декларацию подают в течение 20 дней первого месяца следующего квартала.

Самый объемный пакет документов предоставляют индивидуальные предприниматели на ОСН. Они сдают:

- декларацию по НДС ежеквартально, в течение 20 дней первого месяца следующего квартала;

- декларацию 3-НДФЛ по итогам года, до 30 апреля следующего года;

- декларацию 4-НДФЛ в течение пяти дней после окончания месяца, в котором появилась первая прибыль. В ней указывают предполагаемую прибыль за год. Так налоговая сможет рассчитать авансовый платеж по НДФЛ. Если в течение года эта цифра изменилась более, чем на 50 процентов, 4-НДФЛ отправляют в ИФНС для перерасчета.

Организации на общем режиме при наличии соответствующих объектов налогообложения обязаны отчитываться по транспортному, земельному и налогу на имущество. А как же обстоит дело с предпринимателями? Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам? Отвечаем: никакие.

У ИП отсутствует обязанность рассчитывать и заявлять сумму имущественных налогов к уплате в бюджет посредством деклараций. Связано это с тем, что предприниматели — это физические лица. А физлица уплачивают все вышеперечисленные налоги на основании уведомлений, получаемых от налоговых органов. Обязанности, возложенные на физлиц в части имущественных налогов, заключается в том, чтобы:

- уплатить рассчитанный инспекторами налог в бюджет до 1 декабря года, следующего за отчетным;

- оповестить налоговые органы о наличии объекта налогообложения в случае неполучения уведомления.

Что касается бухотчетности, то и здесь законодатель не закрепляет за предпринимателями обязанности по ее сдаче ни в налоговую, ни в Росстат. Однако последний может проводить исследование среди бизнесменов, например, по форме 1-ИП. Поэтому им надо отслеживать на сайте Росстата, не попали ли они в выборку по различным отчетам.

В 2020 году предприниматели должны перечислить налоги в следующие сроки.

Обратите внимание, что изменился срок уплаты НДФЛ за себя для ИП на ОСН.

| Вид налога/взноса | За какой период уплачивается | Срок уплаты | |

|---|---|---|---|

| ИП на ОСН | |||

| НДС | 1-й платеж за IV квартал 2019 года | Не позднее 27.01.2020 | |

| 2-й платеж за IV квартал 2019 года | Не позднее 25.02.2020 | ||

| 3-й платеж за IV квартал 2019 года | Не позднее 25.03.2020 | ||

| 1-й платеж за I квартал 2020 года | Не позднее 27.04.2020 | ||

| 2-й платеж за I квартал 2020 года | Не позднее 25.05.2020 | ||

| 3-й платеж за I квартал 2020 года | Не позднее 25.06.2020 | ||

| 1-й платеж за II квартал 2020 года | Не позднее 27.07.2020 | ||

| 2-й платеж за II квартал 2020 года | Не позднее 25.08.2020 | ||

| 3-й платеж за II квартал 2020 года | Не позднее 25.09.2020 | ||

| 1-й платеж за III квартал 2020 года | Не позднее 26.10.2020 | ||

| 2-й платеж за III квартал 2020 года | Не позднее 25.11.2020 | ||

| 3-й платеж за III квартал 2020 года | Не позднее 25.12.2020 | ||

| 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 | ||

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | ||

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | ||

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За октябрь – декабрь 2019 года | Не позднее 15.01.2020 | |

| За 2019 год | Не позднее 15.07.2020 | ||

| За I квартал 2020 года | Не позднее 27.04.2020 | ||

| За полугодие 2020 года | Не позднее 27.07.2020 | ||

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | ||

| За 2020 год | Не позднее 15.07.2021 | ||

| ИП на УСН | |||

| Налог при УСН (включая авансовые платежи) | За 2019 год | Не позднее 30.04.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | ||

| За I полугодие 2020 года | Не позднее 27.07.2020 | ||

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | ||

| За 2020 год | Не позднее 30.04.2021 | ||

| ИП на ЕНВД | |||

| ЕНВД | За IV квартал 2019 года | Не позднее 27.01.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | ||

| За II квартал 2020 года | Не позднее 27.07.2020 | ||

| За III квартал 2020 года | Не позднее 26.10.2020 | ||

| За IV квартал 2020 года | Не позднее 25.01.2021 | ||

| ИП вне зависимости от применяемого режима | |||

| НДФЛ с отпускных и больничных пособий | За январь 2020 года | Не позднее 31.01.2020 | |

| За февраль 2020 года | Не позднее 02.03.2020 | ||

| За март 2020 года | Не позднее 31.03.2020 | ||

| За апрель 2020 года | Не позднее 30.04.2020 | ||

| За май 2020 года | Не позднее 01.06.2020 | ||

| За июнь 2020 года | Не позднее 30.06.2020 | ||

| За июль 2020 года | Не позднее 31.07.2020 | ||

| За август 2020 года | Не позднее 31.08.2020 | ||

| За сентябрь 2020 года | Не позднее 30.09.2020 | ||

| За октябрь 2020 года | Не позднее 02.11.2020 | ||

| За ноябрь 2020 года | Не позднее 30.11.2020 | ||

| За декабрь 2020 года | Не позднее 31.12.2020 | ||

| Торговый сбор на территории г. Москвы | За IV квартал 2019 года | Не позднее 27.01.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | ||

| За II квартал 2020 года | Не позднее 27.07.2020 | ||

| За III квартал 2020 года | Не позднее 26.10.2020 | ||

| За IV квартал 2020 года | Не позднее 25.01.2021 | ||

| Взносы с выплат работникам/иным физлицам (на ОПС, на ОМС и на ВНиМ) | За декабрь 2019 года | Не позднее 15.01.2020 | |

| За январь 2020 года | Не позднее 17.02.2020 | ||

| За февраль 2020 года | Не позднее 16.03.2020 | ||

| За март 2020 года | Не позднее 15.04.2020 | ||

| За апрель 2020 года | Не позднее 15.05.2020 | ||

| За май 2020 года | Не позднее 15.06.2020 | ||

| За июнь 2020 года | Не позднее 15.07.2020 | ||

| За июль 2020 года | Не позднее 17.08.2020 | ||

| За август 2020 года | Не позднее 15.09.2020 | ||

| За сентябрь 2020 года | Не позднее 15.10.2020 | ||

| За октябрь 2020 года | Не позднее 16.11.2020 | ||

| За ноябрь 2020 года | Не позднее 15.12.2020 | ||

| За декабрь 2020 года | Не позднее 15.01.2021 | ||

| Взносы на травматизм, уплачиваемые в ФСС с выплат работникам | За декабрь 2019 года | Не позднее 15.01.2020 | |

| За январь 2020 года | Не позднее 17.02.2020 | ||

| За февраль 2020 года | Не позднее 16.03.2020 | ||

| За март 2020 года | Не позднее 15.04.2020 | ||

| За апрель 2020 года | Не позднее 15.05.2020 | ||

| За май 2020 года | Не позднее 15.06.2020 | ||

| За июнь 2020 года | Не позднее 15.07.2020 | ||

| За июль 2020 года | Не позднее 17.08.2020 | ||

| За август 2020 года | Не позднее 15.09.2020 | ||

| За сентябрь 2020 года | Не позднее 15.10.2020 | ||

| За октябрь 2020 года | Не позднее 16.11.2020 | ||

| За ноябрь 2020 года | Не позднее 15.12.2020 | ||

| За декабрь 2020 года | Не позднее 15.01.2021 | ||

| Взносы ИП за себя | За 2019 год (доплата взносов на ОПС при сумме дохода за 2019 год, превышающей 300000 руб.) | Не позднее 01.07.2020 | |

| За 2020 год | Не позднее 31.12.2020 | ||

| За 2020 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2021 | ||

При несвоевременном представлении отчетности предпринимателю грозит штраф, а в некоторых случаях даже блокировка банковских счетов (ст. 119, п. 1, 1.2 ст. 126, пп. 1 п. 3 ст. 76 НК РФ, п. 1 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ,ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). А за уплату налогов/взносов с нарушением срока ИП будут начислены пени (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ).

Декларации в ФНС