- Понятие налога на прибыль

- Налог с доходов, полученных иностранной организацией от источников в РФ, удерживаемый налоговым агентом

- Плательщики налога

- Контролируемая задолженность

- Расчет налога

- Проценты по кредитному договору, заключенному специализированным застройщиком с уполномоченным банком

- Операции с ценными бумагами

- Налоговый период. Отчетный период

- Перенос убытков на будущее

- Как рассчитать ежемесячные авансовые платежи

- Ставка налога на прибыль в 2020 году

- Изменение для участников проекта по осуществлению исследовательской и научно-технологической деятельности

- Налоговая декларация

- Инвестиционный налоговый вычет

- Налоговый учет

- Изменения в налоговом законодательстве — 2020 для работодателей

Понятие налога на прибыль

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце следующего квартала, рассчитанными с учетом прибыли за предыдущий квартал (п. 2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за каждый квартал.

https://www.youtube.com/watch?v=ytcreatorsru

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Это разрешено сделать добровольно с начала календарного года, для этого нужно уведомить налоговый орган до 31 декабря предыдущего года. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

|

2019 год |

2020 год |

||||

|

Доходы от реализации |

Налоговая база по налогу на прибыль |

Доходы от реализации |

Налоговая база по налогу на прибыль |

||

|

1 квартал |

8,5 млн. руб. |

160 тыс. руб. |

10,5 млн. руб. |

90 тыс. руб. |

|

|

2 квартал |

9,5 млн. руб. |

350 тыс. руб. |

8 млн. руб. |

50 тыс. руб. |

|

|

3 квартал |

10,75 млн. руб. |

620 тыс. руб. |

13 млн. руб. |

150 тыс. руб. |

|

|

4 квартал |

11,75 млн. руб. |

900 тыс. руб. |

13,5 млн руб. | 370 тыс. руб. | |

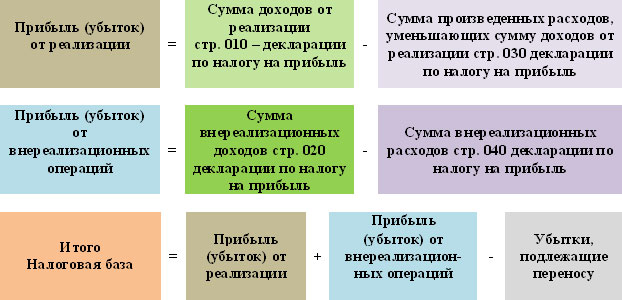

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.

Давайте рассмотрим пример.

![]()

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 354 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб.

Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб.

Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2019 составят: 1086 тыс. руб. (560 350 91 60 25)

Налогооблагаемая прибыль: 210 тыс. руб. ((1770 тыс руб. – 354 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 42 тыс. руб. (210 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 4.2 тыс. руб, в местные бюджеты – 37.8 тыс. руб.

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

https://www.youtube.com/watch?v=channelUCfDRQ2aF8e5dCY0DFcfcT-Q

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Налог с доходов, полученных иностранной организацией от источников в РФ, удерживаемый налоговым агентом

Налог на профессиональный доход — это специальный налоговый режим, который ввели в 2019 году на территории четырех регионов: в Москве, Московской области, Калужской области и Татарстане.

Этот налог могут платить физлица и ИП, которые ведут деятельность в экспериментальных регионах и отвечают таким требованиям:

- У них нет наемных работников с трудовыми договорами. С гражданско-правовыми можно.

- Они работают сами: оказывают услуги или продают что-то сделанное своими руками. Например, делают ремонт, ведут бухучет, сдают квартиру или продают пледы ручной работы, которые сами связали. Есть исключения, когда доход не может облагаться таким налогом. Например, нельзя заниматься перепродажей товаров.

- Доход за год не превышает 2,4 млн рублей.

Если все условия соблюдаются, можно зарегистрироваться в приложении «Мой налог» и применять спецрежим с льготной ставкой налога:

- 4% — с доходов от физлиц;

- 6% — с доходов от ИП и юрлиц.

А с учетом налогового вычета ставки какое-то время будут еще ниже: 3 и 4%. При этом не нужно оформлять документы для регистрации, покупать онлайн-кассу и сдавать декларации. А еще нет фиксированных взносов, хотя и трудового стажа тоже нет. Общение с налоговой инспекцией — через интернет, а о суммах начисленных налогов уведомляют заранее. Ничего не нужно считать самим, а заплатить можно в один клик из приложения.

Все это актуально и в 2020 году, потому что принципиально условия спецрежима не менялись.

В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются. Выручка от реализации берется без НДС и акцизов.

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще в 2016 году с 10 до 15 млн рублей.

Пример 3: посмотрим, обязано ли ООО «Ананасы в шампанском» уплачивать ежемесячные авансовые платежи в течение 2020 года.

- Для I квартала берутся доходы, полученные в 1 – 4 кварталах 2019 года: (10,5 млн. руб. 8 млн руб. 13 млн. руб. 13,5 млн. руб.) = 45 млн. руб.

45 млн. руб. / 4 = 11,25 млн. руб. Это меньше, чем 15 млн руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи.

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал. Соответственно, правом на ежеквартальные платежи пользуется намного больше компаний.

Рассчитывайте налог на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, рассчитывать зарплату, платить налоги, автоматически формировать отчетность и отправлять ее онлайн.

![]()

Согласно п. 1 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации).

С 01.01.2020 эта норма будет дополнена абзацем следующего содержания. Для целей применения гл. 25 НК РФ к доходам от долевого участия в других организациях, выплачиваемым в виде дивидендов, относится, в частности, доход, выплачиваемый иностранной компанией в пользу российской организации, являющейся акционером (участником) этой иностранной компании, при распределении прибыли, остающейся после налогообложения, вне зависимости от порядка налогообложения такой выплаты в иностранном государстве.

Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом, регулируются ст. 310 НК РФ.

Пунктом 1 этой статьи предусмотрено, что налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной компанией, осуществляющей деятельность в РФ через постоянное представительство, выплачивающими доход иностранной организации при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ, за исключением случаев, предусмотренных п. 2 ст. 310 НК РФ, в валюте выплаты дохода.

С 01.01.2020 эта норма после слова «представительство,» будет дополнена словами «либо индивидуальным предпринимателем».

Согласно п. 1 ст. 312 НК РФ при применении положений международных договоров РФ иностранная организация, имеющая фактическое право на получение дохода, должна представить налоговому агенту, выплачивающему такой доход:

-

подтверждение того, что она имеет постоянное местонахождение в иностранном государстве, с которым Российская Федерация заключила международный договор РФ по вопросам налогообложения. Подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае если такое подтверждение составлено на иностранном языке, налоговому агенту представляется перевод на русский язык;

-

подтверждение того, что эта организация имеет фактическое право на получение соответствующего дохода.

Представление иностранной организацией указанных подтверждений налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором РФ предусмотрен льготный режим налогообложения в Российской Федерации, являетсяоснованием для освобождения такого дохода от удержания налога у источника выплаты (удержания налога по пониженным ставкам).

https://www.youtube.com/watch?v=ytpressru

С 01.01.2020 п. 1 ст. 312 НК РФ будет дополнен абзацем следующего содержания: на международные организации, созданные в соответствии с международными договорами Российской Федерации, требование о представлении подтверждения постоянного местонахождения не распространяется. Для целей применения данной статьи такие международные организации представляют подтверждение, что они имеют фактическое право на получение соответствующего дохода.

Еще одно небольшое изменение касается п. 2 ст. 312 НК РФ, где сказано, что возврат ранее удержанного налога по выплаченным иностранным организациям доходам, в отношении которых международными договорами РФ, регулирующими вопросы налогообложения, либо данной статьей предусмотрен особый режим налогообложения, осуществляется при условии представления документов, поименованных в этой норме.

Согласно абз. 11 п. 2 ст. 312 НК РФ возврат ранее удержанного (и уплаченного) налога осуществляется налоговым органом по месту постановки на учет налогового агента в валюте РФ после подачи заявления и иных документов, предусмотренных в данном пункте, в порядке, установленном ст. 78 НК РФ.

С 01.01.2020 этот абзац будет дополнен словами «если иное не предусмотрено по результатам проведения взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения».

Плательщики налога

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы |

п. 1 ст. 247 НК РФ |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства |

п. 2 ст. 247 НК РФ |

| Иные иностранные организации | Доходы, полученные в РФ |

п. 3 ст. 247 НК РФ |

Контролируемая задолженность

Согласно п. 2 ст. 269 НК РФ контролируемой задолженностью признается задолженность по долговому обязательству:

-

перед иностранным лицом, являющимся взаимозависимым лицом налогоплательщика (пп. 1);

-

перед лицом, признаваемым взаимозависимым лицом иностранного лица (пп. 2);

-

по которому иностранное лицо предоставляет обеспечение исполнения обязательства (пп. 3).

Статьей 269 НК РФ предусмотрены случаи, когда непогашенная задолженность по долговому обязательству не признается для налогоплательщика – российской организации контролируемой задолженностью.

Так, согласно п. 9 указанной статьи непогашенная задолженность, по которой исполнение обеспечивают взаимозависимое с должником иностранное лицо и (или) лицо, взаимозависимое с таким иностранным лицом, не признается для налогоплательщика – российской организации контролируемой задолженностью при одновременном выполнении следующих условий:

-

долговое обязательство возникло перед банком (включая организации, признаваемые банками в соответствии с законодательством иностранных государств), который не является взаимозависимым лицом как с должником, так и с лицами, выступающими поручителем, гарантом или иным образом обязующимися исполнить долговое обязательство налогоплательщика (пп. 1);

-

долговое обязательство не прекращалось (не исполнялось) как в части суммы основного долга, так и в части процентов иностранным лицом и (или) его взаимозависимым лицом, которое обеспечивает исполнение обязательства (выступает поручителем, гарантом и т. п.) (пп. 2).

С 01.01.2020 пп. 1 п. 9 ст. 269 НК РФ после слова «государств)» будет дополнен словами «, международной финансовой организацией, созданной в соответствии с международным договором Российской Федерации,».

Расчет налога

Конкретных методов проверки не существует: в законе нет списка критериев и документов для проверки региона ведения деятельности. Нигде не написано, что тульскому программисту нужно выполнить для московского клиента десять заказов, а бухгалтер из Брянска должен заработать на клиенте из Калуги минимум 100 тысяч рублей.

Но это не значит, что можно сдавать квартиру в Туле, указать в приложении Москву и платить с дохода от нанимателя не 13, а 4%. В таком случае будет нечего ответить на вопрос налоговиков: очевидно, что деятельности в Москве при таком способе самозанятости нет. Но если есть какие-то доказательства ведения любой другой деятельности в экспериментальном регионе, то и сдача квартиры будет облагаться налогом на профессиональный доход, а не обычным НДФЛ.

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными

методами. (ст. 271-273 НК РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической

оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

- доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

- если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) — по доходам в виде безвозмездно полученного имущества (работ, услуг) и по иным аналогичным доходам;

- дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика — по доходам в виде дивидендов от долевого участия в деятельности других организаций; в виде безвозмездно полученных денежных средств и по иным аналогичным

доходам.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или

определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания налогоплательщиком акта приемки-передачи услуг (работ) — для услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов.

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты

расходов.

Порядок определения доходов и расходов

- датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных

прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод, как для доходов, так и для расходов.

Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг)

этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

- Банки (cт. 290, 291, 292 НК РФ)

- Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

- Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

- Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

- Клиринговые организации (cт. 299.1, 299.2 НК РФ)

- Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 — 305 и 326 -327 НК РФ)

-

Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и

332 НК РФ) - Особенности налогообложения иностранных организаций ( ст. 307-310 НК РФ)

Проценты по кредитному договору, заключенному специализированным застройщиком с уполномоченным банком

По договорам займа или иным аналогичным договорам, срок действия которых приходится более чем на один отчетный (налоговый) период, в целях применения гл. 25 НК РФ доход (расход) признается полученным (осуществленным) и включается в состав соответствующих доходов (расходов) на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором. Основание – абз. 1 п. 6 ст. 271 (для доходов) и абз. 1 п. 8 ст. 272 НК РФ (для расходов).

С 01.01.2020 в эти нормы будут включены дополнения:

-

в абз. 1 п. 6 ст. 271 НК РФ – «за исключением доходов, указанных в пп. 14 п. 4 данной статьи»;

-

в абз. 1 п. 8 ст. 272 НК РФ – «за исключением расходов, указанных в пп. 12 п. 7 данной статьи».

То есть исключения будут введены для определения даты получения доходов (осуществления расходов) в виде процентов по кредитному договору, заключенному специализированным застройщиком с уполномоченным банком, на предоставление целевого кредита в соответствии с Федеральным законом 30.12.2004 № 214-ФЗ.

Основание – пп. 14 п. 4 ст. 271 (для доходов) и пп. 12 п. 7 ст. 272 НК РФ (для расходов).

https://www.youtube.com/watch?v=ytdevru

Соответствующее дополнение внесено в абз. 3 п. 4 ст. 328 НК РФ, где говорится, что признание доходов (расходов) в виде процентов по долговым обязательствам осуществляется налогоплательщиком, определяющим доходы (расходы) по методу начисления, ежемесячно независимо от срока их уплаты, предусмотренного договором, по которому срок его действия приходится более чем на один отчетный (налоговый) период. С 01.01.

Операции с ценными бумагами

Особенности определения налоговой базы по операциям с ценными бумагами установлены в ст. 280 НК РФ.

1) датой совершения сделки признается дата проведения торгов, на которых была заключена соответствующая сделка с ценной бумагой;

2) для целей налогообложения признается фактическая цена реализации (приобретения) или иного выбытия ценных бумаг.

С 01.01.2020 пп. 2 будет дополнен словами «если иное не предусмотрено пп. 3 данного пункта».

Также в п. 11 ст. 280 НК РФ появится пп. 3 следующего содержания: по сделкам, совершенным на основании адресных заявок, признаваемым контролируемыми в соответствии с разд. V. 1 НК РФ, для целей налогообложения признается цена реализации (приобретения) или иного выбытия ценных бумаг, определяемая в порядке, предусмотренном пп. 2 и 3 п. 12 данной статьи.

Налоговый период. Отчетный период

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

По налогу на прибыль организаций налоговым периодом признается календарный год.

Отчетный период

Квартал

Полугодие

9 месяцев

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ)

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 | 0 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Согласно п. 1 ст. 283 НК РФ налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с гл. 25 НК РФ, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

При этом положения данного пункта не распространяются на убытки, полученные налогоплательщиком в период налогообложения его прибыли по ставке 0 % в случаях, установленных следующими пунктами ст. 284 НК РФ:

-

п. 1.1 (для организаций, осуществляющих образовательную и (или) медицинскую деятельность);

-

п. 1.3 (для сельхозпроизводителей, реализующих сельхозпродукцию);

-

п. 1.9 (для организаций, осуществляющих социальное обслуживание граждан);

-

п. 5 (для прибыли, полученной ЦБ РФ);

-

п. 5.1 (для прибыли организаций – участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральными законами от 28.09.2010 № 244-ФЗ и 29.07.2017 № 216-ФЗ).

С 01.01.2020 в этот список добавится п. 1.12. Таким образом, с названной даты не будут переноситься на будущее убытки, полученные организациями, которым присвоен статус регионального оператора по обращению с твердыми коммунальными отходами в соответствии с Федеральным законом 24.06.1998 № 89-ФЗ в период налогообложения их прибыли по ставке 0%.

Согласно п. 2 ст. 283 НК РФ налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного п. 2.1 данной статьи. В нем говорится, что в отчетные (налоговые) периоды с 01.01.2017 по 31.12.2020 база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со ст. 274 НК РФ, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50%.

Законом № 325-ФЗ это ограничение продлено еще на год –по 31.12.2021.

https://www.youtube.com/watch?v=ytadvertiseru

Еще одно изменение касается п. 5 ст. 283 НК РФ, где говорится, что в случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены данной статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

С 01.01.2020 п. 5 будет дополнен предложением следующего содержания: положения данного пункта не применяются, если в ходе мероприятий налогового контроля будет установлено, что основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Как рассчитать ежемесячные авансовые платежи

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ)

- Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

- Уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

- Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (

п.2 ст.286 НК РФ

)

| Наименования платежей | Сроки уплаты |

|---|---|

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

Авансовые платежи по итогам отчетного периода:

|

|

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Как платить меньше?

«Налог на профессиональный доход»

«Регистрация самозанятых граждан в 2020 году»

«Налоги и платежи ИП»

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2020 год:

- по итогам 1 квартала: 90 тысяч рублей × 20 % = 18 тысяч рублей.

- по итогам полугодия получен убыток в 40 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей × 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п. 1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей − 18 тысяч рублей = 12 тысяч рублей.

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2020 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2020 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

(620 тысяч рублей × 20% − 350 тысяч рублей × 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей × 3 − 18 тысяч рублей) = 36 тысяч рублей.

(36 тысяч рублей − 6 тысяч рублей × 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2020 года была отрицательной.

(30 тысяч рублей − 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2020 года и 1 квартале следующего года:

(30 тысяч рублей − 0 рублей) / 3 = 10 000 рублей.

Ставка налога на прибыль в 2020 году

Внесены изменения в абз. 5 п. 1 ст. 284 НК РФ. Сейчас он гласит, что пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ, установленные законами этих субъектов, принятыми до 03.09.2018 (см. Федеральный закон от 03.08.2018 № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»), подлежат применению налогоплательщиками до даты окончания срока их действия, но не позднее 01.01.2023. При этом указанные пониженные налоговые ставки могут быть повышены законами субъектов РФ на налоговые периоды 2019 – 2022 годов.

С 01.01.2020 этот абзац будет дополнен предложением следующего содержания: положения данного абзаца не применяются в отношении пониженных ставок по налогу на прибыль организаций, подлежащему зачислению в бюджеты субъектов РФ, установленных законами субъектов РФ для отдельных категорий налогоплательщиков в случаях, предусмотренных гл. 25 НК РФ.

Изменение для участников проекта по осуществлению исследовательской и научно-технологической деятельности

Правки носят скорее технический характер. Дело в том, что в силу абз. 5 п. 5.1 ст. 284 НК РФ участники проекта ведут налоговый учет в порядке, установленном ст. 346.24 НК РФ (где речь идет о ведении книги учета доходов и расходов организаций, применяющих УСНО), в случаях, если они воспользовались правом ведения книги в соответствии с п. 4 ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Законодатели упустили из виду, что старый закон о бухучете несколько лет назад заменен Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», в котором говорится, что организации, получившие статус участников проекта «Сколково», вправе применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности (пп. 3 п. 4 ст. 6).

Таким образом, с 01.01.2020 признаются утратившими силу вышеупомянутый абз. 5 п. 5.1 ст. 284 НК РФ, а также абз. 4 этого пункта, где говорится о том, что форма расчета базы по налогу участника проекта и порядок ее заполнения утверждаются Минфином.

Соответствующие изменения внесены и в другие нормы НК РФ.

Так, согласно п. 1 ст. 246.1 НК РФ организации, получившие статус участников проекта, в течение 10 лет со дня получения ими этого статуса имеют право на освобождение от исполнения обязанностей налогоплательщиков.

При этом в силу п. 7 указанной статьи документами, подтверждающими право на освобождение (продление срока освобождения), являются:

-

документы, подтверждающие наличие статуса участника проекта;

-

выписка из книги учета доходов и расходов или отчет о финансовых результатах участника проекта, подтверждающие годовой объем выручки от реализации товаров (работ, услуг, имущественных прав).

С 01.01.2020 из этого списка будет исключена выписка из книги учета доходов и расходов. Годовой объем выручки будет подтверждаться только отчетом о финансовых результатах.

Также будут внесены изменения в абз. 2 п. 1 ст. 273 НК РФ. В действующей редакции этой нормы говорится, что участники проектов, ведущие учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ, определяют дату получения дохода (осуществления расхода) по кассовому методу без учета ограничения, указанного в абз.

https://www.youtube.com/watch?v=channelUCI-k_m1xGDsABAlVJ2Vnl4g

С 01.01.2020 слова «и ведущие учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ» будут исключены.

Нововведений по налогам для работодателей несколько. Самые существенные касаются изменения порядка сдачи зарплатной отчетности: расчета 6-НДФЛ, справок 2-НДФЛ и расчета по страховым взносам. Они затронут всех, кто имеет работников.

Во-первых, на месяц сокращен срок сдачи 6-НДФЛ и 2-НДФЛ. Теперь крайняя дата — 1 марта вместо 1 апреля. Во-вторых, до 10 человек снижен порог численности, дающей право представлять зарплатную отчетность на бумаге. А в-третьих, грядет слияние справок 2-НДФЛ с расчетом 6-НДФЛ. Но это будет только в 2021 году.

Вполне возможно, что с 2020 года вырастут «детские» вычеты по НДФЛ и размер дохода, в пределах которого они предоставляются.

И, кстати, уже известны новые размеры предельной базы по взносам и тарифы страховых взносов на травматизм на 2020 год.

Поправки по НДС затронули перечень случаев восстановления налога. Посмотрите, может быть, нововведения — как раз по вашему случаю.

Упрощенцев, возможно, ждет повышение налоговых ставок, а вместе с ним и рост лимитов по доходам и численности. А еще им разрешили чуть раньше списывать расходы на покупку недвижимости.

Уже с 01.01.2020 начнется постепенная отмена ЕНВД (полностью режим уйдет в прошлое с 2021 года). В частности, с 2020 года вмененку нельзя будет применять при продаже товаров, подлежащих обязательной маркировке.

Налоговые агенты в некоторых случаях будут платить НДФЛ из собственных средств.

Некоторые безнадежные долги можно будет списать, не удерживая у должника НДФЛ.

А физлица смогут платить НДФЛ из уведомления налоговой посредством ЕНП.

Налоговая декларация

Налоговая декларация предоставляется (cт. 289 НК РФ) :

- Не позднее 28 дней со дня окончания соответствующего отчетного периода

- Не позднее 28 марта года, следующего за истекшим налоговым периодом

Декларацию необходимо представлять в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

Инвестиционный налоговый вычет

Понятие инвестиционного налогового вычета (далее – ИНВ) в гл. 25 НК РФ было введено с 2018 года: в главу добавились ст. 286.1 и п. 5.1 ст. 270 НК РФ, а также были внесены изменения в п. 2 ст. 256, п. 9 ст. 258, п. 1 ст. 268 НК РФ.

На протяжении прошлого и текущего годов в ст. 286.1 вносились изменения (изменения внесены федеральными законами от 27.11.2018 № 426-ФЗ и от 15.04.2019 № 63-ФЗ), а с 01.01.2020 ее опять ждет новая редакция (изменения и дополнения внесены Федеральным законом от 26.07.2019 № 210-ФЗ).

Законом № 325-ФЗ внесена еще одна поправка в ст. 286.1 НК РФ, а именно в абз. 1 п. 8. Сейчас этот пункт гласит, что решение об использовании права на ИНВ применяется налогоплательщиком ко всем объектам основных средств, указанным в абз. 1 п. 4 этой статьи.

С 01.01.2020 после слов «ко всем» будет добавлено «или к отдельным».

Налоговый учет

https://www.youtube.com/watch?v=ytaboutru

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера)

- аналитические регистры налогового учета

- расчет налоговой базы

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Коды классификации доходов бюджета

Изменения в налоговом законодательстве — 2020 для работодателей

Информация ниже зависит от вашего региона (50 Московская область)

https://www.youtube.com/watch?v=ytcopyrightru

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

| Вид деятельности | Ставка налога |

|---|---|

| Общая налоговая ставка по налогу на прибыль организаций (c 1-го января 2012 года) — 20% Из которых: 2% зачисляется в федеральный бюджет; 18% зачисляется в бюджеты субъектов РФ — но не ниже 13,5%- для отдельных категорий налогоплательщиков, — но не выше 13,5%- для организаций — резидентов особой экономической зоны |

20% |

| Прибыль, полученная организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково», в отношении прибыли, полученной после прекращения использования участником проекта права на освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 246.1 НК РФ |

0% |

| Налоговая база, определяемая организациями, осуществляющими образовательную и (или) медицинскую деятельность, с учетом особенностей, установленных ст. 284.1 НК РФ (за исключением налоговой базы, налоговые ставки по которой установлены п. 3 и п. 4ст. 284 НК РФ) |

0% |

| Прибыль от деятельности: — осуществляемой в технико- внедренческой особой экономической зоне, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами технико-внедренческой особой экономической зоны; — осуществляемой в туристско- рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в туристско- рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами таких особых экономических зон |

0% |

| Прибыль от деятельности: — осуществляемой в туристско- рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в туристско- рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами таких особых экономических зон |

0% |

| Деятельность, связанная: — с реализацией произведенной данными налогоплательщиками сельскохозяйственной продукции, — а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции |

0% |

| Деятельность, связанная: — с реализацией произведенной товаропроизводителями сельскохозяйственной продукции, — а также с реализацией произведенной и переработанной товаропроизводителями сельскохозяйственной продукции, собственной сельскохозяйственной продукции |

0% |

| Налоговой база, определяемая по доходам от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций, с учетом особенностей, установленных ст. 284.2 НК РФ |

0% |

| Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций,предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)» |

0% |

| Доход в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно |

0% |

| Доход в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации |

0% |

|

Доходы в виде процентов по |

9% |

| Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года |

9% |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

9% |

| Доход в виде процентов по государственным ценным бумагам государств-участников Союзного государства,государственным ценным бумагам субъекта РФ и муниципальным ценным бумагам (за исключением ценных бумаг, указанных выше,и процентного дохода,полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами РФ,за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг РФ, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством РФ),условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов |

15% |

| Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года |

15% |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

15% |

| Доходы, полученные в виде дивидендов от российских и иностранных организаций российскими организациями при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50% вкладом(долей) в уставном (складочном)капитале(фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов,в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов |

15% |

| Доходы, полученные в виде дивидендов от российских и иностранных организаций российскими организациями,неуказанными выше |

0% |

| Доходы, полученные в виде дивидендов от российских организаций иностранными организациями |

9% |

| Доходы, полученные в виде дивидендов от российских и иностранных организаций российскими организациями при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50% вкладом(долей) в уставном (складочном)капитале(фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов,в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов,и при условии,что стоимость приобретения и (или) получения в соответствии с законодательством РФ в собственность вклада(доли) в уставном(складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн. рублей |

0% |

| Доходы, полученные в виде дивидендов от российских и иностранных организаций российскими организациями,неуказанными выше |

9% |

| Доходы, полученные в виде дивидендов от российских организаций иностранными организациями |

15% |

| Доход от использования,содержания или сдачи в аренду(фрахта) судов,самолетов или других подвижных транспортных средств или контейнеров(включая трейлеры и вспомогательное оборудование,необходимое для транспортировки)в связи с осуществлением международных перевозок |

10% |

| Все другие виды доходов, подлежащие налогообложению (за исключением указанных вп. 3 и п. 4 ст. 284 Налогового кодекса РФ) |

20% |