Законодательная база

Право каждого работника на ежегодный отпуск определяется Трудовым кодексом РФ, в частности 19 главой ТК РФ. А порядок уплаты отпускных регламентируется ст. 116 ТК РФ. Расчет, удержание с начисленных отпускных и иных выплат сотруднику, а также перечисление НДФЛ в бюджет регулируется 23 главой НК РФ. В этой главе определены категории плательщиков НДФЛ, порядок определения налогооблагаемой базы, налоговые ставки, перечень облагаемых и необлагаемых выплат, вычеты, применяемые при расчете НДФЛ, а также порядок его определения и уплаты.

Сроки уплаты НДФЛ налоговым агентом

Все доходы работников, выплачивающиеся работодателем, подлежат налогообложению. Начисленные суммы отпускных также относятся к заработку и не являются исключением.

Статья 226 НК РФ регламентирует предприятиям, выплачивающим отпускные физическим лицам, удерживать с них подоходный налог и уплачивать его в бюджет.

Ставка НДФЛ для отпуска аналогична ставки для заработной платы:

- 13% с доходов резидента России (гражданин находится на территории РФ не меньше 183 дней в течении 12 месяцев подряд);

- 30% с заработка нерезидентов.

Общие нормы предполагают перечислять удержанный НДФЛ в ИФНС по месту регистрации предприятия.

Если у компании есть обособленное подразделение, то налог уплачивается по месту его нахождения.

Частные предприниматели (плательщики ЕНВД и ПСН) перечисляют подоходный налог по месту ведения коммерческой деятельности (226 НК п.7).

Если работник является плательщиком алиментов, то удержать их нужно после налогообложения — порядок удержания алиментов с отпускных.

Начисляются ли страховые взносы с отпускных?

Не менее чем за 3 календарных дня до отправления сотрудника на ежегодный отдых бухгалтерия обязана заплатить отпускные.

Срок оплаты НДФЛ с отпускных изменен на основании принятых норм №113-ФЗ от 02 мая 2015 г. До внесенных поправок существовал единый принцип выплат:

- при выдаче денежных средств через кассу или перечисление на банковскую карту — в день выдачи отпускных;

- при выплате из наличной выручки, неденежными средствами — не позднее следующего дня после получения денег.

Решение Высшего арбитражного суда РФ (дело А68-14429/2009) указывает, что статьи 114 и 136 ТК РФ причисляют оплату отпускных пособий к оплате труда, а нормы ст. 223 (п.2) НК РФ о сроках перечисления НДФЛ касаются удержания налога с зарплаты, но не с отпускных.

Статья 226 (п.6) НК РФ гласит о необходимости уплаты подоходного налога с отпускных до окончания месяца, в котором произведены начисления денежных средств на отпуск.

Заострить внимание необходимо на компенсационных выплатах за неиспользованный отпуск. Трудовой кодекс (ст.140 ТК РФ) подразумевает выплату средств в день ухода сотрудника с работы, НДФЛ удерживается также в последний рабочий день физического лица.

Удержанный с отпускных НДФЛ необходимо перечислить не позднее последнего дня месяца выплаты отпускных. Если выплата отпускных осуществляется в последний день месяца, то и НДФЛ необходимо перечислить в этот же день. При этом не будет иметь значения за какой именно период времени уплачены отпускные.

| Дата выплаты отпускных | 01.03.2020 |

| Дата удержания НДФЛ | 01.03.2020 |

| Крайняя дата уплаты НДФЛ в бюджет | До 31.03.2020 |

В соответствии с НК РФ, сумма НДФЛ, исчисленная налоговым агентом и удержанная с налогоплательщика, подлежит перечислению в налоговый орган по месту учета налогового агента. Платежное поручение на оплату НДФЛ, перечисляемых с отпускных, заполняют согласно правил Приказа Минфина России №107н от 12.11.2013 (в редакции 2020 года).

В поле для КБК проставляется соответствующий код, состоящий из 20 знаков. Также указывается ОКТМО компании. Поле «Основание платежа» предназначено для указания буквенного кода «ТП». Поле «Номер документа» и поле «Дата документа» заполнять не нужно, в них проставляют значение «0». В поле «Тип платежа» налоговые агенты ничего не проставляют, за исключением бюджетных организаций, которые уплачивают своим работникам отпускные за счет средств бюджета.

Работник написал заявление на отпуск с 7 июня 2019 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер провёл 3 июня 2019 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2019 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2019 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня. Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются. Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

По общему правилу удерживать и платить в бюджет налог с аванса в 2019-2020 году не нужно (письмо Минфина России от 22.07.2015 № 03-04-06/42063 и ФНС РФ от 15.01.2016 № БС-4-11/320). Но есть исключение. Если аванс выдан в последний день месяца, то нужно не позднее следующего дня заплатить НДФЛ с аванса.

Отпускные и пособия по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ. А вот срок уплаты НДФЛ в 2019-2020 году с этих доходов другой. Заплатить налог в бюджет с отпускных и пособий следует не позднее последнего числа того месяца, в котором были выплачены данные доходы.

Далее отметим, когда налоговому агенту платить НДФЛ в 2019-2020 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

| Вид дохода | Когда признать доход | Когда удержать налог | Когда перечислить НДФЛ | Основание |

|---|---|---|---|---|

| Зарплата и премии | ||||

| Аванс | Последний день месяца, в котором выплатили аванс | В день выдачи второй части зарплаты | Следующий рабочий день после выдачи второй части зарплаты | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Окончательный расчет по зарплате | Последний день месяца, в котором начислили доход | В момент выплаты после признания дохода | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Зарплата в натуральной форме | Последний день месяца, в котором начислили доход | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Премии к праздникам, например к юбилею | День, когда выплатили премию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Квартальная или годовая премия за результаты работы | День, когда выплатили премию | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России 05.10.2017 № ГД-4-11/20102 |

| Выплаты подрядчикам | ||||

| Выплаты подрядчикам по гражданско-правовым договорам | День, когда выплатили деньги | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Гонорары по авторским договорам | День, когда выплатили гонорар | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Отпуска и больничные | ||||

| Отпускные | День, когда выплатили отпускные | В момент выплаты | Последний день месяца, в котором выплатили отпускные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Больничные пособия, в том числе по уходу за больным ребенком | День, когда выплатили больничные | В момент выплаты | Последний день месяца, в котором выплатили больничные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Компенсация за неиспользованный отпуск | День, когда выплатили компенсацию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная помощь и подарки | ||||

| Материальная помощь в сумме свыше 4000 руб. в год | День, когда выплатили матпомощь | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Денежный подарок суммой свыше 4000 руб. в год | День, когда выдали подарок | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Неденежный подарок, который стоит больше 4000 руб. в год | День, когда выдали подарок | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | Подп. 2 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Командировочные выплаты | ||||

| Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Компенсация проезда и проживания в командировке, когда нет подтверждающих документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Другие компенсации без документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Средний заработок за время командировки | Последний день месяца, за который начислили заработок | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная выгода | ||||

| Экономия на процентах по займу | Последний день месяца в течение срока действия договора займа | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 7 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

| Матвыгода от покупки товаров и ценных бумаг за сотрудника | День, когда купили товары или ценные бумаги | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 3 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

| Выплаты учредителям и участникам компании | ||||

| Дивиденды от долевого участия | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Проценты по займу от учредителя | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата доли при выходе из общества | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата члену совета директоров | День, когда перечислили деньги на счет получателя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Срок уплаты НДФЛ с отпускных и больничных в 2019-2020 году

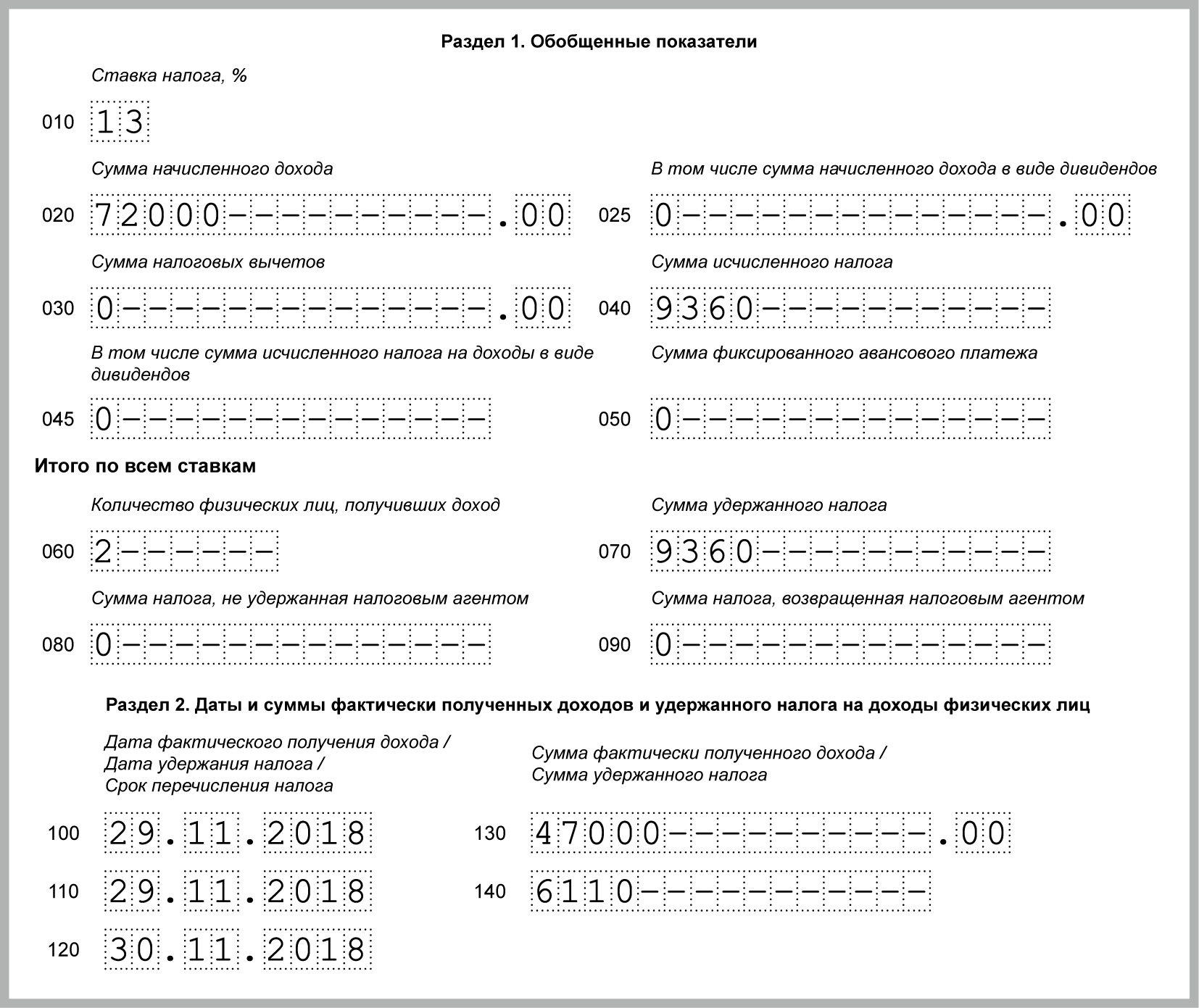

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте.

В разд. 1 укажите:

- в строке 020 – все отпускные, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных отпускных.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены отпускные. Если это выходной, укажите первый рабочий день следующего месяца;

- в строке 130 – отпускные вместе с НДФЛ;

- в строке 140 – удержанный с отпускных налог.

Не показывайте в разд. 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца выходной. Отразите их в разд. 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2019 г., не включайте в разд. 2 6-НДФЛ за 2019 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2020.

29.11.2018 первому работнику – 47 000 руб. НДФЛ с них 6 110 руб.;

20.12.2018 второму работнику – 25 000 руб. НДФЛ с них 3 250 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

Общая сумма отпускных, выплаченных за 4 квартал, – 72 000 руб. (47 000 руб. 25 000 руб.), НДФЛ с них 9 360 руб. (6 110 руб. 3 250 руб.).

Отпускные, выплаченные 20.12.2018, в разд. 2 6-НДФЛ за 2018 г. показывать не надо. Эти отпускные будут отражены в разд. 2 6-НДФЛ за 1 квартал 2019 г.

Когда перечислять налог в бюджет

- Понятие и ставки подоходного налога в 2019 году

- Какие суммы не облагаются подоходным налогом

- Порядок удержания подоходного налога из заработной платы

- Алгоритм расчета подоходного налога с зарплаты в 2019 году на примере

- Перечисление подоходного налога в 2018-2019 годах

- Итоги

Подоходный налог (НДФЛ) – налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

| Ставка налога | Применяется к: |

| 13% | — доходам резидентов РФ; — доходам беженцев и граждан ЕАЭС, полученным при исполнении трудовых обязанностей на территории РФ |

| 15% | дивидендам, выплачиваемым нерезидентам |

| 30% | доходам по ценным бумагам российских компаний |

| 35% | — выигрышам в сумме более 4 тыс.руб.; — процентам по вкладам в части превышения суммы процентов, исчисленной исходя из увеличенной на 5% ставки рефинансирования ЦБ и т.д. |

Больше о ставках НДФЛ смотрите в в рубрике «Ставка (НДФЛ)».

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

- в виде доходов, которые не облагаются налогом вовсе;

Подробности см. в этом материале.

- которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

Вычеты бывают:

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ)

Подробности см. в нашей рубрике «Налоговые вычеты по НДФЛ в 2018-2019 годах».

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2019, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

|

Вид дохода |

Уплата НДФЛ |

|---|---|

|

Заработная плата |

Не позже дня, следующего за днем выплаты зарплаты |

|

Доход в натуральной форме |

Не позже следующего дня за днем выплаты дохода в натуральной форме |

|

Пособие по нетрудоспособности (больничный) |

Не позднее последнего числа месяца, в котором выплачено пособие |

|

Отпускные |

Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2019, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2019 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Исчисление НДФЛ налоговыми агентами осуществляется на дату получения дохода, нарастающим итогом с начала налогового периода по всем доходам (кроме исключаемых), начисленным сотруднику за данный период, по которым применяется ставка НДФЛ 13% для выплат физлицам-резидентам РФ и НДФЛ 30% для выплаты физлицам-нерезидентам РФ.

Сумма НДФЛ рассчитывается как определенная ставка налога, умноженная на налоговую базу. К наиболее важным моментам процесса начисления и удержания налога с отпускных выплат, является определение даты удержания и даты уплаты налога в бюджет. Даты начисления и уплаты отпускных зависит от даты перечисления отпускных.

Налоговый агент начисленный доход отражает в карточке НДФЛ и включается в налогооблагаемую базу. Налоговый кодекс предусматривает, что налоговые агенты должны удерживать исчисленный налог из дохода работника при фактической их выплате. То есть, день удержания с отпускных НДФЛ – это день выплаты отпускных.

Когда налогоплательщику выплачиваются отпускные, налоговые агенты должны уплатить удержанный НДФЛ. Крайний срок уплаты – последний календарный день месяца, в котором осуществлялись данные выплаты. То есть, если отпускные работнику перечисляются в последнее число месяца, то и НДФЛ в бюджет с них необходимо уплатить в этот день. Если этот день приходится на выходной или нерабочий праздник, то крайний срок уплаты переносится на следующий за ним ближайший рабочий день.

Правильность определения всех сроков (исчисления, удержания и уплаты) налога с отпускных выплат будет влиять на правильность заполнения такого расчета как 6-НДФЛ. Рассмотрим более подробно на конкретных примерах.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

Ставка НДФЛ с отпускных

| Статус работника | Ставка НДФЛ |

| Резиденты РФ (то есть лица, которые в РФ пребывают не менее 183 дн. за 12 месяцев) | 13% |

| Нерезиденты РФ | 30% |

Уплата подоходного налога осуществляется в ИФНС, в которой работодатель-налоговый агент состоит на учете. Исключение составляют только обособленные подразделения, которые НДФЛ с доходов своих работников перечисляют по месту своего нахождения.

Особенности расчета и удержания НДФЛ с отпускных

Расчет, а также удержание НДФЛ с отпускных выплат, осуществляется следующим образом:

- Рассчитанная сумма отпускных, именуемая налоговой базой, уменьшается на сумму всех вычетов, положенных сотруднику.

- На полученную сумму отпускных начисляются страховые взносы по пенсионному, мед и соцстрахования, а также исчисляется сумма НДФЛ.

Если работник берет отпуск не полностью (то есть менее положенных 28 дней), то НДФЛ удерживают и перечисляют с начисленной суммы отпускных за неполный отпуск.

Вопросы от наших читателей

Вопрос: Как перечисляется в бюджет НДФЛ с отпускных и больничных, уплачиваемых работнику в одном месяце.

Когда сотруднику в одном месяце выплачиваются отпускные и больничные выплаты, то НДФЛ можно перечислить общей суммой одним платежным поручением.

Вопрос: Является ли нарушением перечисление НДФЛ с отпускных в бюджет ранее крайнего срока, предусмотренного законодательством?

Ответ: Нет, работодатель вправе перечислить налог в бюджет и раньше крайней даты уплаты. И нарушением это не является. Это может быть актуально в том случае, если работодатель уверен в том, что выплат в текущем месяце больше не будет и сумма НДФЛ, подлежащая уплате, является окончательной.

|

? Вопрос от Петра: директор при расчете отпускных не хочет начислять районный коэффициент (работаю в Красноярске), прав ли он »»» ? Вопрос от Светланы: сотрудник через полгода работы ушел в отпуск на 28 дней, когда вышел — сразу написал заявление об увольнении, можно ли с него удержать лишние отпускные »»» ? Вопрос от Татьяны: работник часто бывает в служебных командировках, как их учитывать при расчете отпускных »»» ? Вопрос от Ольги: сотрудник 2 месяца был на больничном, после больничного сразу попросил ежегодный отпуск, как считать отпускные »»» Задайте свой вопрос в комментариях ниже и получите бесплатный ответ! |

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

7 (812) 603-45-17 — Санкт-Петербург —ПОЗВОНИТЬ 8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно! |

Заключение

Таким образом, отпускные выплаты, как и заработная плата, подлежат обязательному обложению налогом НДФЛ. Его уплату необходимо произвести бюджет не позднее крайнего календарного дня месяца, в котором выплачены отпускные. То есть, если дата выплаты отпускных приходится на последний день месяца, работодателю необходимо соблюсти сроки и перечислить НДФЛ в бюджет в этот же день. В том случае, если крайняя дата уплаты приходится на выходной или нерабочий праздничный день, то перенос осуществляется на ближайший рабочий день.