Что изменилось в упрощенном отчете о финрезультатах

Компании и ИП обязаны представить в ИФНС необходимую отчетность не позже утвержденной даты (ст. 80 НК). За несвоевременное представление отчетов налогоплательщиков штрафуют. Во избежание нарушения сроков подачи отчетности рекомендуем воспользоваться графиком отчетности на 2020 год. Таблица включает в себя информацию по обязательным формам.

Приказом Минфина от 19.04.2019 № 61н были внесены изменения в приказ «О формах бухгалтерской отчетности» № 66н от 02.07.2010. Отчитываясь за 2019 г., фирмы заполняют баланс по новой форме, а в отношении остальных форм могут решить сами, будут ли они заполнять их по-старому или используют новые бланки. Но с 2020 года такого выбора нет – применять придется только новые формы.

Также введена обязанность подавать формы бухгалтерской отчетности в 2020 г. только в электронном виде для всех компаний, кроме субъектов малого бизнеса (п.4 ст.2 закона от 28.11.2018 № 444-ФЗ) – они вправе отчитываться электронно или на бумаге.

В Росстат бухгалтерская отчетность большинством компаний больше не сдается, принимает все сведения ИФНС.

Ряд форм был пересмотрен из-за изменений в законодательстве. Какая отчетность в 2020г. обновилась:

-

Декларация по налогу на прибыль (утв. приказом ФНС РФ № ММВ-7-3/475 от 23.09.2019). Были внесены технические поправки, не затрагивающие основную часть сведений, отражаемых в отчете (например, штрих-коды). Более подробно указываются сведения, касающиеся инвестиционных вычетов и внесены некоторые корректировки других разделов. Применяется новый бланк с отчета за 2019 г.

-

Декларация по налогу на имущество (приказ ФНС от 14.08.2019 № СА-7-21/405@). Представляют новую форму впервые, начиная с отчета за 2019 г. Также с 01.01.2020 года не сдаются авансовые расчеты по налогу — подается только годовая декларация (Федеральный закон от 15.04.2019 № 63-ФЗ). Но уплату авансовых платежей налогоплательщиками это не отменяет — проверять ее налоговики будут на основании годовых данных.

-

В отличие от указанных выше форм, по страховым взносам новая отчетность действует с отчета за 1 квартал 2020 г. Форма «Расчета по страховым взносам», утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470@, уменьшилась в объеме, но добавились новые поля, отсутствовавшие ранее, при этом большинство принятых поправок — технические. За 2019 год страхователи отчитываются по прежней форме, утв. приказом ФНС от 10.10.2016 N ММВ-7-11/551@.

-

Декларация по доходам ИП и физлиц 3-НДФЛ подается по новой форме за 2019 год. Появились новые коды для видов доходов, введена отдельная строка для расходов на лекарства и т.д. (приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ с изменениями, внесенными приказом от 07.10.2019 № ММВ-7-11/506@).

Законодателями решено отменить некоторую отчетность:

-

В 2020 г. компании последний раз представят декларации за прошедший 2019 г. по земельному и транспортному налогам (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). С отчетов за 2020 год данные декларации сдавать не нужно, но в ИФНС надо будет подать сведения по объектам, не учтенным налоговиками. За 2019 год отчитаться по транспортному налогу нужно по форме, утв. Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@ (с изм. от 26.11.2018), а по налогу на землю по форме приказа ФНС от 10.05.2017 № ММВ-7-21/347@ (ред. от 30.08.2018).

-

ИП с 01.01.2020 больше не отчитываются по форме 4-НДФЛ о предполагаемом доходе (п. 7 ст. 1 Закона от 15.04.2019 № 63-ФЗ). Авансы предприниматели должны рассчитывать самостоятельно.

-

Планируется отмена декларации по УСН для ИП и компаний с объектом «доходы», применяющих онлайн-кассы. Пока изменения в ст. 346.23 НК РФ не внесены и действуют прежние правила, предусматривающие обязательную сдачу отчетности за прошедший налоговый период, независимо от налогового объекта и применения онлайн-кассы. Форма декларации не изменилась — Приказ ФНС России от 26.02.2016 № ММВ-7-3/99@.

Напомним также, что в 2020 г. спецрежим ЕНВД действует последний год. В ряде регионов, (например, в некоторых муниципальных районах Пермского края) режим отменен уже с 2020 г. Лишились возможности применения ЕНВД продавцы некоторой маркированной продукции. Изменения в декларацию по ЕНВД не вносились, отчитываться «вмененщикам» следует по форме, утв. Приказом ФНС России от 26.06.2018 № ММВ-7-3/414.

В 2019 г. Росстат обновил целый ряд отчетов, представляемых компаниями и ИП (приказы Росстата № 404 от 15.07.2019, № 418 от 22.07.2019 и др.). Среди них есть годовые, квартальные и месячные формы (например, 1-Т, 1-Т (условия труда), 3-Ф, П (услуги), П-4, П-4 (НЗ), 1-ТОРГ и др.). Применяют обновленные бланки лица, для которых установлена обязанность представления соответствующих сведений в органы статистики.

Прочая отчетность, представляемая налогоплательщиками, пока не меняется. Компании и ИП должны сами отслеживать, какие формы им необходимо представить в контролирующие органы – обновленные или прежние. Отчет, отправленный на недействительном бланке, ИФНС может приравнять к несданному. Тогда компании не избежать финансовых санкций или судебных разбирательств с налоговыми органами.

Компания объединяет фактические данные о своей деятельности в соответствии с утвержденными для каждого документа показателями. Вся информация заносится в табличную часть упрощенной бухгалтерской отчетности. Расшифровка строк, приведенная ниже, поможет разобраться, что включается в каждый показатель соответствующей формы. Приведены обобщенные коды строк упрощенной отчетности и соответствующие им коды обычных форм бухотчетности.

Субъекты, которые имеют право отчитываться в упрощенном виде, перечислены в п.4 ст.6 закона о бухучете № 402-ФЗ от 06.12.2011 г. К ним относятся:

-

некоммерческие организации (закон о НКО № 7-ФЗ от 12.01.1996) — такие структуры не имеют своей основной целью получение прибыли (они создаются для достижения социальных, культурных и т.п. целей), а полученную прибыль не распределяют между участниками;

-

участники проекта «Сколково» (закон № 244-ФЗ от 28.09.2010) – российские юрлица, ведущие исследовательскую деятельность в рамках проекта для последующего вовлечения ее результатов в экономический оборот;

-

малые предприятия (закон № 209-ФЗ от 24.07.2007).

Если первые две категории субъектов идентифицировать несложно, то критерии отнесения к малому предпринимательству периодически корректируются. По состоянию на 2019 г. к таким организациям относятся компании, у которых:

-

прошлогодняя среднесписочная численность работников — до 100 чел. (для микропредприятий – до 15 чел.);

-

в предыдущем году доход составил не более 800 млн. руб. (микропредприятия – 120 млн. руб.);

-

доля госучастия, а также участия фондов, общественных, религиозных организаций составляет не более 25%, доля участия сторонних организаций (не относящихся к малым, включая иностранные) – не более 49% (есть исключения, на которые такое требование не распространяется – участники «Сколково», компании, внедряющие результаты интеллектуальной деятельности и др.).

При этом все три условия должны выполняться одновременно. Подтверждать это каким-то отдельным документом не требуется, т.к. по численности и доходу организации отчитываются налоговой инспекции в любом случае.

Есть и ограничения на применение упрощенной отчетности. Они установлены п.5 ст.6 закона № 402-ФЗ и запрещают отчитываться в упрощенном виде:

-

организациям, подпадающим под обязательный аудит;

-

жилищным кооперативам и ЖСК;

-

МФО (микрофинансовые организации);

-

бюджетникам;

-

политическим партиям;

-

адвокатским, нотариальным палатам и коллегиям, юридическим консультациям;

-

некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента.

Эти ограничения действуют даже в том случае, когда все вышеуказанные стандартные критерии отнесения к малому предприятию соблюдены.

Бухотчетность упрощенная состоит из трех форм (баланс, «Отчет о финрезультатах», «Отчет о целевом использовании средств»), утвержденных приказом Минфина РФ № 66н от 02.07.2010 – приложение № 5 (в ред. от 19.04.2019). В отличие от заполнения обычных отчетов, показатели в упрощенной бухотчетности можно отражать в укрупненном виде, а в приложения к формам вносить только наиболее важную информацию, необходимую для оценки финансового состояния.

Как уже отмечалось, критерии отнесения к малому бизнесу периодически корректируются. Очередные изменения, которые вступят в силу с 01.01.2020 г., внес закон № 185-ФЗ от 18.07.2019 г., направленный в первую очередь на усиление мер социальной защиты инвалидов. Какие организации сдают упрощенную бухгалтерскую отчетность в 2020 г.

-

100% участия принадлежит общероссийским объединениям инвалидов или их подразделениям, среднесписочная численность работников-инвалидов по отношению к остальным работникам составляет не менее 50%, а доля их оплаты труда в общем ФОТ – не менее 25% (пп.«ж» п.1 ст.4 закона № 209-ФЗ; пп. «б» п.1 ст. 2 закона №185-ФЗ).

Следует иметь в виду, что в 2019 г. в формат упрощенной отчетности были внесены изменения, которые необходимо учесть в 2020 г. Напомним, что сдать упрощенную отчетность можно по формам:

-

КНД 0710096 (машиночитаемая форма);

-

Формы из приложения № 5 к приказу Минфина № 66н от 02.07.2010.г.

Бланк КНД 0710096 остался без изменений, некоторые корректировки внесены в его электронную форму (письмо ФНС от 25.11.2019 № ВД-4-1/24013@).

В бланках из приложения 5 изменилось следующее:

-

разрядность отчетов изменена на тыс. руб.;

-

вместо ОКВЭД применяется ОКВЭД2;

-

скорректирован код ОКЭИ;

-

изменен код ОКУД в отчете о целевом использовании денежных средств.

Отчитываться на новых бланках необходимо уже при сдаче отчетности за 2019 год.

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Установлена плата за бухотчетность контрагентов

Таким образом, законодатели приравняли электронный баланс к балансу на бумаге. Теперь у главы компании есть выбор: подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Отметим, что ранее бухотчетность признавали составленной только после того, как руководитель подписал ее именно на бумаге.

Таким образом, ФЗ «О бухгалтерском учете» более не связывает признание бухгалтерской отчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

- на бумажном носителе;

- в виде электронного документа;

- на бумажном носителе и в виде электронного документа.

При этом независимо от того, в каком виде она составлена, она признается официальной отчетностью организации.

Когда законом или договором предусмотрено представление бухотчетности другому лицу или в госорган на бумаге, организация обязана по их требованию за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.

Данная норма Закона № 444-ФЗ вступает в силу с 1 января 2020 года.

- бесплатно – получить информацию о бухгалтерской (финансовой) отчетности любой организации;

- за плату – получить экземпляр отчетности, подписанный электронной подписью ФНС России.

Согласно п. 2 постановления Правительства РФ от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности», сумма платы составит 200 000 рублей за годовое обслуживание 1 рабочего места (т. е. одного компьютера).

ИМЕЙТЕ В ВИДУ

Отчетность за 2018 год и более ранние периоды по-прежнему предоставляет Росстат, причём бесплатно.

Эти изменения в Закон о бухучете внёс Закон № 444-ФЗ.

В связи с этим, появилось понятие долгосрочных активов к продаже. К ним относят:

- ОС и другие внеоборотные активы, которые организация не использует, потому что решила продать (кроме финансовых вложений);

- материальные ценности для продажи, которые остаются от выбывающих внеоборотных активов или которые извлекли при ремонте, модернизации, реконструкции.

При этом долгосрочные активы к продаже учитывают в составе оборотных активов обособленно.

Если организация прекратит использовать долгосрочные активы к продаже, нужно отразить этот факт в отчетности – в составе информации о прекращаемой деятельности.

С учетом принципа существенности в бухотчетности теперь нужно отражать следующую информацию:

- описание долгосрочных активов к продаже;

- описание фактов и обстоятельств продажи, вкл. предполагаемый способ и период продажи;

- прибыль (убыток), связанную с долгосрочными активами к продаже, а также статью отчета о финрезультатах, в которую эта прибыль (убыток) включена (если она обособленно есть в отчете о финрезультатах, то не нужно);

- в случае представления информации по сегментам – отчетный сегмент, к которому относятся показатели, связанные с долгосрочным активом к продаже.

Данное нововведение действует с отчетности за 2020 год, но добровольно его можно применять уже с отчетности за 2019 год, если упомянуть об этом в пояснениях к отчетности.

В связи с переходом на электронные трудовые книжки, с 01.01.2020 г. планируется введение новой формы для работодателей — СЗВ-ТД об уволенных и принятых сотрудниках, а также о кадровых перестановках (проект Закона № 748684-7 от 08.07.2019). Отчетность ежемесячная — подавать форму в ПФР надо будет до 15 числа следующего за отчетным месяца, причем, при численности от 25 человек – только в электронном виде.

Для отражения трудовой деятельности работника в компании ПФР планирует ввести новую форму СЗИ-ТД. Она будет представляться по запросу сотрудника.

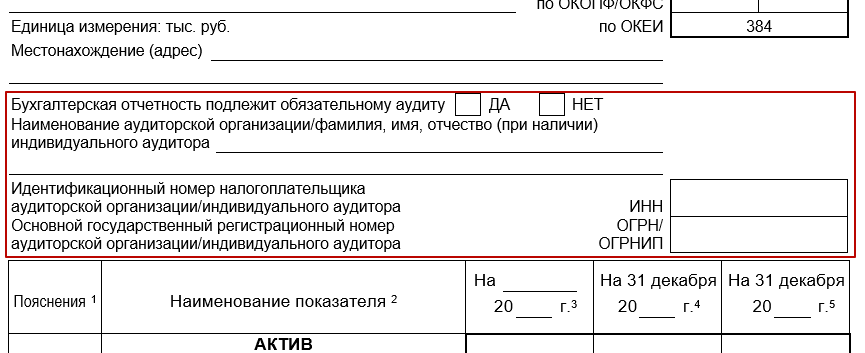

Новая строка для аудита

Показатели о деятельности компании группируются в укрупненные статьи, отражаемые в отчетности. Вся информация указывается в обобщенном виде. Согласно п. 5 приказа № 66н, в упрощенной бухгалтерской финансовой отчетности коды строк организация проставляет самостоятельно. Выбранное компанией числовое значение должно соответствовать преобладающему по удельному весу показателю в заполняемой статье каждой формы. Коды строк в упрощенной бухгалтерской отчетности за 2019 год выбираются из приложения № 4 к приказу № 66н.

Если аудит обязателен, нужно сделать пометку в соответствующем поле и указать сведения об аудиторе.

ИМЕЙТЕ В ВИДУ

Поскольку аудит касается только годовой отчетности, в промежуточной отчетности в 2020 году нужно всегда ставить отметку рядом с «НЕТ».

Отмена отчётности в Росстат

Хотя особый порядок предусмотрен для организаций:

- чья отчетность содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее – Закон № 444-ФЗ), в ФЗ о бухучете – Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Подробнее об этом см. «Новый закон отменил сдачу бухотчётности в Росстат: детали».

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 {amp}lt;Об изменении порядка представления организациями обязательного экземпляра годовой бухгалтерской отчетности{amp}gt;.

Также см. «Что такое ГИРБО: разъяснения Минфина».

Отмена отчётности в Росстат

Поправки связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2020 г. ФНС формирует и ведет единый госреестр бухотчетности).

Таким образом, бухотчетность за 2019 год необходимо сдавать по обновлённым формам.

Из формы исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Одновременно появились новые строки:

- налог на прибыль (отражают расход и доход по налогу на прибыль; ранее – отсутствовал);

- 2411 «Текущий налог на прибыль» (ранее – текущий налог на прибыль, в т. ч. постоянные налоговые обязательства (активы);

- 2412 «Отложенный налог на прибыль» (ранее – изменение отложенных налоговых обязательств/изменение отложенных налоговых активов);

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» (участвует в формировании совокупного финансового результата периода; ранее отсутствовал).

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА |

То есть, это строки 2400 2510 2520 2530.

Таким образом, Минфин уточнил показатели, характеризующие налог на прибыль. А именно – состав и наименование показателей, раскрывающих величину налога на прибыль в отчете о финансовых результатах (информационное сообщение Минфина России от 28.05.2019 № ИС-учет-18 {amp}lt;Об изменениях приказа Минфина России от 02.07.2010 № 66н{amp}gt;).

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

Отметим, что перечисленные изменения в отчете нужно иметь в виду с бухотчетности за 2020 год. Хотя организация вправе принять решение использовать их и ранее.

Это изменение в отчете о финансовых итогах необходимо применять с бухгалтерской отчетности за 2020 год. Однако организация вправе принять решение использовать его и раньше.

- временные разницы;

- постоянные разницы;

- чистую прибыль.

Поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» изменили логику расчета чистой прибыли или убытка.

Соответствующие изменения в ПБУ 18/02 внёс приказ Минфина России от 20.11.2018 № 236н, а в формы отчетности – приказ Минфина от 19.04.2019 № 61н.

В частности, уточнено понятие временных разниц. Под ними теперь понимают не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

|

ВР = СТОИМОСТЬ АКТИВА (ОБЯЗАТЕЛЬСТВА)балансовая – СТОИМОСТЬ АКТИВА ПРИ НАЛОГООБЛОЖЕНИИ |

Также расширен перечень временных разниц. Согласно приказу, они образуются из-за различий в правилах бухучета и налогового учета:

- оценки первоначальной стоимости и амортизации внеоборотных активов;

- формирования себестоимости проданной продукции (товаров, работ, услуг);

- формирования доходов и расходов, связанных с продажей ОС;

- создания резервов по сомнительным долгам и иных резервов;

- отражения процентов к уплате по кредитам и займам.

Кроме того, временные разницы возможны:

- при переоценке активов по рыночной стоимости для целей бухучета;

- признании в бухучете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, а также запасов и других активов;

- признании в бухучете оценочных обязательств;

- наличии убытка, перенесенного на будущее, который не уменьшил налог на прибыль в отчетном периоде, но будет принят в последующих отчетных периодах;

- прочих аналогичных ситуациях.

И пока идут расчеты по прекращаемой деятельности, информацию о ней нужно показывать в бухгалтерской отчетности.

Отметим, что ранее такую информацию раскрывали в отчетности до отчетного периода включительно, в котором завершена программа по прекращению деятельности. Хотя фактически расчеты по завершенной программе могли быть и не закончены.

Это нововведение тоже действует с отчетности за 2020 год, но добровольно его можно применять уже с отчетности за 2019 год, если упомянуть об этом в пояснениях к отчетности.

Не игнорируйте мнение контролеров, так как может последовать:

- блокировка счета (письмо ФНС от 27.01.2017 № ЕД-4-15/1444), хотя чиновники Минфина с этим не согласны (письмо от 21.04.2017 № 03-02-07/2/24123);

- штраф не менее 1 000 руб. (ст. 119 НК РФ).

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Сигма» образовано в начале года. Его единственный учредитель — Кудряшов А. Л. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Сигма» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Сигма» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Сигма», заполнил по этой фирме уже второй нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Сигма»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 2020 год.

Новые стандарты для госсектора

Согласно письму Минздрава России от 25.12.2018 № 22-00-09/2499 с отчетности 2020 года начинают действовать новые федеральные стандарты бухучета и отчётности для организаций госсектора (государственных/муниципальных бюджетных и автономных учреждений).

|

Название стандарта |

Каким документом утвержден |

| СГС «Информация о связанных сторонах» | приказ Минфина России от 30.12.2017 № 277н |

| СГС «Непроизведенные активы» | приказ Минфина России от 28.02.2018 № 34н |

| СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности» | приказ Минфина России от 28.02.2018 № 37н |

| СГС «Резервы. Раскрытие информации об условных обязательствах и условных активах». | приказ Минфина России от 30.05.2018 № 124н |

Эти стандарты нужно применять с отчетности за 2020 год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.