- Декларация по НДС: сроки

- Куда сдавать декларацию по НДС

- Составление декларации по НДС. Как составить и правильно заполнить декларацию

- Составление декларации по НДС. Как составить и правильно заполнить декларацию

- Декларация по НДС: бланк

- Штрафы за несвоевременную сдачу декларации

- Код в декларации по НДС

- Последние разъяснения Минфина по НДС

- Проверка декларации по НДС

- Итоги

Декларация по НДС: сроки

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения новой декларации по НДС 2019 года.

Фирма ООО «Эльбрус» 06.05.2019 приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.06.2019 машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Декларацию нужно представить не позднее 25 числа месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

При нарушении срока подачи декларации организации/ИП будет начислен штраф (п. 1 ст. 119 НК РФ). Причем, если просрочка составит более 10 рабочих дней, то организации/ИП также будут приостановлены операции по ее банковским счетам (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи декларации вам поможет наш Калькулятор.

Декларация подается исключительно в электронном виде по ТКС через спецоператора (п. 5 ст. 174 НК РФ) или через сайт ФНС.

Декларация по НДС, представленная на бумаге, будет считаться несданной со всеми вытекающими негативными последствиями (штраф, блокировка счета).

Остановимся на общих моментах порядка заполнения декларации по НДС:

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 12 Порядка, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок)).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 16.2 Порядка)

- Стоимостные показатели в разделах 1-7 декларации указываются в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 15 Порядка).

- Если организация/ИП представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0—». При подаче первой уточненной декларации указывается «1—», второй – «2—» и т.д. (п. 19 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по НДС вы можете в вышеупомянутом Порядке.

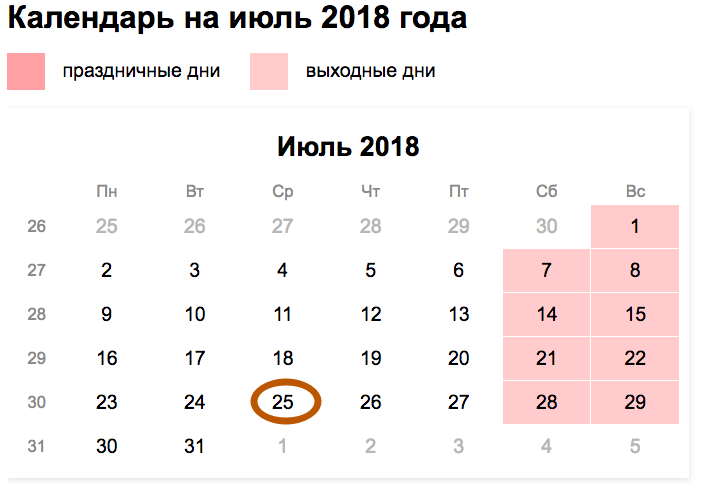

Срок представления рассмотренного отчета установлен на 25 число месяца, идущего за прошедшим кварталом. Если же крайняя дата сдачи декларации выпадает на выходной или праздничный день, то срок сдвигается на ближайшую рабочую дату (п. 7 ст. 6.1 НК РФ). Срок представления декларации по НДС за 2 квартал 2018 года установлен на 25.07.2018 и не переносится.

Декларация оформляется только в электронном виде и отправляется в ФНС по телекоммуникационным каналам связи с приложением данных из книги покупок и книги продаж. Бумажную версию документа вправе представить налоговые агенты, освобожденные от обязанности уплачивать НДС, например, в случае аренды муниципального имущества.

Декларация по НДС за год сдается четыре раза, поскольку налоговый период по налогу — квартал. При этом для большинства налогоплательщиков применяется единый подход к определению сроков сдачи НДС-отчетности — подготовить и представить налоговикам декларацию по НДС нужно в течение 25 дней с момента окончания квартала. Если 25-е число выходной, отчетный срок сдвигается на ближайший рабочий день.

Например, для декларации по НДС за 4-й квартал 2019 года срок сдачи — не позднее 27.01.2020.

О нюансах заполнения декларации по НДС за год узнайте из материалов нашей рубрики.

Кроме 25-го числа, в январе 2020 года есть еще одна контрольная отметка для отчетности по НДС. Кому важно не забыть об этой отчетной дате, расскажем в следующем разделе.

|

Операция |

Срок уплаты НДС |

Ссылка на НПА |

|

Импорт товаров из стран-участниц ЕАЭС |

По итогам 4 квартала 2019 года — не позднее 20.01.2020 |

П. 19 приложения № 18 к Договору о ЕАЭС |

|

Импорт товаров из других стран (не входящих в ЕАЭС) |

Не дожидаясь окончания квартала, на таможне одновременно с другими таможенными платежами |

Таможенный кодекс ЕАЭС |

|

Приобретение работ (услуг) у иностранного лица, не состоящего на налоговом учете в РФ |

В день перечисления денег за работы (услуги) отдельной платежкой (функция налогового агента) |

П. 4 ст. 174 НК РФ |

|

Вид нарушения |

Последствия |

Ссылка на статью НК РФ |

|

Налоговики на выездной проверке обнаружили, что вы неправильно исчислили НДС и в связи с этим не доплатили налог в бюджет |

При неумышленной ошибке — штраф 20% от неуплаченного НДС. |

П. 1 ст. 122 НК РФ |

|

При доказанности умысла — 40% недоплаченного налога |

П. 2 ст. 122 НК РФ |

|

|

Вы опоздали с уплатой НДС, а в декларации рассчитали его сумму правильно |

Начислят пени за весь период просрочки. Штрафа быть не должно. |

Ст. 75 НК РФ, письмо Минфина от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС от 22.08.2014 № СА-4-7/16692 |

Какие обстоятельства считаются смягчающими при назначении наказания за неуплату НДС (неполную, несвоевременную уплату), расскажет статья.

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

Подробности читайте в материале «Налоговый отчетный период в единой упрощенной декларации».

В зависимости от организационно-правовой формы субъекта бизнеса она представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2020 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2020 — за 2019 год;

- 20.04.2020 — за 1-й квартал 2020 года;

- 20.07.2020 — за полугодие 2020 года;

- 20.10.2020 — за 9 месяцев 2020 года.

До 20.01.2021 нужно будет отчитаться за 2020 год.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Подробности см. здесь.

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2019-2020 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1152017) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Куда сдавать декларацию по НДС

Представить декларацию по НДС должны (п. 5 ст. 174 НК РФ):

- организации и ИП на ОСН/ЕСХН (кроме тех, кто освобожден от обязанностей плательщика НДС по ст. 145, 145.1 НК РФ), в т.ч. исполняющие функции налогового агента по НДС;

- организации и ИП, применяющие УСН/ЕНВД/ПСН, а также освобожденные от обязанностей плательщика НДС, в случае выставления счетов-фактур с выделенной суммой НДС.

Декларация представляется в ИФНС (п. 5 ст. 174 НК РФ):

- по месту нахождения организации;

- по месту жительства ИП.

| Форма по КНД | Название декларации | Реквизиты Приказа ФНС, утвердившего форму |

| 1151001 | Декларация по НДС | Приказ ФНС РФ от 29.10.2014 NММВ-7-3/558 |

| 1151088 | Декларация по косвенным налогам | Приказ ФНС РФ от 27.09.2017 NСА-7-3/765 |

| 1151115 | Декларация по НДС при оказании иностранными организациями услуг в электронной форме | Приказ ФНС РФ от 30.11.2016 NММВ-7-3/646 |

Форму КНД 1151001 представляют:

- абсолютно все налогоплательщики на общей системе (ОСНО), за исключением освобожденных (ст. 145 и 145.1 НК РФ);

- налоговые агенты (НА);

- спецрежимники, выставившие счет-фактуру с выделенным НДС.

Форму КНД 1151088 сдают импортеры товаров из стран ближнего зарубежья, входящих в ЕАЭС. Ее оформляют только за месяцы, когда импортный товар был принят к учету. Форму КНД 11511115 оформляют иностранные фирмы, которые во 2-м квартале 2018 оказывали услуги в электронной форме.

В данной статье мы рассмотрим алгоритм заполнения самой часто сдаваемой декларации — КНД 1151001 и разберем ее нюансы на примере.

Плательщики налога (п. 1 ст. 143 НК РФ):

|

Налоговые агенты, к которым относятся лица, осуществляющие (ст. 161 НК РФ):

|

Лица, выставляющие счета-фактуры с выделенной суммой налога при отсутствии необходимости в формировании такого документа (п. 5 ст. 173 НК РФ):

|

Ориентироваться на эту градацию следует с учетом вступивших в силу с 2019 года изменений в составе всех трех видов формирующих отчетность лиц.

Освобождение от обязанности платить налог по-прежнему дается по двум статьям НК РФ (145 и 145.1). Однако перечни лиц, которых касается каждая из статей, расширены:

- для ст. 145 – за счет плательщиков ЕСХН;

- для ст. 145.1 – за счет инновационных научно-технологических центров – участников проекта по реализации приоритетов научно-технологического развития РФ.

При этом основания для освобождения по ст. 145.1 принципиальных изменений не претерпели, а вот по ст. 145 они оказались разделенными на 2 группы:

- относящиеся к юрлицам и ИП с небольшими оборотами от продаж;

- применяемые плательщиками ЕСХН.

Соответственно, разделились на 2 вида и формы уведомления об использовании права на освобождение по ст. 145 НК РФ. Обе актуальные формы приведены в Приказе Минфина России от 26.12.2018 № 286н.

Чтобы факт применения освобождения для целей составления очередной отчетности имел законодательное оправдание, подать уведомление о его начале следует с соблюдением установленных НК РФ сроков – не позднее 20 числа месяца, с которого применяется освобождение (п. 3 ст. 145).

Юрлицам и ИП с небольшими оборотами от продаж необходимо также отслеживать момент истечения действия такого права (для них оно дается на 12 месяцев) для того, чтобы продлить его действие или отказаться от его применения (п. 4 ст. 145 НК РФ).

Стать плательщиками налога могут лица, осуществляющие не подлежащие обложению операции, перечисленные в п. 3 ст. 149 НК РФ, если они отказываются от использования такой преференции. В отношении отказа от льготы тоже должны соблюдаться сроки подачи уведомления в ИФНС (не позже 1-ого числа налогового периода, в котором начнет действовать отказ – п. 5 ст. 149 НК РФ), иначе применение освобождения окажется неправомерным.

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Пример 1

Допустим, ООО «Огонек», находящееся на ОСНО, в 2019 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю.

Пример 2

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2019, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2019 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2019 год не позднее 20.01.2020.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

Пример 3

ООО «Темп» находится на ОСНО. В 2019 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Говоря об НДС, необходимо отметить еще одну отчетную дату — 20 дней отводит НК РФ на подготовку и представление в налоговый орган журнала учета счетов-фактур (п. 5.2 ст. 174 НК РФ).

Образец журнала ищите здесь.

По окончании 4-го квартала 2019 года представить журнал учета счетов-фактур необходимо не позднее 20.01.2020.

Журнал учета счетов-фактур оформляют посредники (комиссионеры, агенты, экспедиторы, застройщики), если они:

- не признаются плательщиками НДС (освобождены от обязанностей плательщика НДС), а также не признаются налоговыми агентами по НДС;

- выставили или получили в отчетном периоде счета-фактуры с выделенным налогом.

За год сдача НДС-отчета в виде журнала учета счетов-фактур указанными категориями посредников также происходит не менее четырех раз — по итогам каждого квартала. Но если счета-фактуры в каком-то из кварталов посредник не получал и не выставлял, журнал учета счетов-фактур представлять контролерам не требуется.

Налоговики примут журнал только в электронной форме по ТКС через оператора ЭДО — такой способ предусмотрен НК РФ для данного вида НДС-отчетности.

Нужно ли извещать налоговиков о смене оператора ЭДО, узнайте здесь.

- организации и ИП на ОСН (кроме тех, кто освобожден от обязанностей плательщика НДС по ст. 145, 145.1 НК РФ), в т.ч. исполняющие функции налогового агента по НДС;

- организации и ИП, применяющие спецрежимы, а также освобожденные от обязанностей плательщика НДС, в случае выставления счетов-фактур с выделенной суммой НДС.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

В состав декларации обязательно включается титульный лист.

Включение/невключение в состав декларации по НДС определенных разделов и приложений к ним зависит от того, кто конкретно подает декларацию. Например, плательщики НДС, а также спецрежимники/НДС-освобожденные, выставившие счета-фактуры с выделенной суммой НДС, в обязательном порядке представляют в составе декларации раздел 1.

Какие разделы и в каких ситуациях должны заполнять организации и ИП, вы узнаете из отдельного материала.

Бухгалтеру ООО «Эдельвейс» предстоит отчитаться по НДС за 2-й квартал 2018 года. Собрав всю информацию по счетам, он сформировал книги покупок и продаж, а также сверил наличие и корректность оформления полученных от контрагентов счетов-фактур.

Такой подход позволит исключить «опасные» счета-фактуры: содержащие ошибки либо полученные от сомнительных контрагентов. Ведь подобные документы легко отслеживают налоговики с помощью системы АСК, что впоследствии может повлечь не только необходимость подачи уточненки, но и доначисление налога.

| Операция | Сумма (руб.) | В т. ч. НДС 18% |

| Реализация товаров и услуг | 3 550 370 | 541 581,86 |

| Покупка товаров и услуг | 2 740 500 | 418 042,37 |

Далее бухгалтер скачал актуальный для 2-го квартала бланк декларации.

Бухгалтеру предстоит заполнить лишь те разделы, по которым у его фирмы имеется информация, а именно разделы 1, 3, 8 и 9.

| НА, не осуществляющие реализацию товаров или услуг, например, арендаторы госимущества | НА, осуществлявшие в отчетном периоде продажу товаров | Продавцы, совершавшие в отчетном периоде только сделки, не облагаемые НДС | Спецрежимники и иные налогоплательщики, освобожденные от НДС, но выставившие в отчетном периоде счет-фактуру с выделенным налогом |

|

Титульный лист |

|||

| Раздел 1 | Раздел 1 | Раздел 1 | Раздел 1 |

| Раздел 2 | Раздел 2 | Раздел 7 | Раздел 12 |

| Раздел 10 | |||

| Раздел 11 | |||

Для начала расскажем, как заполняется декларация по НДС.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Титульный лист имеет стандартный набор показателей.

Бухгалтер ООО «Элельвейс» зафиксировал в нем следующие данные:

- ИНН и КПП — на основании уставных документов;

- номер корректировки – значение «0», т. к. заполняется первичный отчет (в случае корректировки бухгалтер укажет номер уточненки);

- налоговый период – значение «22», которое обозначает 2-й квартал,

- отчетный год — «2018»;

- поле «Представляется в налоговый орган» — код ФНС по месту учета компании;

- поле «Код по месту учета» — бухгалтер выбрал значение 214, которое обозначает место постановки на учет;

Другие налогоплательщики в этом поле могут проставлять следующие коды:

- в поле «налогоплательщик» бухгалтер внес полное наименование компании;

- ОКВЭД — указал согласно основному коду деятельности фирмы.

Также бухгалтер указал номер контактного телефона и данные лица, уполномоченного подписывать налоговые декларации.

Рекомендуем начать оформление отчета с разделов 8 и 9.

Напомним общие требования к заполнению декларации:

- все значения вносят в соответствующие поля, начиная с 1-го знакоместа;

- стоимостные показатели фиксируют в полных рублях: значения до 50 копеек отбрасывают, более — округляют до полного рубля;

- страницы имеют сквозную нумерацию, начиная с титульника;

- в каждом знакоместе указывают только один показатель;

- на бумажных носителях не допускается:

- внесение исправлений с помощью корректирующего средства;

- двусторонняя печать.

| Строка | Графа книги покупок | Значение |

| 010 | 2 | Код вида операции |

| 020 и 030 | 3 | Дата и номер счета-фактуры продавца |

| 130 | 10 | ИНН, КПП продавца |

| 180 | 16 | Сумма НДС по счету-фактуре |

Таким же образом бухгалтер заполнил необходимое для отражения всех входящих счетов-фактур количество листов раздела 8. На последней странице — в стр. 190 бухгалтер зафиксировал итоговую сумму входного НДС в величине 418 042,37руб.

В разделе 9 бухгалтер отразил все случаи начисления НДС.

| Строка | Графа книги продаж | Значение |

| 010 | 2 | Код вида операции |

| 020 и 030 | 3 | Дата и номер счета-фактуры |

| 100 | 8 | ИНН, КПП покупателя |

| 200 | 17 | Сумма НДС по ставке 18% |

| 210 | 18 | Сумма НДС по ставке 10% |

На последней странице раздела 9 бухгалтер зафиксировал итоговую сумму исчисленного НДС: 541 581,86 руб.

В строках, где отсутствует показатель, бухгалтер проставил прочерк.

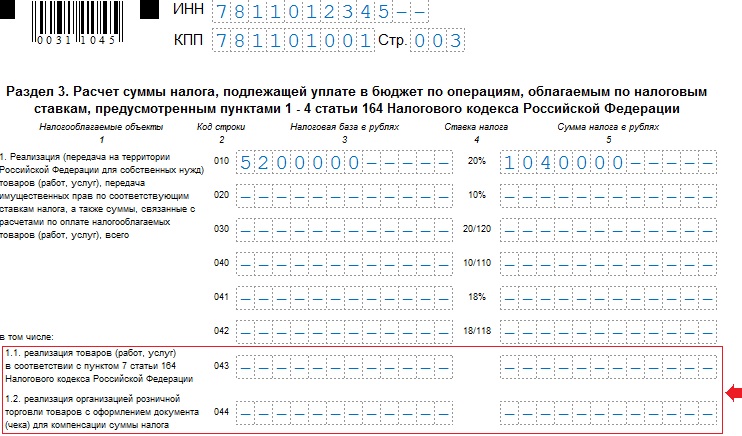

В раздел 3 переносят итоговые сведения о сумме входного и исчисленного НДС (в разбивке по ставкам) для расчета суммы налога к уплате.

| Строка | Сумма НДС | Расшифровка |

| 010 | 541 582 | Сумма реализованного НДС |

| 120 | 418 042 | Сумма НДС к возмещению |

| 200 | 123 540 | Сумма НДС к уплате (разница между начисленным и входным налогом) |

В остальных строках бухгалтер поставил прочерки из-за отсутствия данных для заполнения.

В разделе 1 бухгалтер ООО «Эдельвейс» зафиксировал:

- в стр. 010 — ОКТМО, воспользовавшись сервисом от ФНС «Узнай ОКТМО»;

- в стр. 020 — актуальный КБК по НДС;

- в стр. 030 — сумму налога к уплате из стр. 200 разд. 3.

Декларация по НДС: бланк

Изменение величины основной налоговой ставки повлекло за собой необходимость обновления бланка отчета по НДС. Одновременно в нем был сделан и ряд иных поправок, имеющих, в основном, технический характер.

Обновление бланка осуществлено путем внесения корректировок в действовавшую ранее форму: бланк НДС-декларации по-прежнему утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Но действует этот документ в редакции, созданной приказом ФНС России от 28.12.2018 № СА-7-3/853. Обновленный бланк применяется, начиная с отчета за 1 квартал 2019 года.

Штрафы за несвоевременную сдачу декларации

Для плательщиков налога обязанность представления НДС-отчетности имеет место всегда, даже в том случае, если они не ведут хоздеятельность. При отсутствии данных для заполнения отчет сдается ими либо в составе обязательных для оформления листов (титульный и Раздел 1) обычной декларации с прочерками вместо отсутствующих показателей, либо в виде единой упрощенной налоговой декларации (утверждена Приказом Минфина РФ от 10.07.2007 № 62н).

Прочие разделы НДС-отчета заполняются только при наличии данных для включения в них (п. 2 Приложения № 2 к приказу № ММВ-7-3/558). Это дает возможность налоговым агентам и неплательщикам/освобожденным, периодически выставляющим счета-фактуры с выделением в них суммы НДС, не формировать декларации за те периоды, в которых отсутствуют данные для заполнения необходимых разделов.

| Номер раздела | Содержание раздела | Условия для заполнения | ||

| Плательщиками НДС | Налоговыми агентами | Лицами, выставляющими счета-фактуры с выделенной суммой налога | ||

| 1 | Итоговые суммы операций, отраженных в отчете | Заполняют обязательно (в т. ч. прочерками в ситуации, когда осуществленные за период операции полностью попали в раздел 7) | Заполняют прочерками, если имеются данные только для внесения в раздел 2 или 7 | Заполняют обязательно при наличии операций, отражаемых в разделах 10-12 |

| 2 | Начисления налогового агента | Заполняют при наличии операций налогового агента | Заполняют обязательно | Не заполняют |

| 3 | Расчет платежей налогоплательщика по всем применяемым им ставкам | Заполняют при наличии облагаемых налогом операций | Не заполняют | |

| 4-6 | Расчеты по экспортным операциям, облагаемым по ставке 0% | Заполняют при наличии продаж на экспорт | Не заполняют | |

| 7 | Данные по операциям, не облагаемым налогом | Заполняют при наличии операций, не облагаемых налогом | Не заполняют | |

| 8 | Сведения из книги покупок | Заполняют при наличии права на вычет | Не заполняют | |

| 9 | Сведения из книги продаж | Заполняют при наличии операций, требующих начисления НДС к уплате | Не заполняют | |

| 10-11 | Сведения из журналов учета выставленных и полученных счетов-фактур | Заполняют при осуществлении посреднических операций (в т. ч. при отсутствии обязанности по уплате НДС по иным основаниям) | ||

| 12 | Сведения о выставленных счетах фактурах в ситуациях, не обязывающих это делать | Заполняют при выставлении счетов-фактур по операциям, не облагаемым налогом | Не заполняют | Заполняют при выставлении счетов-фактур с выделенной суммой налога |

Отчетность по НДС является ежеквартальной и охватывает период, равный кварталу (ст. 163, п. 5 ст. 174 НК РФ). Подать ее в ИФНС нужно не позднее 25 числа месяца, наступающего после очередного квартала вне зависимости от того, кем именно из лиц, обязанных ее представить, она формируется.

Направить декларацию в налоговый орган в подавляющем большинстве ситуаций следует электронно. Исключение делается только для налоговых агентов, являющихся неплательщиками налога или освобождаемых от обязанности плательщика. При условии, что они не выставляют контрагентам счета-фактуры с выделенной суммой НДС (п. 5 ст. 174 НК РФ).

За несвоевременное представление или не сдачу декларации компанию ждет штраф в размере 5% от суммы за каждый месяц просрочки, включая неполные месяцы, но не больше 30% от суммы недоимки и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ). В случае несвоевременного представления нулевой декларации налогоплательщику предъявят минимальный штраф в 1 тыс. руб.

Если период непредставления декларации превысит 10 дней, инспекторы вправе заблокировать расчетные счета налогоплательщика (подп. 1 п. 3 ст. 76 НК РФ).

Код в декларации по НДС

| Период, за который подается декларация по НДС | Код, соответствующий периоду |

|---|---|

| За I квартал | 21 |

| За II квартал | 22 |

| За III квартал | 23 |

| За IV квартал | 24 |

| За I квартал при реорганизации/ликвидации организации | 51 |

| За II квартал при реорганизации/ликвидации организации | 54 |

| За III квартал при реорганизации/ликвидации организации | 55 |

| За IV квартал при реорганизации/ликвидации организации | 56 |

Иные коды, необходимые для заполнения декларации по НДС, вы найдете в приложениях к Порядку.

Последние разъяснения Минфина по НДС

Чтобы верно заполнить декларацию, необходимо корректно посчитать как налоговую базу, так и сам НДС. Рассмотрим несколько разъяснений чиновников, вышедших во 2 квартале 2018 года, которые помогут вам в работе над отчетом:

- Если НДС не указан в договоре, но из него следует, что договорная цена указана без НДС, начислите налог сверх этой цены и предъявите покупателю. В ином случае — выделите НДС расчетным путем по ставке 18/118 или 10/110 (письмо Минфина от 20.04.2018 № 03-07-08/26658).

- Если вы решили списать ОС, не дожидаясь срока окончания амортизации (к примеру, по причине износа), то суммы НДС, принятые к вычету при приобретении ОС, можете не восстанавливать (письмо Минфина от 16.04.2018 № СД-4-3/[email protected]).

- Если у вас отсутствует счет-фактура поставщика, но факт осуществления работ подтвержден судом, вычет НДС применить не получится: наличие правильно оформленного входящего счета-фактуры — обязательное условие для вычета НДС (письмо Минфина от 05.04.2018 № 03-07-11/22147).

Проверка декларации по НДС

Проверить правильность заполнения декларации можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС России от 23.03.2015 N ГД-4-3/4550@).

Также будет полезно ознакомиться с наиболее распространенными ошибками, допускаемыми плательщиками при заполнении декларации. Перед подачей НДС-отчетности имеет смысл проверить свою декларацию на отсутствие данных ошибок.

Кроме того, налоговиками разработан алгоритм проверки указания кодов видов операций в декларации по НДС. Этот алгоритм могут использовать для самопроверки и плательщики.

Итоги

Декларация по НДС за 2-й квартал 2018 года представляется всеми налогоплательщиками на ОСНО и налоговыми агентами в срок не позднее 25.07.2018. Отчет сдается исключительно в электронном формате. Несвоевременная сдача, так же, как и нарушение формата представления, грозит налогоплательщику штрафами и блокировкой расчетного счета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

- С наступлением 2019 года в порядке применения НДС обновились такие моменты как основная ставка, состав плательщиков, налоговых агентов, неплательщиков налога, облагаемых/необлагаемых операций, условия применения освобождения и вычетов.

- С 2019 года обновлена форма НДС-декларации. Главным образом – из-за изменения основной ставки. Но есть в ней и правки иного характера, выразившиеся в добавлении строк в Разделы 3 и 9, а также приложение к Разделу 9.

- Основные требования к оформлению НДС-отчета, срокам и способам его представления не изменились. Однако оформляя отчет, нужно исходить из обновленных требований к составу лиц, обязанных его создавать, и обновившихся процедур формирования данных для внесения в заполняемые разделы.

Сдавая декларацию по НДС за год (по итогам любого из четырех кварталов), соблюдайте требования по форме ее представления — для большинства отчитывающихся компаний и ИП обязательным является электронный формат отчета. Его представляют контролерам по ТКС через оператора ЭДО. Срок — не позднее 25-го числа по окончании квартала.

Платежные сроки по НДС разнообразны: большинство плательщиков перечисляют в бюджет НДС ежемесячно, не позднее 25-го числа (с учетом переносов) по 1/3 суммы, указанной в декларации. Отдельным категориям налогоплательщиков не разрешено уплачивать НДС частями, поэтому для них существует только один платежный срок — 25-е число.

Декларация по НДС заполняется по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений, приведенных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@.