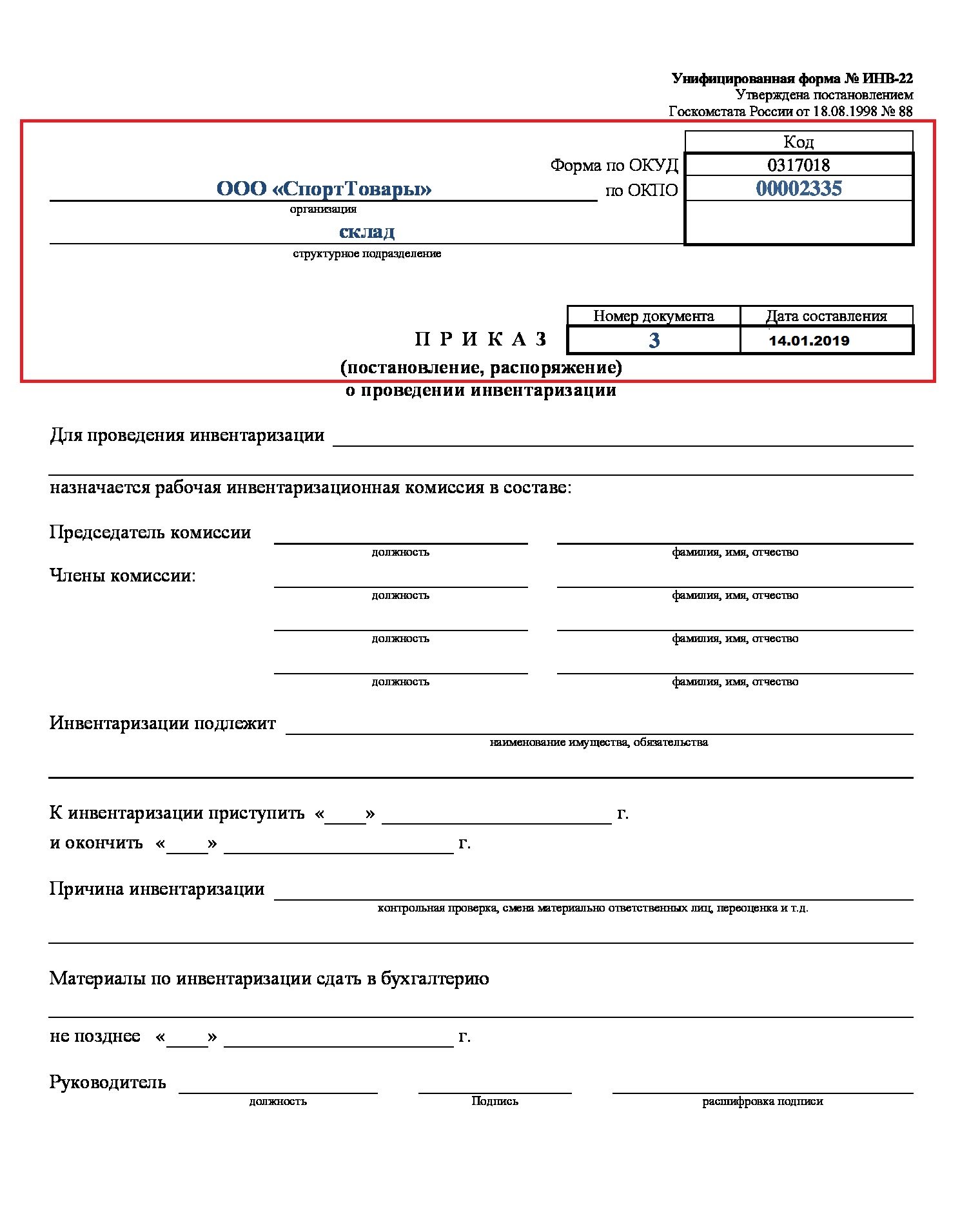

Приказ о проведении годовой инвентаризации. Образец

Руководитель предприятия рассматривает акты инвентаризации, сличительные ведомости, протокол заседания комиссии и ведомость учета результатов, которые были получены в ходе осуществления ревизии. На основании этих документов директор принимает окончательное решение в отношении итогов инвентаризации и утверждает его приказом об итогах инвентаризации.

В приказе указываются наименование организации, ее организационная форма, дата приказа, перечисляются документы, которыми руководствуется директор при принятии решения. Приказом утверждаются результаты инвентаризации, назначается исполнитель приказа и ответственный, контролирующий его исполнение. Обязательным реквизитом приказа об утверждении результатов инвентаризации является порядок устранения расхождений, установленных в ходе осуществления ревизии.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Распоряжение руководителя подписывается им, а также визируется бухгалтером для подтверждения ознакомления. Приказ передается в бухгалтерский отдел для исполнения. Этот документ будет служить основанием для действий бухгалтерии в части списания недоимки на убытки либо оприходования излишков по установленной цене.

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2020 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Приказ о проведении инвентаризации может быть составлен и в произвольной форме. Однако существует перечень сведений и реквизитов, которые обязательно должны быть указаны в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Если привести в соответствие с требованиями законодательства содержание распорядительного документа на проведение инвентаризационных мероприятий, то приказ на инвентаризацию (образец 2019 приведен ниже) должен содержать следующие сведения:

-

полное наименование субъекта хозяйствования;

-

наименование документа (Приказ), его регистрационный номер и дата издания;

-

распоряжение о проведении инвентаризационных мероприятий, с указанием подразделений, где таковые будут проводиться (к примеру – общая проверка всех подразделений, либо конкретного склада или подразделения);

-

цель проведения проверки – инвентаризация материальных активов, основных средств, МПЗ, дебиторской задолженности и т.д.;

-

состав ревизионной комиссии и назначение Председателя комиссии (при привлечении к проведению мероприятий внешних аудиторов, указывается их роль в составе комиссии. К примеру: «Иванов И.И. – член комиссии, приглашенный аудитор»);

-

сроки проведения инвентаризации, с точным указанием даты ее начала, окончания, и даты сдачи Акта инвентаризации;

-

сведения о лице, подписывающем приказ – должность, фамилия, инициалы.

Предлагаем вам составленный в свободной форме образец приказа о проведении инвентаризации.

Инвентаризация в законодательном регламенте

Порядок проведения мероприятий, составляющих процедуру инвентаризации, регламентируют сразу несколько нормативных актов:

-

Закон РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

-

Приказ Минфина РФ № 34н от 29.07.1998 (в редакции от 11.04.2018 г.), утвердивший Положение по ведению бухучета;

-

«Методические указания по инвентаризации имущества и обязательств», утвержденные Приказом Минфина РФ № 49 от 13.06.1995 года;

Кроме вышеперечисленных нормативных документов, законодательство предписывает субъекту хозяйствования в обязательном порядке закрепить регламент проведения инвентаризационных мероприятий в учетной политике предприятия.

Инвентаризация: основные аспекты

Период и периодичность проведения инвентаризации зависит от ее вида.

Обязательная (плановая) инвентаризация. Сроки ее проведения регламентированы законодательно, и ориентированы на причину внутренней проверки. К примеру, инвентаризация перед годовым отчетом должна быть проведена в конце IV квартала отчетного года, при передаче имущества третьим лицам или увольнении материально ответственного лица – накануне события.

Добровольная (внеплановая) инвентаризация. Проводится в связи с причинами, установленными локальным нормативным актом (приказом руководителя), и по факту их наступления. Такая проверка не имеет точной ориентировки на сроки, и назначается субъектами хозяйствования по своему усмотрению.

Законодатель установил перечень случаев, подпадающих под обязательное проведение инвентаризации. К ним в т.ч. относятся:

-

подготовка к формированию годовой отчетности;

-

передача имущества между материально ответственными лицами (например, при увольнении такого лица);

-

передача имущественных прав третьим лицам;

-

в связи с кражей имущества, а также форс-мажором – ЧС техногенного или природного характера (взрывы, пожары, наводнения и иные бедствия);

-

перед составлением ликвидационного баланса.

Кроме этого, субъекты хозяйствования могут расширить перечень случаев для проведения внутренних проверок по своему усмотрению, утвердив это локальным актом.

В обязательный пакет документов по внутренней проверке входят приказ об инвентаризации, график проверки, инвентаризационные акты и описи, итоговая ведомость учета результатов инвентаризации, приказ по итогам проведения проверки, если обнаружены несоответствия между фактом и учетными данными.

Приказ о проведении инвентаризации: бланк

Регламент осуществления инвентаризации утвержден Методическими указаниями по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995). Обязательность проведения инвентаризации ежегодно устанавливается Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора.

Инвентаризация – это процедура ревизии имеющихся у предприятия имущества, ценностей, обязательств и сравнения с данными бухгалтерского учета. Итоги инвентаризации позволяют корректировать учетные сведения и налоговые обязательства. Выявление результатов инвентаризации происходит в несколько этапов.

Первоначально руководитель организации объявляет о начале проведения инвентаризации на предприятии и утверждает комиссию по инвентаризации. В состав комиссии могут входить:

- члены администрации, представители руководства организации;

- главный бухгалтер, его заместитель, бухгалтер по определенному участку на предприятии;

- другие работники организации, являющиеся специалистами в отдельных сферах (например, юрист, работник финансового отдела и др.).

https://www.youtube.com/watch?v=ytadvertiseru

В состав комиссии не включаются лица, ответственные материально, однако они присутствуют при осуществлении ревизии. Комиссия по инвентаризации должна состоять не менее чем из двух человек. На нее будет возложена обязанность по оформлению итогов инвентаризации.

Перед осуществлением ревизии комиссия должна располагать последними приходными и расходными документами. Они позволяют зафиксировать остатки до начала инвентаризации. Расписки лиц, ответственных материально, фиксируют сдачу всех расходных и приходных документов в бухгалтерию и означают, что ценности, за которые они несли ответственность, оприходованы, а выбывшие из пользования – списаны.

В ходе своей деятельности комиссия исследует обозначенные руководителем имущество и обязательства.

Приказ по результатам инвентаризации (образец)

![]()

По итогам инвентаризации комиссия заносит полученные в ходе процедуры сведения в инвентаризационные описи (акты). Засвидетельствовать информацию, отраженную в актах (описях), обязаны лица, ответственные материально. Так они подтверждают свое присутствие при осуществлении ревизии.

Для анализа результатов инвентаризации сведения, полученные в ходе инвентаризации, сличаются с данными бухгалтерского учета. В случае обнаружения недостач или выявления излишков заполняется сличительная ведомость. Она фиксирует расхождения, обнаруженные в ходе ревизии, в нее вносят данные по имуществу или обязательствам, по которым есть расхождения.

После сравнения данных инвентаризации и бухгалтерского учета проводится заседание комиссии по инвентаризации. В ходе заседания происходит определение результатов инвентаризации, предлагаются варианты урегулирования обнаруженных неточностей. Итогом собрания является протокол. Факт отсутствия расхождений либо их наличие и способы отражения в учете фиксируются в ведомости учета результатов. Рекомендованная форма ведомости ИНВ-26 установлена Постановлением Госкомстата от 27.03.2000 № 26.

Протокол и ведомость передаются руководителю организации. По итогам их рассмотрения будет принято окончательное решение.

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2018, то можно оформить документы по ее результатам уже в январе 2020. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер должен составить сличительную ведомость в двух экземплярах. Один из них будет храниться в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях.

Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

Документы, оформленные по результатам инвентаризации, являются первичными. Они применяются для проверки полноты бухгалтерского учета и достоверности отраженных в нем сведений. Применение документов позволяет комиссии по инвентаризации сделать вывод о том, насколько результаты инвентаризации соответствуют сведениям бухгалтерского учета. По итогам ревизии может быть выявлено значительное отклонение реальных данных от отраженных в учете.

В случае выявления недостач документирование итогов инвентаризации позволяет подтвердить вину лица, ответственного материально, и взыскать с этого лица убытки, которые обоснованы и подкреплены документами.

Фиксирование и документальное оформление результатов инвентаризации являются неотъемлемыми условиями, играющими важную роль как внутри предприятия, так и в случае возникновения вопросов со стороны налоговых органов.

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания.

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим фрагмент протокола.

https://www.youtube.com/watch?v=ytcreatorsru

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой.

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

https://www.youtube.com/watch?v=upload

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.