Бухгалтерские проводки

Поскольку счет активно-пассивный, сальдо по нему может формироваться как положительное, так и отрицательное. Дебетовое сальдо говорит о наличие задолженностей компаний или частных клиентов перед организацией, а кредитовое – о том, что фирма не произвела оплату сторонним компаниям.

Остаточная сумма по счету определяется с учетом начального остатка. К положительному сальдо прибавляется дебетовый оборот, а затем отнимается кредитовый. Если получается отрицательный остаток, то его переносят в кредит счета, но без знака минус. Ситуация обстоит аналогично и с кредитовым остатком.

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

|

57.03 |

62 |

Перечисление авансовой суммы |

|

76 |

68.02 |

Налог на добавленную стоимость, начисленный по авансовой сумме |

|

51 |

57.03 |

Вырученные деньги зачисляются на р/счет компании |

|

62 |

90.01.1 |

Учет выручки от реализации |

|

90.03 |

68 |

Учет НДС по отгрузке |

|

90.02.1 |

41.11 |

Списание проданных товаров, оказанных услуг |

|

62 |

62 |

Зачет поступившего аванса |

|

68 |

76 |

Вычет НДС по полученному авансу |

Остатки по счету 62 должны быть отражены в разных разделах бухгалтерского баланса. Дебетовое сальдо указывается в активе, а кредитовое – в пассиве.

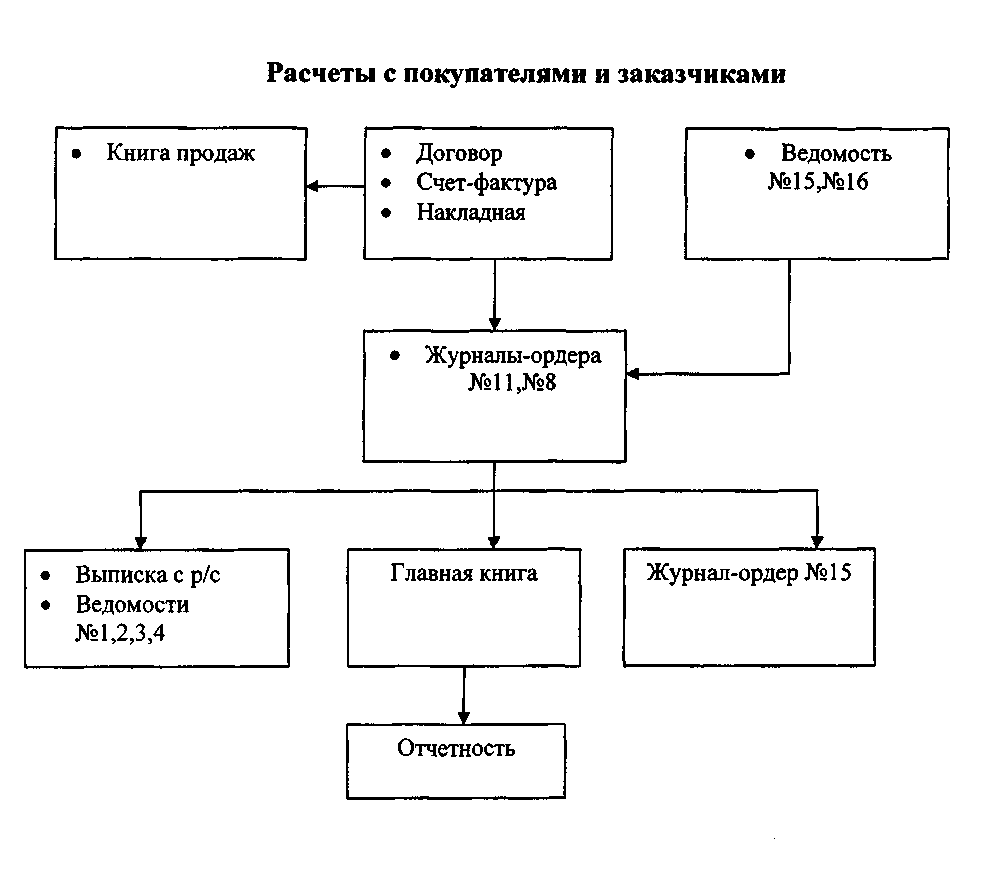

Используют 62 спецсчет для сбора данных о взаиморасчетах между юридическим лицами или физическим лицом по реализованным товарам, оказанным услугам и выполненным работам в пользу третьих лиц — контрагентов.

Важно! Стоит заметить, что 62 счет является полным зеркальным отражением спецсчета 60 «Расчеты с поставщиками и подрядчиками», который отражает купленные товары, услуги и работы у других юридических лиц и предпринимателей. В этом и состоит их главное отличие.

62 счет может, как отражать задолженность компании перед покупателями или заказчиками по кредиту, так и задолженность покупателей и заказчиков по дебету. Именно поэтому он считается пассивно-активным, поскольку может попасть в Актив или Пассив бухгалтерского баланса.

Основными проводками по бухсчету 62 являются отраженные расчеты с покупателями и заказчиками, как по общим правилам, так и при получении предоплаты или оплате векселями. Типичными проводками по 62 бухсчету являются:

- Дебет 50, 51, 52 Кредит 62.02, Поступление оплаты или аванса от покупателя;

- Дебет 76 Кредит 68, Начисление налога на добавленную стоимость с полученного авансового платежа;

- Дебет 61.01 Кредит 90.01, Отражение отгрузки товаров;

- Дебет 62.02 Кредит 62.01, Произведение зачета полученного аванса;

- Дебет 68 Кредит 76, Восстановление суммы начисленного налога НДС;

- Дебет 60 Кредит 62, Отражение взаимных расчетов между организациями;

- Дебет 63 Кредит 62, Дебиторская задолженность списывается за счет резерва по сомнительным долгам;

- Дебет 91.02 Кредит 62, Задолженности списана на прочие расходы;

Важно! 50, 51 и 52 счета означают поступления денежных средств в наличном виде, безналичной оплатой и в виде иностранной валюты соответственно.

Для понимания следует показать информацию на примере. ООО «Альфа» и ПАО «Бета» заключили договор на поставку торгово-материальных ценностей на общую сумму в 40 тысяч рублей. НДС при этом составляет 5500 рублей. Себестоимость товаров равна 23 тысячам рублей. Заключенный ранее договор предусматривает оплату товарно-материальных ценностей покупателем ПАО «Бета» сразу же после отгрузки. Эта операция в бухгалтерском учете ООО «Альфа» будет выглядеть следующим образом:

- Дт 62.1 Кт 90.1 — Отражение выручки от реализации торгово-материальных ценностей;

- Дт 90.2 Кт 41 — Списание себестоимость торгово-материальных ценностей;

- Дт 90.3 Кт 68 — Начисление налога на добавленную стоимость 18%;

- Дт 51 Кт 62 — Поступление оплаты за отгруженные товары от ПАО «Бета»;

- Дт 90.9 Кт 99 — Получение и отражение прибыли от поставки торгово-материальных ценностей.

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье «Особенности оборотно-сальдовой ведомости по счету 62».

Характеристика счета

Как уже было сказано, спецсчет 62 относится к группе пассивно-активных. Это означает, что его оборотное сальдо может формироваться как дебетовым, так и кредитным. Отгрузка продукции клиентам юридическое лицо отражает операцией по кредитовому обороту в корреспонденции со счетами 90 или 91. При поступлении денежных средств от клиентов, как в качестве аванса, так и в качестве полной суммы за поставку товарно-материальных ценностей соответствующая запись ставится по дебету в корреспонденции с бухгалтерскими счетами 50, 51, 52.

Таким образом, дебет 62 счета показывает взаимосвязки со счетами 90 «Продажи» и 91 «Прочие доходы и расходы». Суммы, которые там фигурируют, формируются на основе расчетных бумаг. «Расчеты с покупателями и заказчиками» проходит по кредиту 62 счета, который показывает корреспонденцию со спецсчетами учета денег и взаиморасчетов на суммы поступивших платежей.

Важно! Суммы полученных авансов за товары, работы или услуги и предварительная оплата учитываются обособлено от других получений денежных средств.

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

Также на основе действующего законодательства возможно создавать субсчета 62 счета, необходимых для дополнительной детализации расчетных операций и отчетных бухгалтерских данных. Регламентировано открытие следующих субсчетов:

- Субсчет 61.01 — позволяющий вести взаиморасчеты с покупателями на общих основаниях с оплатой товаров, работ ли услуг в текущем режиме;

- Субсчет 61.02 — позволяющий отражать данные о расчетах с покупателями и заказчиками по заключенным договорам, которые предусматривают выплату авансовых платежей;

- Субсчет 61.03 — позволяющий формировать информацию о взаимных расчетах с контрагентами, если оплата производится с помощью векселей.

Важно! Если организации требуется создать другие субсчета, то она вправе это сделать. Они, как правило, отражают специфику деятельности юридического лица.

Дополнительными субсчетами к 62 счету являются:

- 61.21 — позволяющий вести взаиморасчеты с покупателями на общих основаниях с оплатой товаров, работ ли услуг в текущем режиме в валюте;

- 61.22 — позволяющий отражать данные о расчетах с покупателями и заказчиками по заключенным договорам, которые предусматривают выплату авансовых платежей в валюте;

- 62.31 — Взаиморасчеты с контрагентами в у.е;

- 62.32 — Взаиморасчеты с контрагентами в у.е;

- 62.P — Расчеты с розничными покупателями.

| Организация ООО “Альфа” получила авансовый платеж от компании ООО “Бета” на отгрузку готовой продукции в размере 236000 руб. Через неделю компания ООО «Альфа» отгрузила часть готовой продукции на сумму 47200 руб. (в том числе НДС 7200 руб.)

Как учесть данные операции?

|

. Пример проводок")

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент отгрузки товара.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)“.

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

К счету 62 допускается открытие ряда дополнительных субсчетов. Это необходимо для систематизации учета по конкретным договорам или операциями. Например, для учета авансовых платежей или поступивших от покупателей векселей. Кроме того, субсчету могут быть открыты для каждой расчетной валюты.

Бухгалтер имеет право самостоятельно устанавливать количество и состав субсчетов, однако этот момент не должен идти вразрез с учетной политикой предприятия.

Мастерская «Парус» оказывает услуги по ремонту техники. В течение месяца было отремонтировано 10 ноутбуков, за что компания получила 30000 рублей. По каждой операции вносился аванс, общий размер которого составил 10000 рублей. Авансовые платежи переводились с банковских карт клиентов. Оставшаяся сумма вносилась наличными. В результате бухгалтер сформировал следующие проводки:

- Дт. 57.03 – Кт. 62 – 10 000 рублей

Аванс за ремонт, поступивший с карт клиентов.

- Дт. 51 – Кт.62 – 20 000 рублей

Оплата оставшейся суммы наличными средствами.

- Дт. 90.01– Кт. 76 – 20 000 рублей

![]()

Выручка, поступившая за услуги, оказанные компанией.

- Дт. 62 – Кт. 41 – 30 000 рублей

Услуги по ремонту техники, оказанные компанией.

Резюме: мастерская «Парус» выполнила работу, стоимостью 30000 рублей, из которых 10000 рублей получила в качестве аванса. Все деньги были оприходованы, как прибыль компании.

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Пример

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо.

- Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

- Дебет 62 Кредит 62 по двум сделкам.

![]()

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Корреспонденция счета

Бухсчет 62 корреспондирует со многими регистрами, как по дебету, так и по кредиту. Это основано на том, что он, так или иначе, коррелирует с большим количеством позиций за счет общности расчетов с контрагентами и их взаимосвязанности с другими операциями. Среди спецсчетов, с которым происходит корреляция по дебету можно выделить:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 62 — Расчеты с контрагентами;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 90 — Продажи;

- 91 — Прочие доходы и расходы.

По кредиту, 62 спецсчет связан со следующими счетами:

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Расчетами с разными дебиторами и кредиторами;

- 79 — Расчетами внутри экономического хозяйства.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно простой. Эта ведомость показывает развернутое сальдо на начало периода, все обороты за период, развернутое сальдо на конец периода. Каждая из сторон сальдо счета 62 влияет на строки баланса.

Если организация получает предоплату за свою продукцию или услуги, то нужно помнить, что после отгрузки продукции или выполнения работ, когда в учете появится дебиторская задолженность, ее нужно закрыть предоплатой, выполнив внутренние проводки между субсчетами. Иначе отчетность организации будет составлена некорректно.

Отражение в учете дебиторской задолженности неразрывно связано с отражением выручки, поэтому для формирования достоверной информации о долгах покупателей и заказчиков необходимо учитывать условия, соблюдение которых обязательно для признания основного дохода.

Организации должны стремиться к минимизации невозвратных долгов, в том числе применяя такие варианты погашения обязательств контрагентов, как взаимозачет или уступка права требования.

Аналитический учет

Для удобства учета, анализ 62 спецсчета ведется в разрезе каждой отдельной накладной, которая была отправлена покупателю или заказчику, а также по каждому отдельному контрагенту или по договору с ним. Более того, классификация операций может иметь следующие критерии:

- Способы расчетов (наличие аванса, платеж по факту отгрузки или оказания услуг);

- Сроки оплаты (является ли срок просроченным или еще не наступил);

- Имеется ли наличие векселя (учтен ли он в банке, наступил ни срок его погашения или вексельная оплата просрочена).

Важно! Бухгалтер может самостоятельно выбрать критерии, по которым будет производиться построение аналитического отчета 62 бухсчета на предприятии или организации, включить в условия свои методы отбора нужных позиций для их аналитики.

Также стоит заменить, что на каждую операцию юридическое лицо обязано оформлять документы, подтверждающие ее. Это могут быть накладные или счета-фактуры, чеки и квитанции, другие бумаги. Без этого расчеты не производятся.

Построение аналитического отчета по этому спецсчету должно обеспечивать возможности по получению всех необходимых данных по покупателям и другим контрагентам, по документам расчета, по срокам оплаты и так далее. Учет взаиморасчетов с контрагентами в пределах связки организаций, о работе которых формируется сводная бухгалтерская отчетность, ведется на 62 позиции обособлено.

Таким образом, 62 счет — важный регистр бух отчетности, показывающий все взаимные расчеты с покупателями и заказчиками (контрагентами) по реализованным товарно-материальным ценностям, оказанным услугам или выполненным работам. Регистр имеет возможность детализовать информацию путем создания дополнительных субсчетов, отражающий расчеты с контрагентами в иностранной валюте, с помощью ценных векселей и при заранее оговоренных авансах.