- Кто вправе получить патент на торговлю в розницу

- Плюсы и минусы ПСН для розничной торговли

- Как и где приобрести патент индивидуальному предпринимателю

- Что понимается под розничной торговлей

- Сколько стоит патент

- Понятие нестационарных сетей в целях розничной торговли

- Условия перехода на ПСН для розничной торговли

- Нужен ли кассовый аппарат для торговли на патентной системе

- Заявление на получение патента

- Порядок расчета налоговой нагрузки при ПСН

- Порядок расчета налоговой нагрузки при ПСН

Кто вправе получить патент на торговлю в розницу

Такая возможность есть только у ИП, так как именно эти лица признаются налогоплательщиками при ПСН согласно ст.346.44 НК РФ. Не могут перейти на ПСН и приобрести патент организации.

Данный режим допустимо применять одновременно с иными налоговыми системами, если ИП, помимо розничной торговли, занимается другими направлениями бизнеса.

Порядок применения ПСН и приобретения патента на торговлю розничного характера пояснен в Письме Минфина №03-11-09/22399 от 13.05.14.

|

Плюсы и минусы ПСН для розничной торговли

У этого режима самый большой плюс – предсказуемость затрат. Если бизнесмен уверен, что патент на производство или продажу товаров отобьет эту сумму, то может смело переходить на данный режим. Преимущества патентной системы:

- Упрощенная отчетность – нужно вести только книгу доходов. Причина – контролирующий орган осуществляет надзор над соблюдением ведения отчетности и может потребовать книгу доходов и расходов.

- Нет налога на доходы физических лиц и имущество.

- Предприниматель не должен платить НДС, кроме случаев импортирования товара.

- Можно купить патент на 1-2 месяца, чтобы опробовать, насколько выгоден новый бизнес.

- Экономия на бухгалтерских услугах – отчетность несложно вести самому.

- На некоторые сферы распространяется нулевая ставка налога для вновь зарегистрированных ИП. То есть за патент не нужно платить в течение двух налоговых периодов. Этот режим действует до 1 января 2021 года.

- У частных предпринимателей, работающих в одиночку, без сотрудников, при продаже товаров собственного производства, предоставлении услуг или работ, можно не иметь кассовый аппарат до 01 июля 2021 года

Минусы:

- Максимальная численность сотрудников торговой сети для данного режима – 15 человек.

- Если выручка превысила 60 миллионов, происходит переход на общую систему налогообложения

- Патент выдают только на 1 вид деятельности, то есть на несколько видов деятельности нужно приобретать и несколько патентов;

- Платежи нужно вносить вне зависимости от наличия выручки и прибыли;

- Некоторые виды деятельности не подпадают под эту систему.

Как и где приобрести патент индивидуальному предпринимателю

За патентом на розничную торговлю или иной вид деятельности обращаются по месту дислокации предприятия. Если предприниматель будет работать по месту жительства, заявление на патент и на регистрацию ИП подается в один день в налоговой инспекции. Если же работа будет вестись в районе, который подчиняется другой инспекции, туда и подают заявление, но после регистрации ИП.

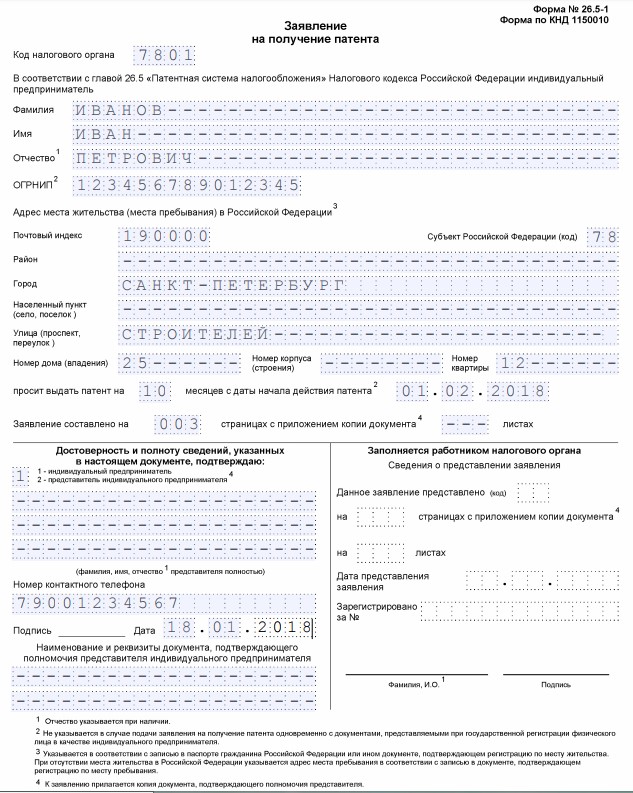

Образец заполнения бланка

Что понимается под розничной торговлей

Данное понятие раскрывается в 3-ем пункте ст.346.43 – деятельность предпринимателя, направленная на продажу ценностей по договорным соглашениям розничной купли-продажи, по которым ценности продаются покупателю в личное, семейное пользование (не для предпринимательских целей). Взаиморасчеты между сторонами подобных договоров возможно совершать наличными средствами и платежными картами.

Приведенная выше статья включает в себя также список ценностей, продажа который не считается торговлей розничного типа:

- Товары, облагаемые акцизом по пп. с 6 по 10 п.1 ст.181 (ТС мощностью от 150 л.с., дизель, бензин, моторные масла и др.);

- Продукты и напитки в предприятиях общепита;

- Газ;

- Специальный и грузовой транспорт, прицепы;

- Льготные лекарства;

- Товары, изготовленные самостоятельно;

- Товары, продаваемые в интернет-магазинах, телемагазинах по каталогам не в рамках стационарной сети.

В отношении ценностей и продуктовых товаров, реализуемых через автоматы, возможно приобретение патента даже тогда, когда они изготавливаются непосредственно в этом автомате.

В отношении прочих товаров, продаваемых в розницу, возможно использование ПСН, если выполняется условие в отношении места их реализации:

- Нестационарные сети;

- Стационарные сети без залов;

- Стационарные сети с небольшими залами в пределах 50 кв.м.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2020 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя в столице обойдется в три раза дороже, чем в Калуге. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2020 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Понятие нестационарных сетей в целях розничной торговли

Стационарные сети – это специальные помещения, оборудованные всем необходимым для проведения торговых операций и работы с покупателями (магазины, торговые павильоны).

Для того чтобы иметь возможность получить патент по торговле через сети стационарного типа, необходимо соблюдать условие по площади зала, в котором осуществляется торговля. Данный показатель должен находиться в пределах 50кв.м. За площадь может быть принята часть павильона или магазина, включающая:

- Место для выкладки продукции для демонстрации покупателям;

- Место для взаимодействия с покупателями в вопросах проведения взаиморасчетов;

- Рабочие места обслуживающих лиц;

- Проходы для посетителей.

При исчислении площади не учитваются подсобные помещения, места для хранения товаров и их подготовки к выкладке и продаже.

Площадь зала должна документально подтверждаться. При получении патента ИП должен предъявить документы, свидетельствующие о назначении помещения, его планировке, площади.

Стационарной сетью без торговых залов можно назвать места проведения продаж в розницу в торговых зданиях, строениях без обособленных специальных помещений, оборудованных для произведения торговли (ярмарки, рынки, киоски, палатки, автоматы).

Таким образом, ИП сможет получить патент на торговлю, если она производится:

- через находящиеся в торговых комплексах и центрах объекты, площадь которых не превышает 50кв.м.;

- через рынки, палатки, киоски, автоматы без специальных залов торгового типа.

Торговля через нестационарные сети носит разносной и развозной характер. При этом для ее осуществления используются специально подготовленный транспорт (торговля развозного типа). Торговля разносного характера заключается непосредственно во взаимодействии продавца с клиентм вне стационарного торгового помещения (на работе, на улице, на дому).

Условия перехода на ПСН для розничной торговли

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность купить патент для организации не раз обсуждалась, но так и не реализовалась на практике. В качестве альтернативы ООО могут использовать схожий налоговый режим – ЕНВД.

- Количество работников ИП на патенте не должно превышать 15 человек. Причём с 2020 года учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Деятельность должна попадать в список, утвержденный законом. Например, патент на юридические услуги оформлять не нужно, так как они не входят в список. Требуемое количество сотрудников – не более пятнадцати, выручка с начала года не более шести миллионов рублей. Если предприниматель подал заявление на патент, это еще не значит, что его снимут с предыдущей системы налогообложения.

Нужен ли кассовый аппарат для торговли на патентной системе

До июля 2017 те, кто работает на ПСН, могли не иметь кассовые аппараты. Бизнесмены, занимавшиеся оказанием автотранспортных услуг по перевозке грузов на автомобильном транспорте с патентом, относились к данной категории. Розничные магазины должны иметь кассы в любом случае с 1 июля 2019 года. Объект уличной торговли, такой как тележка с хот-догами или ларек, тоже может быть на патенте. И без кассы работать не имеет право только в том случае, если торгует продукцией собственного производства.

Даже индивидуальному предпринимателю, продающему товары по безналу, например, через интернет-магазин, важно иметь онлайн-кассы и доставлять или выдавать товар вместе с чеком. Хорошая новость в том, что государство предоставляет налоговый вычет на покупку кассы в размере 18 тысяч рублей. Касса может быть как новая, так и старая, но доработанная специалистами.

По некоторым видам деятельности дана отсрочка, но только тем ИП, кто работает без сотрудников:

- Продающим товары собственного производства.

- Предоставляющим услуги.

- Производящим работы.

Этим трем категориям можно не обзаводиться кассой до 1 июля 2021 года.

Касса для ИП

Заявление на получение патента

Для возможности применять в отношении осуществляемой деятельности патентную налоговую систему, ИП необходимо получить патент – документ, подтверждающий право применять указанный режим.

Полученный патент действует на всю территорию конкретного российского субъекта, если последний не использовал возможность разбить свою территорию на отдельные МО, для каждого из которого определяется возможность использования патента. При этом такое право дифференциации не допустимо для торговли, носящей разносной и развозной характер..

В полученном патенте должна быть четко определена территория, где этот патент будет действителен для деятельности, на которую он получен..

Помимо патента, ИП получает также Приложение №3, в которое включаются данные об объектах, посредством которых проводится торговля розничного типа. Данное приложение подготовлено приказом, утвердившим форму патента.

Процедура получения патента сводится к подаче заявления типового формата, бланк которого утвержден приказом ММВ-7-3/589@. Заявительный документ допустимо передать через ТКС, тогда надлежит использовать бланк, утвержденный приказом ММВ-7-6/13@.

Подается заявление:

- за 10 дней до первого дня работы на ПСН, если заявителем выступает действующий ИП;

- в день передачи комплекта документации на регистрацию ИП, если заявителем выступает физическое лицо, регистрирующее ИП и планирующее с момента регистрации работать по патенту.

Способ подачи:

- Личная передача;

- Через представителя (обязательно наличие доверенности);

- Почтой с вручением уведомительного документа о доставке отправителю;

- В электронном формате через ТКС.

Готовый патент получается:

- В пределах 5 дней со дня передачи заявления в налоговую (в отношении действующих ИП);

- По факту регистрации ИП (для новых предпринимателей).

| Условие | Место подачи в ФНС |

| Торговля проводится на территории субъекта, где проживает ИП | Отделение ФНС по месту проживания |

| Торговля осуществляется в субъекте, где ИП не проживает и не числится на учете | Любое отделение ФНС субъекта, где будет вестись торговля |

| Торговля осуществляется на территории, для которой осуществлена дифференциация действия патента, и где ИП не проживает и не числится на учете | Любое отделение ФНС, где планируется вести деятельность |

| Торговля осуществляется на территории, где ИП числится на учете, но не проживает там | Отделение, где ИП числится на учете, независимо от конкретного места ведения торговли |

Налоговая вправе отказать в предоставлении патента, основания для этого отражены в п.4ст.346.45. При этом заявитель получит уведомление типовой формы с прописанном в нем отказом.

Порядок расчета налоговой нагрузки при ПСН

Налогооблагаемый объект при ПСН – это возможный доход ИП за год по деятельности, переводимой на рассматриваемый режим.

Данный доход определяется индивидуально для каждого типа бизнеса законами российских субъектов, при этом ограничивается максимальная граница годового дохода – 1 000 000 руб., скорректированного на коэффициент-дефлятор, равный в 2016г. 1,329.

Субъектам РФ позволено повышать максимальную границу в пределах десятикратного увеличения, поэтому для торговли розничного типа максимальная величина потенциального дохода может достигать 13 290 000 руб.

Субъекты РФ могут определять величину потенциального дохода на своей территории в зависимости от;

- Среднего количества персонала;

- Числа объектов, через которые ведется торговля;

- Территории действия патента.

Налог = база * ставка

Налоговая база – это денежное выражение возможного дохода для розничной торговли, установленное субъектом РФ в текущем году.

Ставка в общем случае равна 6 %-там.

По указанной величине рассчитывается годовая сумма налога. Если патент получается на меньший период, то налога рассчитываться по той же формуле, однако потенциально возможный доход, установленный субъектом для розничной торговли, нужно скорректировать с учетом фактического числа месяцев работы на ПСН..

Налог = база*срок патента в месяцах/ 12мес. * ставка.

Рассчитанный налог платится в то отделение налоговой, куда встает на учет плательщик.

Фирма торгует в розницу в Москве. Торговля ведется в торговом зале площадью 30 кв.м, находящемся в магазине.

Закон г.Москвы №53 от 31.10.12 (в ред. от 18.11.15) установил значение возможного дохода для территории осуществления торговли на уровне 2 000 000 руб.

Патент получен на 3 месяца.

Налог = ((2 000 000 * 3 )/ 12) * 6% = 30 000 руб.

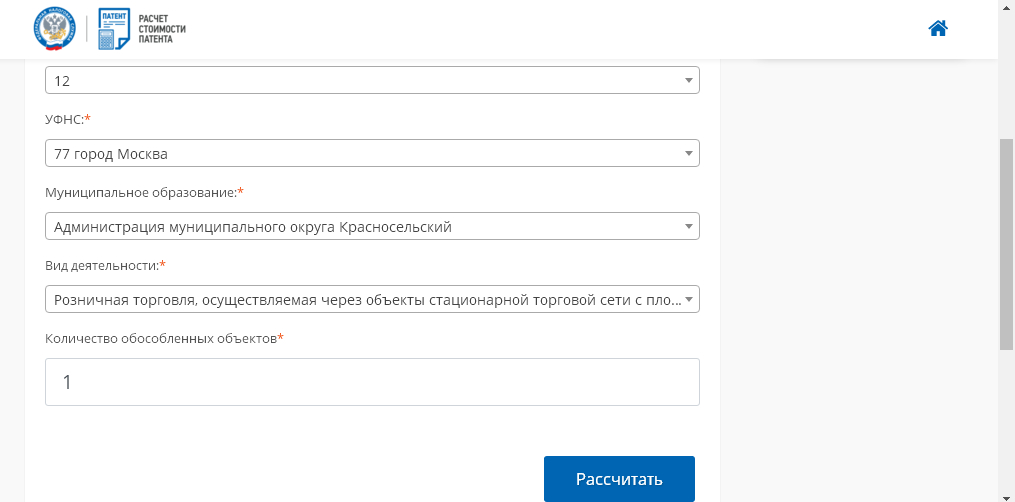

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь однако надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке.

Стоимость патента на полный 2020 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 40 874 (990 000 – 300 000) * 1%) = 47 774 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 47 774 = 107 174 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 800 000 рублей, то в бюджет по ставке 6% надо уплатить налог 108 000 рублей. Кроме того, на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 800 000 рублей на УСН 6%: 40 874 (1 800 000 – 300 000) * 1%) = 55 874 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 108 000 – 55 874 = 52 126 рублей надо доплатить. Итого, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 108 000 рублей (55 874 руб. взносы плюс 52 126 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 800 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 800 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть, патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории.

Все подробности о работе в рамках налоговых каникул, а также базу некоторых региональных законов вы можете найти в этой статье.

Для ИП, которые используют патентную систему, уплаченные на сотрудников взносы не включают в вычеты. Единственно возможный вычет – это расходы на кассовый аппарат в размере 18000 рублей. Это максимальная сумма, которую можно получить за кассу. В сумму покупки включают следующие расходы:

- Сам аппарат

- Фискальный накопитель

- Программное обеспечение

- Услуги по настройке кассы

- Услуги, оказываемые ОФД.

Таким образом, у предпринимателя есть право исключить из оплаты патента в периодах, последующем за покупкой ККМ, расходы в сумме не более 18 тысяч рублей. * Цены актуальны на июль 2019 года.

Прежде чем переходить на этот режим, нужно учесть, что патент дают только на один вид деятельности. По другому виду придется оформлять еще один патент или вести налоговый учет по ЕНВД или любой другой системе. НДС, налоги на имущество и НДФЛ не платятся, кроме исключительных ситуаций, а вот налоги на сотрудников в ФСС, ПФР платить нужно.

Порядок расчета налоговой нагрузки при ПСН

Момент, когда ИП обязан заплатить исчисленную налоговую величину, определяется в соответствии с периодом использования патента:

- От 1 до 5 мес. включительно – не позднее срока прекращения патента всей суммой сразу;

- От 6 до 12 мес. включительно – 1/3 налоговой суммы в течение первых 90-та дней, оставшийся налог – до конца действия патента.

Право на патент будет утеряно, если:

- Доходы от реализации с января текущего года пересекли отметку в 60млн.руб.;

- Количество трудящихся в среднем за время работы на патенте вышло за отметку в 15 человек;

- Сумма налога не заплачена в назначенный срок.