Как перевести деньги с ИП на физ.лицо: Сбербанк

Расчетным называется счет, открытый в финансовом заведении и принадлежащий ИП. Так предприниматель может проводить любые денежные операции.

А еще гражданин может:

- дистанционно перечислить налоговые взносы. По закону сотрудники налогового органа вправе принимать оплату от ИП только по безналу;

- принимать оплату за товары или услуги от своих покупателей через банкомат;

- заключать сделки на крупные суммы и игнорировать ограничения на прием безналичных платежей;

- участвовать в тендерах;

- очень просто и быстро рассчитываться со своими контрагентами;

- быстро получать банковские кредиты;

- улучшать реноме собственной компании.

ИП и его банковские реквизиты

А еще так ИП может быстро рассчитываться со своими сотрудниками, изымать денежные средства на личные нужды. Как перевести деньги с ИП на физ лицо Сбербанка? – ниже подробно раскрывается этот вопрос.

Для проведения операции пользователю не нужно ничего особого иметь под рукой. Ему понадобится только банковская карта.

Если гражданин переводит финансы на карту, принадлежащую другому лицу, для совершения этой операции ему нужно знать имя владельца пластиковой карты. Интуитивно понятный интерфейс банковского сайта не оставляет вопросов о том, как перевести деньги со счета ИП на карту физического лица. Пользователь легко разберется, достаточно знать ФИО получателя.

Без комиссии бизнесмен может перевести только от 150 000 до 300 000 рублей.

А вот если счет открыт в Сбербанке, а ему требуется переправить деньги на карту, открытую в Райффайзенбанке, то комиссию заплатить придется. Комиссия берется и за перевод денег со счета предпринимателя на карту, открытую в Тинькофф-банке.

И зависит размер комиссии от того тарифного плана, которым пользуется клиент.

Если бизнесмен:

- пользуется тарифным планом «Большие возможности», то ему потребуется заплатить комиссию в 1,5%;

- пользуется иными тарифными планами, то размер комиссии будет составлять 1%.

Иногда бывает так, что предприниматель переводит деньги со своего счета на свою же карту Сбербанка, а банк отказывает ему в проведении платежа.

Происходит это в том случае, если:

- у клиента нет нужной суммы денег для проведения перевода. К примеру, бизнесмен зачислил себе нужную сумму финансов, а вот размер комиссии учтен не был;

- все карточки бизнесмена были арестованы или по ним нельзя совершать ни одну финансовую операцию;

- предприниматель исчерпал лимит по всем доступным ему финансовым операциям.

Еще бывает так, что банковская система дает сбой, поэтому клиент и не может провести ни одну денежную операцию. В данном случае ему требуется обратиться в Клиентскую службу, задать свой вопрос работникам банка, получить от них инструкцию по проведению платежей.

Таким образом, перевести деньги от предпринимателя на банковскую карту очень легко. Главное, чтобы ФИО получателя соответствовало ФИО владельца карты. Тогда проблем у предпринимателя не возникнет, финансы на счет нужной ему карты будут переведены оперативно.

Сколько денег может потратить предприниматель на свои нужды? Иногда начинающих предпринимателей такой вопрос заводит в тупик. ИП не является юридическим лицом, следовательно, у ИП нет какого-либо имущества, которое будет определено как имущество для профессиональной деятельности.

Банкомат

ИП может привлекать свои личные вещи (например, автомобиль или компьютер) для работы, а имущество, купленное для работы – дома. То есть, в денежном вопросе разделения на личные и коммерческие средства нет.

Отсюда следует вывод, что снятие наличных с расчетного счета ИП предприниматель может производить по своему усмотрению.

Для выведения денег с расчетного счета у предпринимателя должно быть РКО. Зачастую у таких ИП сделки достаточно крупные, а в штате есть сотрудники. Нельзя забывать, что для того чтобы не было проблем с ИФНС, нужно вовремя уплачивать налоги, взносы, пени и так далее.

В среднем, процент за обналичивание в разных банках – 1. Как правило, чем выше сумма денег, снимаемых со счета – тем больше комиссионный процент. И сверх определенного лимита он будет возрастать. Центробанк установил максимальную ставку в 8 % и действует она в основном за снятие сумм более 5 000 000.

Перевод средств в банке

Некоторые банки и вовсе не берут комиссию за снятие до определенной суммы. Комиссия также отличается и для каждого инструмента вывода денег: через карту физического лица, чековую книжку, кассу или кэш-карту.

Неопытные предприниматели расценивают расчетный счет как средство или инструмент для немедленной уплаты налогов и взносов, но контроль над счетами гораздо жестче.

Индивидуальный предприниматель

На практике это далеко не так: на РКО предпринимателя должно быть как можно больше денег, заработанных легальным путем. Если же на счете постоянно будет наблюдаться отсутствие средств – налоговая может заинтересоваться предпринимателем. Будет повышенный контроль за целевым назначением использования средств, а также за законностью осуществляемой лицом деятельности.

Средства, оставляемые на счете, должны быть с запасом, чтобы мгновенно оплачивать открытые платежи, штрафы и взносы. Особенно, когда у предпринимателя нет собственного постоянного бухгалтера, на которого можно возложить обязанности ведения и сдачи отчетности. Профессионал сможет правильно отразить операции в книге учета, а также правильно посчитать и вовремя сдать налоговую документацию.

Кстати, некоторые ИП и вовсе не имеют собственного РКО. Это такие предприниматели, у которых отсутствуют работники, а сумма каждой сделки не превышает 100 000 рублей. Они пользуются обычной кассой, собственной картой и сами отвечают за хранение своих средств. Но это не освобождает от уплаты налогов.

Как вывести деньги с РС

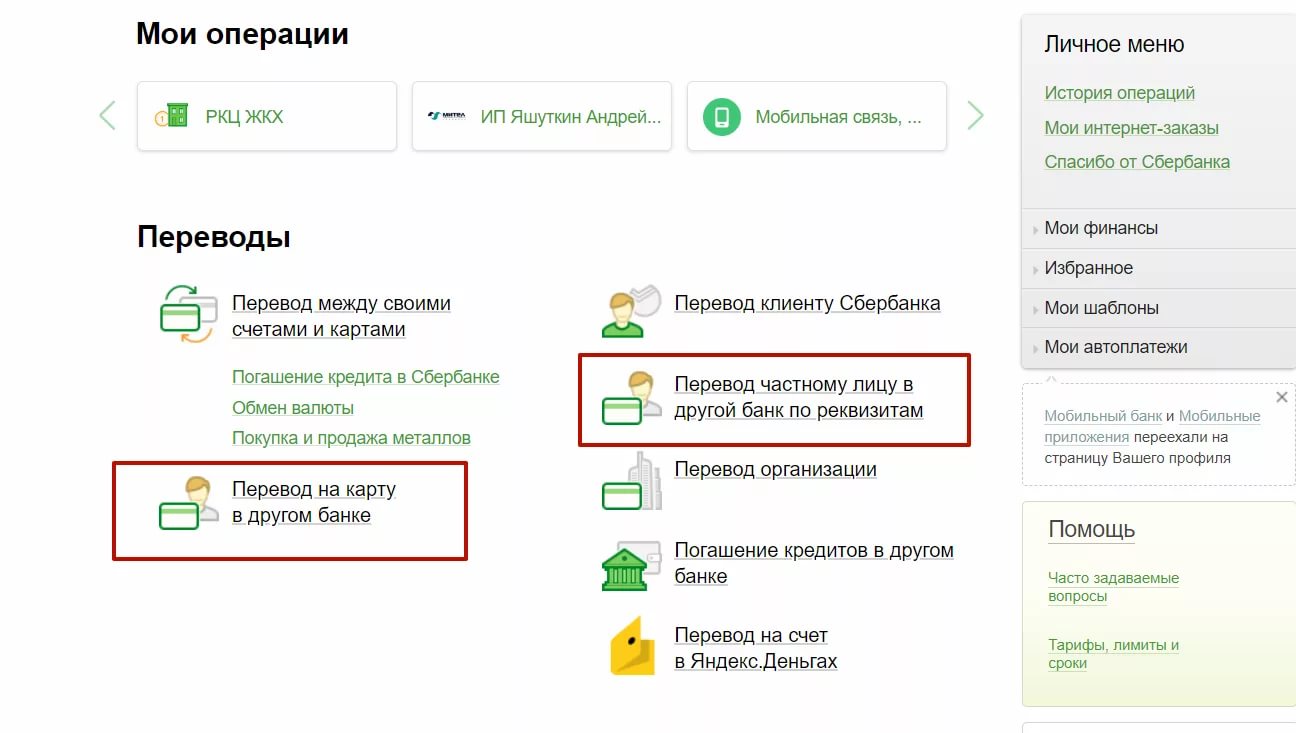

Перевести средства от ИП на карту, открытую в Сбербанке, можно несколькими способами.

Делается это через:

- приложение «Сбербанк-онлайн»;

- отделение банка;

- мобильное приложение, разработанное специально для клиентов.

А теперь о каждом способе подробнее.

Для этого пользователю нужно воспользоваться следующей пошаговой инструкцией.

В 2019 году есть 4 удобных способа, как ИП снять деньги с расчетного счета на личные нужды:

- Кэш-карта. Это специальная пластиковая карта, которая привязывается к счету ИП. Обналичивание осуществляется через отделение банка.

- Касса. Второй способ довольно старый, которым пользовались во времена отсутствия всемирной паутины. Для получения денег из кассы ИП должен составить заявление, если сумма крупная, и указать размер получаемых средств. Перед выдачей крупных сумм заявление составляется не только для безопасности, но и для того, чтобы сотрудники банка успели внести средства в кассу. Недостаток этого способа в том, что времени на это уходит больше, а после получения налички ИП должен внести эти средства в кассу, а затем выдать их себе. Все это отражается в книге учета расходов и доходов. Иными словами – делаются бухгалтерские записи.

- Чековая книжка. На все уходит до нескольких дней, а на сумму выданной наличности нужно еще и уплачивать НДС. Как обналичить деньги с ИП с помощью чековой книжки, предприниматель должен узнавать у менеджера.

- Карточка. Наиболее предпочитаемый способ, как вывести деньги с ИП. Карточки могут быть только у физ. лиц, значит, перед снятием денежных средств ИП их должен перевести на карту физического лица. И лучше – на свою. При переводе на карты других физических лиц налоговая служба расценивает перевод как неофициальную заработную плату и с переведенных денег автоматически снимается 13 % НДФЛ.

Банковская карта

Как перевести деньги с ИП на физ.лицо: Сбербанк

Перечисление денег с РКО может осуществляться на любую банковскую карту. Правда, если у предпринимателя по какой-то причине нет возможности перечисления средств своего ИП на личную карту – он пользуется карточками своих родственников, друзей или даже наемных сотрудников. Перевод на чужую карту кредитные учреждения не любят.

- Во-первых, неудобно отслеживать направленность переводимых средств;

- Во-вторых, комиссия банка может быть больше, чем при переводе на собственную карту;

- В-третьих, налоговая служба обязывает уплачивать с перевода налог на доходы физических лиц в размере 13 %.

Если делать переводы на чужую карту часто – банк точно может остановить работу РКО, либо проверить физическое лицо, на чью карту переводятся средства.

Комиссия банка

Если перевод осуществляется в качестве перевода заработной платы – необходимо это также указать в бухгалтерском учете и с перевода вполне закономерно спишутся 13% в налоговые органы.

От выбора банка будет зависеть процент за переводы, возможность перевода средств и условия использования счета. Чем реже предприниматель переводит деньги, тем лояльнее к нему относится банк. Налоговики не рекомендуют хранить личные средства на счете ИП. Налоговая служба может отследить соответствие вида предпринимательской деятельности, системы налогообложения (ОСНО или УСН) и объемы с количеством поступающих денежных средств.

Сколько можно обналичивать в месяц

Необходимо знать, как ИП снять деньги со счета грамотно. Если ИП распоряжается своими деньгами странно (а это определяется банковскими специалистами), то кассу могут заблокировать. Максимальный лимит, который может снять предприниматель, будет зависеть от условий тарифа. Например, «Точка» имеет одни из самых выгодных тарифов для предпринимателей, позволяет ИП снимать и тратить до 800 000 в месяц.

Чтобы не возникло проблем, рекомендуется соблюдать следующие правила:

- После поступления денег на расчетный счет не снимать их минимум 5 дней;

- После снятия средств на счету должно оставаться более половины средств;

- Обналичивать средства как можно реже и только по необходимости;

- Отражать в учете на всякий случай коммерческие расходы.

Почему банки отслеживают снятие средств? Конечно, деньги ИП – это его личное имущество. Но Центробанк вместе с коммерческими второстепенными кредитными организациями отслеживают использование средств. Это необходимо для вычисления фирм-однодневок и мошенников. Поэтому банк может иногда запрашивать отчет в виде чеков от потраченных сумм или заблокировать счет.

Какой процент берут банки за вывод средств

Банковская карта

Сколько времени занимает перевод на собственную карту

Перевод с ИП на карту физ. лица обычно является самым быстрым способом перевода денег. Переводы между физическими лицами происходят в 80 % случаев моментально. Переводы на карточки разных банков могут занимать до нескольких дней. Маленькие кредитные учреждения зачастую переводят средства в течение дня и не занимаются переводами в выходные и праздничные дни.

ИП, как правило, переводят средства на свою собственную карту и уже через нее осуществляют покупки. У крупных кредитных корпораций перевод занимает не более 5 минут. Но если сумма крупная, это время может быть увеличено, а для некоторых переводов даже потребуется подтверждение о совершении перевода (платежное поручение).

Для совершения перевода, необходимо воспользоваться собственным РКО. Как правило, при переводе на карточку самого индивидуального предпринимателя, налоговая служба не облагает переводимые средства налогами.

Если ИП подозревает, что будет потребность срочных переводов – перед выбором кредитного учреждения для РКО лучше проверять эту информацию. Кстати, будет лучше, если обслуживание по расчетному счету будет осуществляться в том банке, где у физического лица оформлена его собственная банковская карточка.

Комиссия за перечисление средств

Банки взимают комиссионный процент за переводы со счетов индивидуальных предпринимателей в адрес физических лиц. При этом сумма комиссионного вознаграждения будет более высокой, если участвующие в операции счета оформлены в разных банковских учреждениях.

Тарифы на данную услугу отличаются в зависимости от банка, обслуживающего расчетный счет ИП (см. таблицу).

|

Комиссионное вознаграждение (внутрибанковские операции) |

Минимальная сумма комиссии, рубли |

|

|

ПАО «Сбербанк» |

1,1% |

115 |

|

АО «Россельхозбанк» |

1% |

100 |

|

ПАО «ВТБ 24» |

1,5% (не взимается до достижения месячного лимита в 150 тыс. рублей) |

— |

|

АО «Альфа-Банк» |

0,5% (не взимается до достижения месячного лимита в 50 тыс. рублей) |

100 |

|

ПАО «ВТБ» |

1% |

100 |