- Проводки по счету 84 — Нераспределенная Прибыль

- Похожие публикации

- Для чего используется

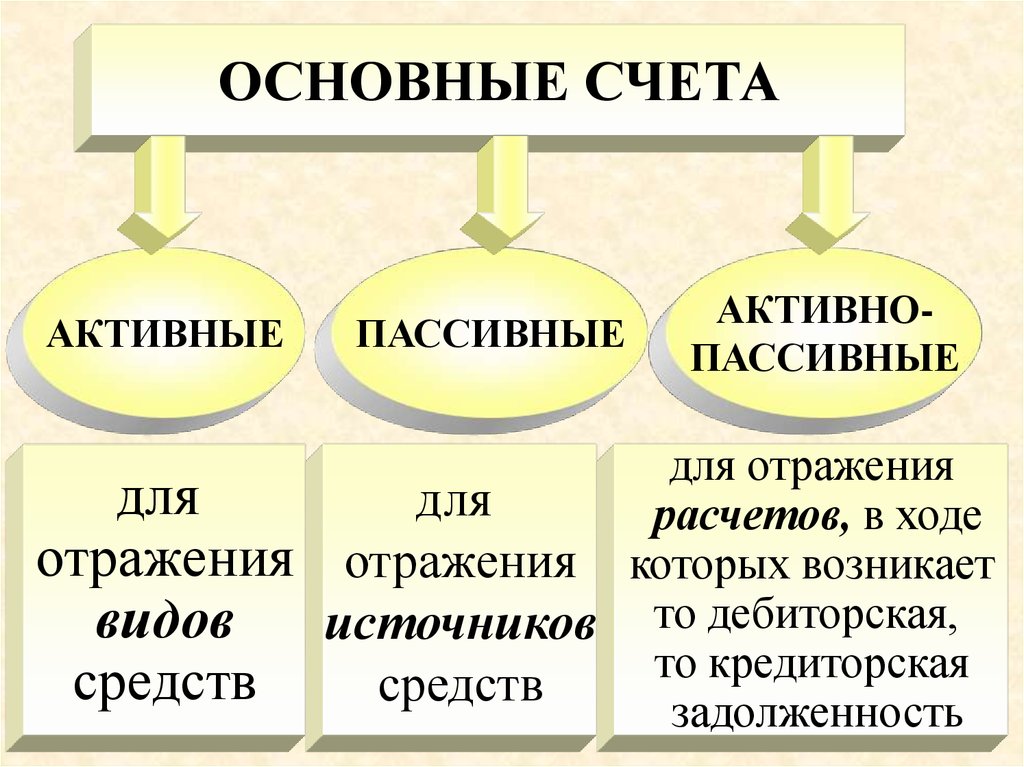

- Характеристика счета

- Как закрывается

- Счет 84 – активный или пассивный?

- Существующие субсчета

- Видео-урок «Бухучет нераспределенной прибыли»: проводки, пример

- Возмещение убытков

- Похожие публикации

- Корреспонденция с другими счетами

- Как закрыть 84 счет при УСН – проводки

Проводки по счету 84 — Нераспределенная Прибыль

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

По итогам года организация определяет финансовый результат от своей деятельности. Финансовый результат формируют доходы и расходы от основных видов деятельности, отражающиеся на счете 90 «Продажи». прочие доходы и расходы. отражающиеся на счете 91, а также налоги (налог на прибыль ) и другие доходы и расходы, не включенные в счета 90 и 91. Например, напрямую на счет 99 списываются чрезвычайные расходы.

В конце года выполняются закрывающие проводки, счета 90 и 91 закрываются, итоговый финансовый результат формируется на счете 99 – по дебету отражается убыток, по кредиту – прибыль. Подробнее о формировании итогового финансового результат можно прочитать в этой статье .

В данной статье хочу подробнее остановиться на том, что в дальнейшем происходит с полученной прибылью или убытками.

В конце года, когда все счета закрыты, все проводки выполнены и все операции учтены, выполняется последняя завершающая проводка – по отражению чистой прибыли или убытка за год.

Д99 К84 – отражена величина чистой прибыли за год.

Д84 К99 – отражена величина убытка за год.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) – это активно-пассивный счет, на котором отражается либо величина нераспределенной прибыли, либо непокрытого убытка.

Читайте более подробно про отражение прибылей и убытков организации статье: «Учет финансовых результатов. Счет 99 — прибыли и убытки «.

По окончанию года на собрании участников общества принимается решения о том, на что будет использована нераспределенная прибыль или как будет покрываться полученный убыток. Итогом собрания является его письменное решение, в котором оговариваются эти моменты. В соответствии с этим решением и выполняются все дальнейшие проводки по распределению чистой прибыли или покрытию убытков (в зависимости от того, какой финансовый итог деятельности общества).

Прежде всего, надо сказать, что распределять прибыль можно только один раз и только на основании решения собрания. Если не будет решения, то и прибыль распределять нельзя.

Важно, что распределение происходит только один раз в год – на собрании участников по окончанию года. Если принято решение не распределять прибыль, то она так и будет отражаться по кредиту счета 84, в следующих годах она будет считаться нераспределенной прибылью прошлых лет и может быть использована только на реинвестирование.

При определении того, на что может быть «потрачена» чистая прибыль за год, необходимо также учитывать положения учетной политики организации .

![]()

Чистая прибыль может быть использована на:

- Создание резервного капитала (для акционерных обществ создание этого капитала является обязательным);

- Погашение убытков прошлых лет;

- Выплату дивидендов участникам общества в соответствие с размером их доли (вкладов);

- Другие цели (путевки работникам, материальная помощь, благотворительность и пр.).

Видео урок про ведение бухучета в организации по счету 84 «Нераспределенная прибыль, непокрытый убыток». Рассмотрены практические примеры с ключевыми проводками и типовые ситуации по учету. Ведет урок преподаватель сайта «Бухгалтерский и налоговый учет», главный бухгалтер Гандева Н.В. Для просмотра нажмите ниже на видео ⇓

Проводки по счету кредит — это прибыль или убыток и что показывает дебет? Впоследствии прибыль может быть направлена на дивиденды, переводы в резервный капитал, увеличение уставного капитала и капитальных вложений. Убыток может быть компенсирован за счет резервов, добавочного капитала, допвзносов собственников.

Счет 75 — активный или пассивный? ОСВ по счету Забалансовые счета бюджетного учета. Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки — Финансовый результат — Реформация — Нераспределенная прибыль — Убыток

Нераспределённая прибыль — это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников. Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли — по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:. Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Счет 84 в бухгалтерском учете используется организациями для отображения сумм нераспределенной в течение отчетного периода прибыли или образовавшегося непогашенного убытка. Кроме того, суммы на счете отображены нарастающим итогом, то есть здесь также зафиксированы сведения о нераспределенном финансовом результате прошлых периодов.

В конце отчетного года осуществляется процедура реформации баланса, в результате которой дополнительной проводкой нераспределенный остаток финансового результата деятельности отображается по сч. Примечание от автора! Реформация баланса — необходимая процедура, выполняемая по состоянию на 31 декабря отчетного года на другие даты — при ликвидации юридического лица.

Нераспределенная прибыль в целях бухгалтерского учета – это итоговый положительный финансовый результат организации, выявленный в конце года путем сопоставления всех ее доходов, расходов, прибылей и убытков, возникших в течение года. При этом нераспределенной прибылью считается и прибыль прошлых лет, не использованная организацией на выплату доходов, покрытие убытков и иные цели.

Для учета нераспределенной прибыли используется счет 84 «Нераспределенная прибыль (непокрытый убыток)» (Приказ Минфина от 31.10.2000 № 94н). На этом же счете учитываются и суммы непокрытого убытка организации.

Дебет счета 99 – Кредит счета 84

Аналитический учет на счете 84 должен вестись по направлениям использования средств.

Нераспределенная прибыли организации отчетного года и прошлых лет может быть использована на выплату доходов участникам, покрытие убытков, увеличение уставного или формирование резервного капитала и иные цели.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Прибыль направлена на выплату доходов участникам | 84 | 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов» |

| Начислены дивиденды участникам, являющимся работниками организации | 84 | 70 «Расчеты с персоналом по оплате труда» |

| Произведены отчисления в резервный фонд | 84 | 82 «Резервный капитал» |

| Прибыль направлена на увеличение уставного капитала | 84 | 80 «Уставный капитал» |

Для чего используется

План счетов предписывает показывать на 84 счете наличие и движение сумм нераспределенных финансов (непокрытого убытка). Он необходим для закрытия года, поэтому информация по операциям отражается на нем накопительно, позволяя сформировать сведения за период хозяйственной деятельности компании.

Доходы организации на конец года могут превышать затраты и наоборот. Однако данный счет не показывает ущерб, понесенный в результате хищений с предприятия — он подлежит списанию по итогам проведения инвентаризации, выявившей недостачу. Исходя из того, насколько успешным был отчетный период, на счет 84 списываются итоговые проводки с 99-го счета. Денежные средства отсюда могут выплачиваться в качестве доходов учредителям. Это относится как к сотрудникам компании, так и к сторонним лицам.

Характеристика счета

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений.

Счет 84 нельзя назвать активным или пассивным — он предназначен для ведения расчетов. Являясь активно-пассивным, он используется для учета операций за полный период существования организации — от даты ее образования и вплоть до официальной ликвидации бизнеса.

Виды и назначение 84 счета бухгалтерского учета

«Нераспределенная прибыль», как один из важнейших счетов бухучета, позволяет получить обобщенную информацию об объемах дохода/потерь после уплаты налогов по всем видам деятельности предприятия, но пока не получивших целевого назначения. Такая организация аналитического учета дает возможность контролировать эффективность каждого из коммерческих направлений деятельности.

Тем, кто сомневается, кредит 84 счета — это прибыль или убыток, можно уверенно ответить, что речь о первой из названных учетных категорий. Это означает, пополнение счета происходит в результате списания доходов в корреспонденции с 73, 75, 79, 80, 82, 83, 84, 99 счетами, а дебет 84 счета показывает информацию об уменьшении объема финансов или списания потерь в корреспонденции с 70, 75, 80, 82, 83, 99, а также 51, 52, 55.

Все сводится к тому, что кредитовое сальдо показывает чистую прибыль бизнеса. Расходоваться она может на различные цели, включая уплату доходов владельцам или вложение финансов в развитие дела. Дебетовое сальдо здесь является непокрытым убытком деятельности.

Как закрывается

Осуществление реформации баланса по итогам года обязательно для организаций, отчитывающихся по различным формам налогообложения, в том числе и использующих упрощенку (УСН). В соответствии с правилами бухучета, внутренними проводками предварительно закрываются субсчета к счету 90, после чего обнуляются 90, 91 и 99 счета.

Результаты операций переносятся в таком порядке на счет 84 в бухгалтерском учете:

- Д90, 91 К99 или Д99 К90, 91 — закрытие доходов;

- Д99 К84 или Д84 К99 — списание сумм чистой денежной выгоды или финансовых потерь.

Закрывать прибыль/убытки необходимо следующим образом:

- Д90.9 К99 или Д99 К90.9 — отражение доходов/потерь по основной деятельности;

- Д99 К84 — списание сумм чистой денежной выгоды.

Отсюда видно, что кредит 84 счета сообщает о доходах, а дебет (проводка Д 84 К 99) информирует об ущербе.

С целью распоряжения средствами здесь могут выполняться такие проводки:

- Д84 К75 — перевод сумм на выплату дивидендов за год.

- Д84 К80 — присоединение денег к уставному капиталу.

- Д84 К82 — включение в резервный капитал.

- Д84.3 К84.2 — частичное или полное покрытие накопленных убытков.

Соответствующие счета обнуляются по итогам года, что становится частью процедуры реформации баланса.

Дебет и кредит

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

84 счет бухгалтерского учета это активно-пассивный счет, он может иметь сальдо:

- по кредиту, если по итогам периода после налогообложения осталась прибыль;

- по дебету, если период завершен с убытком.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Существующие субсчета

![]()

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы.

По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы.

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04.

Видео-урок «Бухучет нераспределенной прибыли»: проводки, пример

Рассматриваемый счет бухгалтерского учета эксплуатируется для того, чтобы показывать и анализировать сводную информацию о нераспределенной прибыли (непокрытом убытке). Размер последнего показателя становится известен после закрытия финансового года. Типовые проводки и наглядные примеры призваны помочь разобраться в тонкостях использования счета 84 и нюансах отражения операций с поступлениями, которые не были распределены.

Уплата дивидендов и пополнение резерва

По итогу 2018 года АО «Ромашка» получило чистый денежный прибыток в объеме 1 853 000 руб. В результате проведения собрания учредителей было решено распределить её на выплату дивидендов (60%) и увеличение резервного фонда (20%).

| Дт | Кт | Сумма, руб. | Осуществляемая проводка | Документ-основание |

| 99 | 84.01 | 1 853 000 | Перемещение чистого дохода | Итоговый финансовый отчет |

| 84.01 | 82 | 370 600 | Доля чистой прибыли, перенесенная на фонд резерва |

Протокол общего собрания учредителей |

| 84.01 | 75.02 | 1 111 800 | Общий размер дивидендов | |

| 84.01 | 84.02 | 370 600 | Объем нераспределённых средств |

Возмещение убытков

На январь 2019 года резервный капитал ООО «Феникс» составил 150 000 рублей, а потери по итогам 2018 года достигли 210 000 руб. Учредители общества провели собрание, где приняли решение перекрыть расходы частично суммой, взятой из резервного капитала, частично — внеся собственные средства. Суммы личных доплат совладельцев должны быть пропорциональны их долям в уставном капитале:

- Нигматуллина Н.А. — 65%, субсчёт 75.01;

- Ким И.И. — 35%, субсчёт 75.02.

| Дт | Кт | Сумма, руб. | Осуществляемая проводка | Документ-основание |

| 84.02 | 99 | 210 000 | Размер непокрытого ущерба | Итоговый финансовый отчет |

| 82 | 84.02 | 85 000 | Частичное погашение убытка средствами резервного капитала | Протокол общего собрания учредителей |

| 75.01 | 84 | 81 250 | Отображение задолженности Нигматуллиной Н.А. | Бухгалтерская справка |

| 75.01 | 84 | 43 750 | Отображение задолженности Ким И.И. | |

| 51 | 75 | 125 000 | Отображение возмещения потерь взносами соучредителей | Платёжное поручение |

Разобравшись со спецификой работы со счетом 84, можно правильно закрыть финансовый год, отразив соответствующие операции в документах. Также показанные в нем операции помогут понять, насколько убыточным или доходным стал минувший год для организации и ее владельцев.

Похожие публикации

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Вывод – мы выяснили, что ответ на вопрос, Кт 84 счета – это прибыль или убыток, в любом случае обозначает чистую прибыль компании, которая остается после налогообложения и может быть направлена на нужные цели по Закону № 208-ФЗ от 26.12.95 г. и 14-ФЗ от 08.02.98 г.

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Многие бухгалтеры ищут правила закрытия счетов — проводки и проводки счетов бухгалтерского учета. Посмотрим, на что прежде всего нужно обратить внимание. Но прежде изучите статьи про ПБУ 2016 и бухгалтерский учета при УСН .

Кстати, о том, как исправлять ошибки в бухгалтерском учете, мы подробно писали в статье на нашем сайте . Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется «Типовые бухгалтерские проводки при УСН «

Любой фирме придется закрывать год и для этого нужно использовать правила закрытия счетов (специальные проводки). Это сводится к реформации баланса . то есть к обнулению некоторых счетов. Обязательно закрывать счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», отведенные для отражения реализации и финансовых результатов. Остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Перед тем как приступить к данной процедуре, необходимо выполнить подготовительную работу. Проверьте остатки, во-первых, по счетам 41 «Товары» и 10 «Материалы» (при большом ассортименте, возможно, понадобится инвентаризация), а во-вторых, по счетам незавершенного производства 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу». Изучив результаты, разберитесь, не вкралась ли ошибка из-за не списанных вовремя расходов.

Перед реформацией баланса полезно также свериться с данными контрагентов и уточнить остатки задолженностей. Не помешает узнать в своей налоговой инспекции, все ли платежи прошли, нет ли каких-то невыясненных сумм и т. д.

Короче говоря, лучше просмотреть все счета и, пока есть время, исправить недочеты, внеся нужные корректировки на последнюю отчетную дату — 31 декабря.

Теперь перейдем непосредственно к реформации. В принципе ничего сложного здесь нет, но мы решили рассказать подробнее о каждом обнуляемом счете.

ВИДЕО ПО ТЕМЕ: Счет 84 «Нераспределенная прибыль, непокрытый убыток»: проводки, примеры. Бухучет просто!

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета БСЧ признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу. Какие счета закрываются в конце месяца или года?

Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании. БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Порядок заключения сч. Так, предусмотрено два ключевых способа:. Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов. Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц год , то остатков, по данным БСЧ, быть не должно.

Типовые записи по списанию производственных затрат:. Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству. По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности.

Данная операция представляет собой сравнение субсчетов сч. Если фирма получила прибыль выручка превысила совокупные затраты , то бухгалтер формирует проводку:. Если компания сработала себе в убыток выручка ниже совокупных затрат , то регистрируется проводка:.

Следовательно, субсчета сч. Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:. Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности.

Данный финрезультат определяется как разница между субсчетами сч. В свою очередь, сч. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:. Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ с 01 по Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:.

Корреспонденция с другими счетами

Когда имеет место рост дохода или покрытие затрат, счет 84 по кредиту корреспондирует с другими счетами, на которых отражаются финансовые результаты, капитал и расчеты. Взаимодействие с денежными счетами осуществляется по дебету в одновременно с распределением поступлений.

| Дт | Кт | Осуществляемая проводка |

| 99 | 84.01 | Перенос объема чистой денежной выгоды по итогу заключительного оборота отчётного периода (декабрь) |

| 84.01 | 75.02/70 | Уплата дивидендов (в соответствии с датой протокола) |

| 84.01 | 82/80 | Перенос чистой прибыли к резервному/уставному капиталу |

| 80 | 84 | Снижение уставного капитала до размера чистых активов (в соответствии с датой государственной регистрации) |

| 84.02 | 99 | Перенос объема потерь по итогу заключительного оборота отчетного периода (декабрь) |

| 99 | 84.03 | Отображение полной суммы нераспределённых заработанных средств между совладельцами компании |

| 82/75/80 | 84.02 | Отображение возмещения потерь из средств резервного капитала (в соответствии с датой протокола)/из собственных средств совладельцев/ из уставного капитала (после регистрации соответствующих изменений) |

| 84.03 | 84.02 | Возмещение затрат из накоплений до сих пор не распределенной прибыли |

| 84.03 | 84.04 | Отображение факта расходования нераспределённых сумм на приобретение организационной собственности |

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Непокрытый убыток — это финансовые потери организации негативного характера, образовавшиеся за период отчетного года или прошлых лет. Счет 84 применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса — в конце отчетного года.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Дебет и кредит

В соответствии с Планом счетов, утвержденным приказом Минфина России от 31.10.2000 № 94н. на счете 90 «Продажи» могут быть открыты следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

«Упрощенцы» не являются плательщиками НДС, поэтому субсчет 90-3 практически не используют (разве что захотят по собственной инициативе выставлять счета-фактуры с НДС и соответственно перечислять данный налог в бюджет на основании пункта 5 статьи 173 НК РФ). Об этом говорится в пунктах 2 и 3 статьи 346.11 НК РФ

Субсчет 90-4 тоже не пригодится, так как при производстве подакцизной продукции «упрощенка» запрещена. Остаются только субсчета 90-1, 90-2 и 90-9. Их и будем рассматривать.

Напомним, что в течение года на субсчете 90-1 накапливается выручка за товары (работы, услуги), на субсчете 90-2 — их себестоимость, а на субсчете 90-9 ежемесячно отражается финансовый результат от продаж — положительная или отрицательная разница названных показателей.

ДЕБЕТ 90-1 КРЕДИТ 90-9;

ДЕБЕТ 90-9 КРЕДИТ 90-2.

Если в течение года финансовые результаты формировались верно, то после этих операций на счете 90 останется ноль.

ООО «Заря» применяет УСН (объект налогообложения — доходы минус расходы) и ведет бухгалтерский учет в полном объеме. Занимается оптовой торговлей. За 2016 год выручка от реализации составила 15 400 750 руб. себестоимость проданных товаров — 10 600 900 руб. издержки обращения — 2 800 920 руб. Закроем счет 90.

https://www.youtube.com/watch?v=P3MeZFwmwP4

Следуя условиям, представим бухгалтерский учет фирмы до реформации счета 90 (табл.).