Как оформить и подписать акт сверки с разногласиями

Заполнение актов сверки взаиморасчетов обычно вменяется в обязанность бухгалтеру, который ведет данный участок: для поставщиков – сотруднику, получающему первичные документы по поставкам, для покупателей и заказчиков – тому, кто отписывает товары, материалы на продажу. После заполнения и подписи акт передается второй стороне для внесения своих данных.

Заполненный документ обязательно подписывается представителями обеих сторон. Кем именно – зависит от цели сверки:

-

Для целей подтверждения расчетов между организациями (ИП) и учета – руководителями сторон и/или главными бухгалтерами.

-

Для прочих – например, для обоснования претензии или обращения в суд, акты сверки взаиморасчетов с контрагентами должны подписываться руководителями, индивидуальными предпринимателями лично или уполномоченными представителями с подтверждением их полномочий. Причем для представителя ИП доверенность должна быть нотариально заверена. При подписании нужно получить (или приложить) заверенные копии документов, подтверждающие право подписи.

https://www.youtube.com/watch?v=VFQIC8wT8oc

Законодательно такой порядок подписания не утвержден, по общему правилу ответственность за состояние учета несет руководитель, и именно он имеет право, как единоличный исполнительный орган организации, подписывать любые документы от имени компании, однако в деловой практике руководствуются изложенными вариантами.

Бланк «Акт сверки взаиморасчетов», образец оформления приведены далее.

Акт сверки с разногласиями оформляется в том случае, если вторая сторона не согласна с информацией по акту сверки. Пример этому – наличие ошибок (умышленных или нет).

Акт с разногласиями (или протокол разногласий) оформляется в свободной форме или по ранее установленному в организации образцу. При этом оформить бумагу можно и в печатном, и в бумажном варианте. Важно отразить ключевые моменты документа и подписать его.

Как оформить акт с разногласиями:

- Написать в шапке название и номер документа, указать дату составления, дать сведения о первоначальном акте сверок, по которому есть возражение.

- Указать сведения о сторонах (название компаний, уполномоченные лица).

- Указать пункты, с которыми не согласна компания. Можно оформить основную часть в виде таблицы.

| Номер пункта по акту сверки №3 от 26.03.2020 | Предмет разногласий | Предложение об изменении информации |

| п. 1.2 | Сумма поставки 185 000 р. | По данным бухгалтерского учета ООО «Лунный свет» сумма поставки – 184 500 р. |

| п. 2.1 | Сумма поступлений на счет 75 000 р. | Сумма поступлений по данным бухгалтерского учета ООО «Лунный свет» 73 568 р. |

К акту разрешается прикладывать договоры, счета и прочие документы, доказывающие факт разногласий.

Акт разногласий к акту сверки – это тот же протокол разногласий. Составляется такой документ аналогично. Если в компании установлен шаблон бумаги – документ о разногласиях по акту сверки оформляется в установленном порядке. В остальных случаях, документация составляется в свободной форме с указанием:

- информации о первоначальном акте сверки;

- сведениях о контрагентах;

- ключевой информации о найденных расхождениях в суммах и прочих сведениях;

- подписей руководителя и бухгалтера.

Такой акт обязан заполнить (если есть расхождения) бухгалтер по расчетам, за которым закреплен данный участок работы.

Если в полученном акте сверки расчетов обнаружены некоторые расхождения, можно поступить таким образом:

- заполнить правую часть по данным своего бухгалтерского учета;

- ниже указать разногласия или сразу же составить протокол разногласий;

- указать конечное и начальное сальдо в рассматриваемом периоде, итоги расчетов, в пользу кого существует задолженность;

- подписать такой акт.

Можно также по тексту указать расхождения (не хватает каких-либо документов, охвачен не тот период времени, или не учтены все договоры).

Также бухгалтер:

- может поставить подпись, если расхождения незначительны;

- или наоборот – не подписывать вообще, а сразу составить протокол разногласий.

В любом случае, необходимо связываться с бухгалтером второй фирмы, выявить неточности и ошибки, при необходимости – обменяться недостающими документами. Далее, когда все будет решено, составляется верный акт сверки (неважно, какой из сторон) и передается на подпись.

Заполнение акта требует постановки печатей от каждой стороны, но из-за того, что с 2016 такой атрибут не обязателен в деятельности компаний, на акте печатей может не быть.

Однако при рассмотрении дел в суде, юридически значимой будет документация с подписями и печатями. Поэтому при ее наличии в организации, лучше ставить печать на подписанных актах.

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги. Учет расходов на коммунальные услуги освещен здесь.

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

Акт сверки с разногласиями оформляется в том случае, если

вторая сторона не согласна с информацией по акту сверки. Пример этому – наличие

ошибок (умышленных или нет).

Акт с разногласиями (или протокол разногласий)

оформляется в свободной форме или по ранее установленному в организации

образцу. При этом оформить бумагу можно и в печатном, и в бумажном варианте.

Важно отразить ключевые моменты документа и подписать его.

| Номер пункта по акту сверки №3 от 26.03.2019 | Предмет разногласий | Предложение об изменении информации |

| п. 1.2 | Сумма поставки 185 000 р. |

По данным бухгалтерского учета ООО «Лунный свет» сумма поставки – 184 500 р. |

| п. 2.1 | Сумма поступлений на счет 75 000 р. |

Сумма поступлений по данным бухгалтерского учета ООО «Лунный свет» 73 568 р. |

К акту разрешается прикладывать договоры, счета и прочие

документы, доказывающие факт разногласий.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

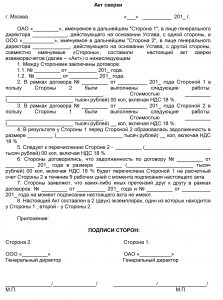

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

- основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

- удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты. По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности.

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки.

Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

При отправке акта сверки взаимных расчетов часто организации прикладывают сопроводительное письмо. В нем перечисляют направленные документы, указывают просьбу подписать акты и вернуть их на адрес отправителя. Помимо прочего сопроводительная записка устанавливает возможные способы урегулирования конфликтов.

Наличия унифицированной формы сопроводительного письма не предусмотрено, однако данный документ, как и прочие, подчиняется правилам деловой переписки. По этой причине сопроводительное письмо не является площадкой для изобретения собственных формулировок. При регулярном обмене актами взаиморасчетов необходимость в письме такого рода и вовсе отпадает.

Вследствие обнаружения поставщиком дебиторской задолженности оформляется письмо на возврат денег по акту сверки взаиморасчетов. Посредством данного документа поставщик указывает своему контрагенту на наличие задолженности и просит ее оплатить. Письмо о погашении задолженности позволяет разрешить возникшие долговые обязательства между контрагентами в досудебном порядке, что предоставляет возможность наладить эффективное и долгосрочное сотрудничество.

Письмо о задолженности составляется на фирменном бланке организации с указанием полного адреса, банковских реквизитов и точной суммы долга. В основании письма необходимо поставить номер акта сверки и дату его заключения. После отправки документации от поставщика требуется лишь ожидать действий со стороны своего делового партнера. Отказ от оплаты долга согласно акту сверки является основанием для судебного иска.

В ходе ведения бизнеса между поставщиками и покупателями неминуемо образуются долговые обязательства. Постоянное отслеживание наличия задолженности обеспечивает продуктивную работу предприятия и соблюдение норм гражданского законодательства. Для этого предприятие составляет запрос на акт сверки с контрагентом, по которому данный акт отсутствует.

Перед тем как проводить сверку, следует установить период, за который следует включать данные в составляемый документ.

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Согласно законодательству Республики Казахстан акт сверки взаиморасчетов между контрагентами не признается первичным документом. Соответственно единого образца документа не предусмотрено, и организация может самостоятельно решать, как заполнять бумаги сверки расчетов.

В случае отсутствия задолженностей между организациями акт сверки взаимных расчетов носит символический характер. В таком случае обычно обходятся подписями лишь главных бухгалтеров обеих организаций. Однако при наличии имущественных споров такой акт не будет принят в качестве доказательства в суде.

Согласно законодательству Республики Беларусь акт сверки расчетов в РБ составляется по мере необходимости. В обязательном порядке данный акт формируется лишь при проведении инвентаризации расчетов с партнерами. Однако законом не определены ни формы документов, которые должны оформляться сторонами в ходе инвентаризации, ни технология ее проведения.

На практике нередко должник отказывается проводить сверку расчетов. Следует отметить, что в данной ситуации обладатель дебиторской задолженности не защищен законодательно на должном уровне. Так, сверка расчетов по инициативе одного из контрагентов не является обязанностью для другого, не установлены сроки проведения сверки расчетов и предоставления документов по ней.

|

Бланк составляется в свободной форме, из бухгалтерского учета переносятся данные за необходимый временной отрезок. Берутся только суммы по операциям, затрагивающие обе стороны.

Данные в бланк акта сверки вносятся в виде таблицы с двумя столбцами: дебет и кредит. После этого данные в дебет и кредит переносятся из бухгалтерского счета учета взаиморасчетов именно с нужным контрагентом. Например, если составляет акт сверки поставщик, то необходимо брать данные из счета 62, на котором отражаются данные по расчетам с покупателями.

Для каждой операции указывается сумма, содержание операции и документ, на основании которого выполнена запись в бухучете.

После того, как данные за весь расчетный период внесены в таблицу, считается итоговое сальдо. На основании этого сальдо можно увидеть наличие задолженности или же ее отсутствие.

Бланк, образец акта сверки и сопроводительное письмо к нему

Законодательно утвержденной формы у акта сверки нет. Обычно основная его часть имеет вид таблицы, поделенной пополам. Обе половины идентичны по набору входящих в них граф:

- порядковый номер;

- вид операции, дата и номер документа;

- дебет;

- кредит.

В строках предусматривается отражение:

- сальдо начального:

- каждого из участвующих в сверке первичных документов;

- сумм оборотов по дебету и кредиту;

- сальдо конечного.

Левую половину заполняет составитель акта, а правая предназначается для заполнения второй из сверяющихся сторон. Названия контрагентов при этом приводятся не только над каждой половиной таблицы, но и в тексте над ней, где фиксируется факт составления акта.

Под таблицей каждая сторона отражает итоговый результат проведенной процедуры — в чью именно пользу и в какой сумме (ее приводят не только цифрой, но и прописью) на дату сверки имеется долг. Его удостоверяет подпись (с расшифровкой) руководителя или иного уполномоченного лица от каждой стороны. Здесь же ставится печать и указываются даты подписания.

При отправке акта сверки взаимных расчетов часто

организации прикладывают сопроводительное письмо. В нем перечисляют направленные

документы, указывают просьбу подписать акты и вернуть их на адрес отправителя.

Помимо прочего сопроводительная записка устанавливает возможные способы

урегулирования конфликтов.

Наличия унифицированной формы сопроводительного письма не

предусмотрено, однако данный документ, как и прочие, подчиняется правилам деловой

переписки. По этой причине сопроводительное письмо не является площадкой для

изобретения собственных формулировок. При регулярном обмене актами

взаиморасчетов необходимость в письме такого рода и вовсе отпадает.

Вследствие обнаружения поставщиком дебиторской задолженности

оформляется письмо на возврат денег по акту сверки взаиморасчетов. Посредством

данного документа поставщик указывает своему контрагенту на наличие

задолженности и просит ее оплатить. Письмо о погашении задолженности позволяет

разрешить возникшие долговые обязательства между контрагентами в досудебном

порядке, что предоставляет возможность наладить эффективное и долгосрочное

сотрудничество.

Письмо о задолженности составляется на фирменном бланке

организации с указанием полного адреса, банковских реквизитов и точной суммы

долга. В основании письма необходимо поставить номер акта сверки и дату его

заключения. После отправки документации от поставщика требуется лишь ожидать

действий со стороны своего делового партнера. Отказ от оплаты долга согласно

акту сверки является основанием для судебного иска.

В ходе ведения бизнеса между

поставщиками и покупателями неминуемо образуются долговые обязательства.

Постоянное отслеживание наличия задолженности обеспечивает продуктивную работу

предприятия и соблюдение норм гражданского законодательства. Для этого

предприятие составляет запрос на акт сверки с контрагентом, по которому данный

акт отсутствует.

Порядок оформления

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Унифицированная форма для проверки операций между контрагентами отсутствует. Основанием для этого служит Письмо Минфина от 18.02.2005 г. № 07-05-04/2. В связи с этим организациями разрабатывается собственная форма для заполнения, а также протокол разногласий.

Согласно Российскому законодательству не запрещено производить зачет взаимных обязательств по заявлению одной стороны. Таким образом, погасить взаимные обязательства можно в одностороннем порядке.

Чтобы это сделать, нужно предварительно уведомить об этом партнеров в письменном виде. Для этого инициатор должен направить другой стороне заказное письмо с уведомлением внутри.

Оно пригодится в обязательном порядке при возникновении спорных ситуаций и судебных разбирательств.

Акт взаиморасчетов простой документ и значительно облегчает трудовую деятельность сотрудников и взаимодействие между организациями. Он имеет много преимуществ и предназначен для облегчения жизни бизнеса в целом. Его легко составить и в нем мало нюансов.

Заявление на

акт сверки с налоговой

В случае проведения сверки с инспекцией Федеральной

налоговой службы (ИФНС) также требуется предоставление запроса о направлении

акта сверки. При соответствии содержания акта сверки бухгалтерским данным

предприятия налоговый орган обязан выслать акт в течение 10 дней. Зачастую же акт

сверки с ИФНС организация получает в течение суток по коммуникационным каналам

связи.

В случае проведения сверки с инспекцией Федеральной налоговой службы (ИФНС) также требуется предоставление запроса о направлении акта сверки. При соответствии содержания акта сверки бухгалтерским данным предприятия налоговый орган обязан выслать акт в течение 10 дней. Зачастую же акт сверки с ИФНС организация получает в течение суток по коммуникационным каналам связи.