Камеральная проверка — что такое ?

Юридическое лицо, в случае получения соответствующего запроса налоговой службы, обязано предоставить на проверку бумажные документы в прошитом виде. Как сделать это правильно, разъяснил Минфин России.

При этом, бумажные копии документов обязательно должны быть сшиты в соответствии с рекомендациями, которые приводит Минфин. В частности, необходимо сформировать сшив из 150 листов, и не более, которые должны быть пронумерованы с указанием арабских цифр, начиная с единицы, на каждом листе. Листы, входящие в сшив нужно прошивать на 2-4 прокола прочной нитью.

При формировании таких сшивов, уточняют чиновники Минфина, уполномоченные лица организации обязаны «обеспечить сохранение целостности документов (копий документов) в сшивах, а также возможность их свободного чтения и копирования». При направлении документов в орган ФНС, который их запросил, необходимо предоставить вместе с ними сопроводительное письмо, в котором должны быть указаны основания их направления в налоговую, перечень документов, количество сшивов и листов в каждом из них.

При соблюдении этих требований налоговые органы не смогут привлечь налогоплательщика к ответственности за непредоставление запрошенных документов. За это правонарушение, напомним, в соответствии с нормами КоАП РФ предусмотрен административный штраф в размере от 200 до 500 рублей за каждый лист и, в том числе, блокирование расчетного счета организации в банке.

Камеральная проверка – вид налоговой проверки, проводимой по местонахождению налоговой инспекции на основе налоговых деклараций (расчетов) и документов, представленных организацией, а также других документов о ее деятельности, имеющихся у налоговой инспекции (п. 1 ст. 88 НК РФ).

Камеральная налоговая проверка начинается после того, как организация подаст в инспекцию декларацию (расчет). Ее проводят сотрудники налоговой инспекции, уполномоченные на это своими должностными обязанностями. Специального разрешения от руководителя налоговой инспекции на проведение камеральной проверки им не требуется. Об этом говорится в пункте 2 статьи 88 Налогового кодекса РФ.

Налоговая инспекция проводит камеральную проверку на основе:

- налоговых деклараций (расчетов) и дополнительных документов, представленных организацией вместе с отчетностью;

- других документов о деятельности проверяемой организации, которые имеются у налоговой инспекции.

1) у проверяемой организации:

- представить документы;

- представить письменные пояснения о выявленных ошибках (противоречиях) или устранить их;

- представить устные пояснения;

2) у контрагентов проверяемой организации и иных лиц (например, банков) — представить документы (сведения) о проверяемой организации.

к меню ↑

Нитки завязывают на крепкий узел.

- Заверение. После создания единого документа его заверяют подписью руководитель и делопроизводитель.

Нумерация страниц не допускает исправлений. При пропуске страниц можно использовать нумерацию из цифр и букв при разрешении принимающей документы организации. Особенность сшивания для налоговых органов Налоговая служба является серьезным органом, требующим регулярных отчетов. Она имеет право самостоятельно проверить всю предоставленную документацию на правильность оформления и оригинальность.

Налоговый инспектор будет требовать только заверенные документы. Все копии обязаны быть точными дубликатами оригинала и содержать заверяющие реквизиты, имеющие силу в юридическом аспекте. Копии прошивают аналогично оригиналам. Некорректно сшитые документы любые службы откажутся принимать.Существует несколько способов:

- лично, представителем;

- заказным письмом;

- в электронном виде через личный кабинет в ФНС или при помощи телекоммуникационных каналов связи.

Способ представления организация выбирает сама. Бумажные экземпляры сдают в виде заверенных копий. Налоговый орган всегда может потребовать оригиналы для ознакомления. Это возникает при обнаружении несоответствия сведений. Заверенные копии сшивают определенным образом. Сроки предоставления документов Истребованные налоговыми органами документы во время камерных и выездных проверок предоставляют в десятидневный срок (20 дней для консолидированной группы).

Технология сшивания документов это не новинка, еще в древние времена именно с помощью иголки и ниток сшивали книги, работы и прочие бумаги. Сегодня прошивка значительно не изменилась, как ее сделать предоставлены фотографии пошаговго процесса сшивания.

Сперва, проделыванием отверстие. Иногда дырки проделывают с помощью дырокола. В нашем же случае воспользуемся помощью шила. Отверстия располагаются на расстоянии около 2 сантиметров от левого края.

Как можем заметить игла не простая, а толстая и длинная, так званая «цыганская» иголка. В эту иглу заранее вдеваем нить длиной около 40 сантиметров, этого должно хватить для двух прошивов, специально что бы нити не перетерлись за время хранения.

Игла вкалывается с задней стороны оставляя края, которые в дальнейшем будут связаны с встретившимся краем при завершении прошивки.Запись дополняют количеством листов в цифровой и прописной форме, должностью визировавшего копию сотрудника, подпись и расшифровку к ней, дату заверения. Если используется печать, то она должна захватить края наклейки, дату и подпись.

Сегодня продаются готовые наклейки с требуемым текстом. Работнику только останется проставить от руки число листов, подпись и дату. Если в компании используется печать, то копии можно заверить ей. Некоторые организации используют факсимильную подпись для ускорения процесса. Однако ГОСТ допускает только личную подпись, инспектор вправе оштрафовать за каждую по 200 рублей. Налоговые органы не имеют право требовать нотариальную заверку каких-либо бумаг.

Бумажные копии документов

На требования или уведомления из налоговой инспекции нужно среагировать вовремя. Иначе инспекторы заблокируют расчетный счет организации.

В какой срок нужно отреагировать на требование ? Посмотрите дату в требовании. В течение шести рабочих дней после этой даты вы должны отправить в налоговую инспекцию квитанцию о получении этого требования. Либо в тот же срок отказаться от получения, если требование пришло не по адресу.

Допустим, требование вы получили 25 июня. Значит, не позднее 3 июля нужно ответить на него. Если в установленный срок квитанцию не отправить, инспекция вправе заблокировать счет организации.

Важно! Требование по камеральной проверке инспектор вправе направить только в течение трех месяцев со дня, когда вы представили декларацию. Если требование отправили позже, на него можно не отвечать. Из этого правила есть исключение: требование в рамках дополнительных мероприятий налогового контроля инспектор может направить и за пределами трехмесячного срока.

к меню ↑

Исполнить требование о представлении документов организация обязана в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается на следующий день за днем фактического получения требования (п. 2 ст. 6.1 НК РФ).

Инспекция может направить требование в электронном виде по телекоммуникационным каналам связи. В этом случае определение 10-дневного срока, отведенного на подготовку и подачу документов, имеет некоторые особенности.

Организации, которые обязаны сдавать налоговую отчетность по ТКС, отсчитывают 10-дневный срок со следующего дня после получения электронного требования из инспекции. При этом не позднее чем на шестой рабочий день после отправки требования инспекцией организация должна подтвердить получение требования электронной квитанцией о приеме (п. 5.1 ст. 23 НК РФ).

Пропуск шестидневного срока, установленного для отправки квитанции, может повлечь за собой серьезные последствия. В течение 10 рабочих дней после того, как шестидневный срок истечет, если квитанция не будет отправлена, инспекция вправе заблокировать банковский счет организации (подп. 2 п. 3 ст. 76 НК РФ).

Организации, которые не обязаны сдавать налоговую отчетность по ТКС, могут не реагировать на поступление требований в электронном формате. Не получив от организации электронной квитанции о приеме требования, инспекция направит требование на бумажном носителе. Это следует из положений пунктов 15, 16 и 19 Порядка, утвержденного приказом ФНС России от 17 февраля 2011 г.

№ ММВ-7-2/168. В этом случае 10-дневный срок, отведенный на представление документов, нужно отсчитывать со следующего дня после поступления бумажного требования. При этом если инспекция отправила бумажное требование по почте, датой его поступления в организацию считается шестой день с момента отправки заказного письма (п. 4 ст. 31 НК РФ).

к меню ↑

С 4 января 2019 года копии бумажных документов представляйте в налоговую инспекцию по новым правилам. Требования, как заверять копии, ФНС впервые утвердила в приложении 18 к приказу от 07.11.2018 № ММВ-7-2/628.

![]()

Копии нужно объединять в тома максимум по 150 листов в каждом. Если документ больше 150 листов, делить его на разные тома не нужно. После того как сгруппируете копии документов по томам, нужно:

- пронумеровать листы сплошным способом арабскими цифрами, начиная с единицы;

- прошить листы прочной нитью, концы которой вывести на оборотную сторону последнего листа и связать;

- приклеить бумажную наклейку и сделать на ней заверительную надпись – наименование должности, подпись, Ф.И.О., количество листов арабскими цифрами и прописью, дату. Подпись должна частично захватывать бумажную наклейку, ставить печать не требуется.

Прошитые и заверенные копии надо надежно скрепить, чтобы подшивка не распадалась при изучении и копировании. Все листы в подшивке должны свободно читаться и копироваться. Представить тома с копиями в инспекцию надо с сопроводительным письмом. В письме или приложении к нему должна быть опись представленных документов.

До 2019 года не было единых правил, как заверять и сшивать копии документов для камеральной, выездной и встречной проверок. На практике все руководствовались письмом Минфина от 29.10.2015 № 03-02-РЗ/62336, которое ФНС довела до сведения инспекторов письмом от 05.11.2015 № ЕД-4-2/19237. Требований к копиям было больше.

Наклейка должна была быть размером 40–60 мм на 40–50 мм. Концы нити не могли выходить за наклейку более чем на 2–2,5 см. Заверить копии требовалось печатью (письмо УФНС по Москве от 14.08.2018 № 24-15/176045). ФНС и Минфин в более ранних разъяснениях требовали заверять каждую копию документа в подшивке отдельно, а не всю подшивку целиком (письма Минфина от 07.08.2014 № 03-02-РЗ/39142, от 30.11.2010 № 03-02-07/1-549 и ФНС от 02.10.2012 № АС-4-2/16459).

С новыми правилами заверять копии документов для инспекции станет проще. Требования, которые не прописаны в приказе ФНС, можно не соблюдать. Например, требование ГОСТ Р 7.0.97-2016 ставить на заверительной наклейке слово «Верно».

В случае, когда налоговая инспекция требует представить отксерокопированную документацию (например, в ходе встречной проверки), оформить передаваемый пакет документов лучше по рекомендованным Минфином правилам.

1. Все листы документов, представляемых на бумажном носителе, должны быть разделены на тома (части). При этом объем каждого тома (части) не может превышать 150 листов. Каждый том (часть) прошивается отдельно, нумерация его листов производится сплошным способом арабскими цифрами, начиная с единицы. Требование об ограничении объема одного тома (части) не распространяется на многостраничные документы объемом свыше 150 листов, которые формируются одним томом (частью).

3. Прошивка документов должна производиться таким образом, чтобы:

- обеспечить возможность свободного чтения текста документов, всех реквизитов, дат, виз, резолюций, иных надписей, печатей, штампов и отметок;

- обеспечить возможность свободного копирования каждого отдельного листа документов копировальной техникой;

- исключить возможность механического разрушения листов документов и нитей, которыми они прошиты, при их изучении и копировании.

4. Все листы документов должны быть прошиты прошиваются прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа тома (части) в месте скрепления наклеивается бумажная наклейка, на которой располагается заверительная надпись.

5. Заверительная надпись обязательно содержит наименование должности лица, удостоверившего подлинность документов (либо указание на то, что заверительная надпись сделана индивидуальным предпринимателем (адвокатом, нотариусом, занимающимся частной практикой, арбитражным управляющим, оценщиком, медиатором, патентным поверенным и иным лицом, занимающимся частной практикой), его личную подпись, фамилию, инициалы, указание на количество листов (арабскими цифрами и прописью) и дату. Заверительная личная подпись должна частично захватывать бумажную наклейку.

6. Документы должны быть представлены в налоговый орган с сопроводительным письмом, в котором указывается основание их представления (реквизиты требования о представлении документов (информации) – дата и номер требования), общее количество листов документов. Сопроводительное письмо обязательно содержит или к нему прикладывается опись представленных документов.

к меню ↑

Федеральная налоговая служба выпустила письмо от 04.12.15 № ЕД-16-2/304, в котором разъяснила некоторые вопросы, связанные с представлением документов в рамках налоговых проверок и иных мероприятий налогового контроля. В частности, чиновники сообщили, что инспекторы вправе истребовать у проверяемого налогоплательщика документы, которые ранее тот уже представлял по конкретным сделкам вне рамок налоговой проверки.

Согласно пункту 5 статьи 93 НК РФ, в ходе проведения налоговой проверки, иных мероприятий налогового контроля инспекторы не вправе истребовать у проверяемого лица документы, ранее представленные при проведении камеральных или выездных налоговых проверок. По мнению специалистов ФНС, положение данной нормы не распространяется на случаи представления налогоплательщиком документов вне рамок проведения налоговой проверки.

А значит, инспекторы вправе повторно истребовать у проверяемого лица документы, которые ранее были представлены в инспекцию по запросу о конкретной сделке вне рамок проверки в соответствии со статьей 93.1 НК РФ, которая позволяет налоговым органам истребовать документы относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Если копии документов ранее уже представлялись налогоплательщиком в инспекцию, то запрашивать те же документы вторично сотрудники ИФНС не должны.

Например, при проведении встречной проверки налоговики не вправе истребовать у компании или ИП документацию, которая ранее была представлена в ИФНС во время камеральной или выездной проверки или в рамках налогового мониторинга. Впрочем, из этого правила есть два исключения. Так, повторное истребование документации совершенно правомерно, в случае если:

- документы представлялись в ИФНС в виде подлинников и уже возвращены проверяемому;

- документы, ранее представленные в инспекцию, были утрачены вследствие непреодолимой силы (например, сгорели при пожаре).

Внимание

![]()

Как видно, существует несколько вариантов сшивания. Однако в некоторые учреждения требуют использование только ниткой. Это является мерой безопасности: заменить сшитые листы, закрепленные печатью, невозможно.

Инфо

![]()

Сшивать листы лучше свободно, чтобы они легко открывались и можно снять с них копии. Заверение документов для налоговой Для налоговых органов заверять каждый лист не требуется.

Достаточно поставить подписи на обратной стороне все прошивки. Налоговая служба в любой момент имеет право запросить документы на проверку.

Шаг 1. Комплектация

- Убедитесь, что в получившейся пачке не больше 250 листов, а ее толщина меньше четырех сантиметров.

- Добавьте к блоку чистый лист для сопроводительной надписи. В начале дополнительно можно вложить листы для внутренней описи.

- Параметры архивной книги – максимум 32 х 23 см.

Шаг 2. Нумерация

Пошаговое руководство по прошивке

Прошивка документов.

Подготавливая многостраничный документ, важно тщательно изучить, как правильно сшивать документы для налоговой инспекции по требованию. Для важных бумаг чаще всего используют скрепление нитками – это является самым правильным и надежным способом сохранения комплектации.

Инструкция:

- Используя хорошую нитку и толстую иглу, первое отверстие делают в центре, прокалывая с оборотной стороны.

- Протягивают нитку, оставляя хвост 10-15 см.

- Отступают от предыдущего прокола 1-1,5 см, делают прокол с лицевой стороны.

- Следующий прокол делают от последнего листа, с противоположной стороны от первого отверстия, вытягивая нитку на правую сторону.

- После необходимо попасть с правой стороны в уже имеющееся отверстие и вытянуть нитку к противоположной стороне пачки.

- Нитки вяжут между собой на 2-3 узелка, обрезают, оставляя хвосты одинаковой длины.

- Место сшивания опечатывают папиросной бумагой или бланком для заверения, размером не более 5х5 см. Бумагу необходимо клеить канцелярским клеем. Некоторые используют самоклеящуюся пленку, что неправильно – такая пленка легко отклеивается. Пачку, опечатанную самоклеящейся пленкой, можно легко перепрошивать, что недопустимо и может вести за собой неприятные последствия.

- Нумерация должна присутствовать на каждом листе.

Образец бланка заверения.

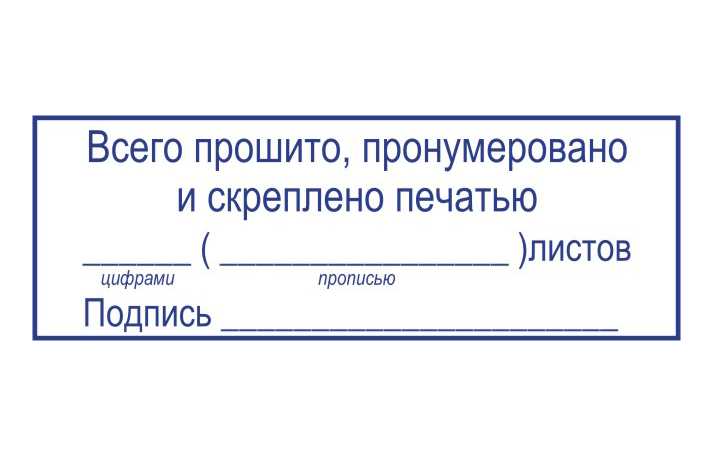

На опечатывающем листке или бланке (образец приведен на фото), необходимо указать количество листов цифрой и прописью. Указать должность, фамилию и инициалы, кто заверил пачку. Ставить подпись и печать нужно, выходя за пределы опечатывающего бланка. Например: прошито и пронумеровано _Х_ (десять) листов, Заверил Иванов В. А., должность, дата, подпись и печать. К пачке необходимо приложить пояснительную записку.

Подшитую пачку копий для предоставления в налоговую инспекцию заверяет руководитель предприятия или уполномоченное на подобные действия лицо. Прошитый устав для регистрации юридического лица заверяет учредитель, если он один, или представитель общего собрания, если учредителей несколько.

На первый взгляд, подшить документы для налоговой может показаться задачей не из легких. Это далеко не так, открытие правил и нюансов поможет осуществить прошивку самостоятельно.

сплошным методом пронумеровать арабскими цифрами (начать с единицы);

прошить листы прочной нитью, вывести ее концы на оборот последней копии и связать их;

наименования должности лица, удостоверяющего подлинность документов (либо указание на то, что надпись сделана ИП, частнопрактикующим или другим лицом);

его росписи, фамилии и инициалов;

пометки о количестве листов в томе (цифрами и прописью);

Особые требования предъявляются к расположению подписи на наклейке – она должна не полностью располагаться на ней, а выходить за ее пределы. Скреплять документ печатью не требуется, поскольку многие предприятия сегодня обходятся без нее.

Прошнуровано и пронумеровано 28 (Двадцать восемь) листов

ИП Федоренко Н.И.

25.01.2019 г. Федоренко

Прошитые копии нужно скрепить так, чтобы подшивка не распадалась при работе с документами, а каждый лист можно было бы достаточно удобно изучать и свободно копировать. Все надписи, отметки, визы, резолюции должны быть хорошо видны.

Подготовленные тома с откопированными документами в ИФНС оформляют сопроводительным письмом, в тексте которого указывается основание их представления – требование ИФНС и его реквизиты, а также обязательно фигурирует опись представленных документов – число подшивок и количество листов в каждой из них и их общее количество.

Как правило, упорядочение и прошивку документов проводит сотрудник, которому это вменено приказом начальника или закреплено в служебной инструкции.

При прошивке документов соблюдается такая последовательность:

- Документы складываются согласно датам или нумерации, в правильном порядке и правильной стороной.

- Все скрепки и скобы, имеющиеся на документах, удаляются, чтобы не мешали.

- Теперь нужно ровно сложить пачку документов, если их немного – это не сложно. В случае большого объема применяется специальное приспособление.

- Следующий шаг – это проделывание дырок. После сшивание документа он должен читаться. Для этого дырочки проделываются на расстоянии до 1,5 см от края. Их должно быть не меньше 3-х штук, если документы важные – 5.

Сначала наметьте точки на месте проколов. Центральное отверстие должно находиться на середине листа, два других на расстоянии 3 см от него вверх и вниз, если их пять, то следующие тоже на расстоянии 3-х см соответственно.

- Если листов до 5-ти — отверстие проделываются иглой или дыроколом, в более толстых делах – шилом. В документах, которые передаются в архивное хранилище, допустимо до 250 листов, в них дырочки сверлят электрическим сверлом или используют специальное приспособление.

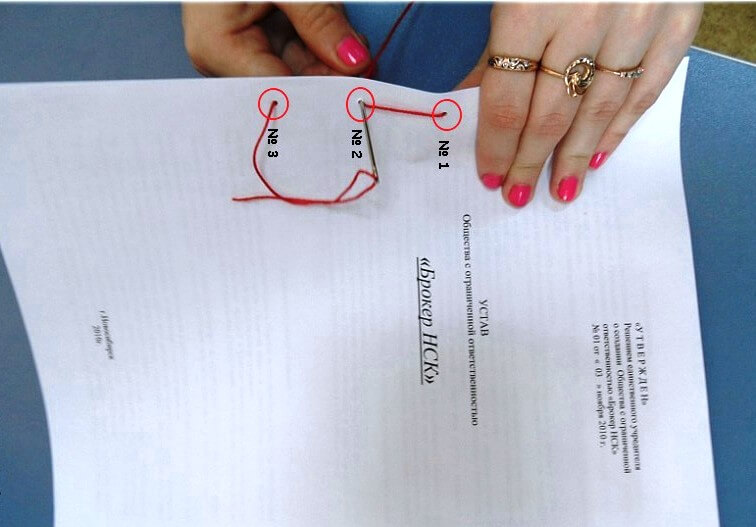

- Теперь в отверстия нужно продеть нить или шпагат. Для прочности прошивают два раза, делают с таким расчетом, чтобы концы нити находились с тыльной стороны. Длина концов – 6 — 7 см, их завязывают на узелок, очень крепко, как можно плотнее к крайнему листу.

- Сверху на узелок и нить наклеивают бумажную наклейку (лист-заверитель) размером 4х8 см, но так чтобы было видно концы нитки, и хорошо просматривался узелок на ней. Клеем заливают весь листик и тщательно приклеивают, это нужно для сохранности дела и имеющихся в нем материалов и доказательства их подлинности. Можно заготовить печатный вариант листика, набрав текст в Word и потом вырезав полоску соответствующего размера. Текст такой:

Подпись _________________(должность, фамилия и инициалы)

- Теперь нужно пронумеровать документы. Место для цифр — правый верхний угол, нумеруют черным карандашом. Ставить чернилами не разрешается. Номера не должны закрывать текст.

![]()

Нумерация строго регламентирована:

- нумеруются только листы и ни в коем случае не страницы;

- опись, находящаяся в деле, нумерации не подлежит;

- письма с конвертами, нумеруются так: сначала нумеруются конверты, затем остальные листы;

- материалы, которые уже имеют нумерацию, все равно нумеруют заново;

- листы большего размера складываются и нумеруются одним номером;

- документы с накрепко прикрепленными сопровождающими материалами (командировочные бланки, счета-фактуры, фото) обозначаются одним номером. Делается это так: с обратной стороны основного листа, от руки пишется опись вложенных документов, нумеруется только основной документ, о количестве прикрепленных материалов обозначается в примечании к описи, либо в заверительном листе помечается: «на листе № вложено столько-то листов согласно описи на обороте»;

- на документах в форме фотографий, рисунков, чертежей номера проставляются с обратной стороны;

- цифры номеров ставятся в формате арабских цифр и по возрастанию;

- в многотомных делах нумеруют страницы каждого из томов по отдельности.

- когда клей подсохнет, на заверителе вписывается количество листов арабскими цифрами и в скобках прописью, его подписывает ответственное за составление дела лицо, а юридические документы — руководитель и ставиться печать.

Ко всем прошитым комплектам документов прилагается лист-опись, в которой указываются:

- название организации;

- наименование документа;

- дата составления;

- оглавление (аннотация цели подготовки) содержащее короткое перечисление вложенных материалов4

- количество листов;

- сроки хранения;

и указывается (обязательно!) составитель (его должность, фамилия), и его подпись.

- Согласно правилам на описи не ставится номер.

- Дело, подготовленное для сдачи в архив, снабжается обложкой 229?324 см (обязательно), при вложении нестандартных материалов, обложка соответствует реальным параметрам.

Прошивка официальных бумаг необходима для того, чтобы избежать случайных потерь документации. Если папка прошита, все бумаги в ней надежно закреплены, и замена отдельного листа становится непростой задачей. Это помогает защититься от подделок. Кроме того, прошитые дела более компакты. Их гораздо легче хранить и систематизировать.

Важно помнить, что сшиванию подлежать не все бумаги компании, а только многостраничные, предназначенные для передачи в регистрационные или контролирующие органы. Также прошивают тендерную документацию и дела перед передачей в архив.

Можно выделить несколько основных видов документации, которые принято сшивать:

- Архивные (включенные в дела для передачи в архив);

- Входящая и исходящая корреспонденция делопроизводителя;

- Бухгалтерские (авансовые отчеты, товарные накладные, счета-фактуры, кассовые книги, оборотные ведомости, акты выполненных работ, путевые листы, ведомости на заработную плату);

- Кадровые (приказы личного и общего состава, штатное расписание);

- Направляемые на проверку (бумаги, направляемые в контролирующие органы: налоговую, ПФР);

- Нотариально удостоверенные копии и переводы;

Среди исключений можно выделить документацию, передаваемую в налоговую службу. Ее, как правило, не сшивают, потому что это усложняет последующую работу с ней.

Существует несколько распространенных способов сшивания документации.

- Классическим способом считается скрепление листов с помощью нити. Так обычно прошивают небольшой объем документации. Для прошивки документов используют иглу или дырокол. После сшивания нитку закрепляют наклейкой с заверительной надписью.

- Для скрепления объемных папок применяется шуруповерт и плотная веревка.

- В некоторых случаях можно воспользоваться специальным оборудованием — станком для прошивки документов или переплетной машиной. Такой вид сшивания чаще всего используется в типографиях.

Брошюровочные машины или биндеры значительно ускоряют процесс сшивания документации. Подобные устройства для прошивки документов позволяют скреплять довольное большое количество листов с помощью пластиковой или металлической пружины. При креплении на пластик папку можно легко расшить.

- Документы складываются согласно датам или нумерации, в правильном порядке и правильной стороной.

- Все скрепки и скобы, имеющиеся на документах, удаляются, чтобы не мешали.

- Теперь нужно ровно сложить пачку документов, если их немного – это не сложно. В случае большого объема применяется специальное приспособление.

- Следующий шаг – это проделывание дырок. После сшивание документа он должен читаться. Для этого дырочки проделываются на расстоянии до 1,5 см от края. Их должно быть не меньше 3-х штук, если документы важные – 5.

- Если листов до 5-ти — отверстие проделываются иглой или дыроколом, в более толстых делах – шилом. В документах, которые передаются в архивное хранилище, допустимо до 250 листов, в них дырочки сверлят электрическим сверлом или используют специальное приспособление.

- Теперь в отверстия нужно продеть нить или шпагат. Для прочности прошивают два раза, делают с таким расчетом, чтобы концы нити находились с тыльной стороны. Длина концов – 6 — 7 см, их завязывают на узелок, очень крепко, как можно плотнее к крайнему листу.

- Сверху на узелок и нить наклеивают бумажную наклейку (лист-заверитель) размером 4х8 см, но так чтобы было видно концы нитки, и хорошо просматривался узелок на ней. Клеем заливают весь листик и тщательно приклеивают, это нужно для сохранности дела и имеющихся в нем материалов и доказательства их подлинности. Можно заготовить печатный вариант листика, набрав текст в Word и потом вырезав полоску соответствующего размера. Текст такой:

- Теперь нужно пронумеровать документы. Место для цифр — правый верхний угол, нумеруют черным карандашом. Ставить чернилами не разрешается. Номера не должны закрывать текст.

- нумеруются только листы и ни в коем случае не страницы;

- опись, находящаяся в деле, нумерации не подлежит;

- письма с конвертами, нумеруются так: сначала нумеруются конверты, затем остальные листы;

- материалы, которые уже имеют нумерацию, все равно нумеруют заново;

- листы большего размера складываются и нумеруются одним номером;

- документы с накрепко прикрепленными сопровождающими материалами (командировочные бланки, счета-фактуры, фото) обозначаются одним номером. Делается это так: с обратной стороны основного листа, от руки пишется опись вложенных документов, нумеруется только основной документ, о количестве прикрепленных материалов обозначается в примечании к описи, либо в заверительном листе помечается: «на листе № вложено столько-то листов согласно описи на обороте»;

- на документах в форме фотографий, рисунков, чертежей номера проставляются с обратной стороны;

- цифры номеров ставятся в формате арабских цифр и по возрастанию;

- в многотомных делах нумеруют страницы каждого из томов по отдельности.

- когда клей подсохнет, на заверителе вписывается количество листов арабскими цифрами и в скобках прописью, его подписывает ответственное за составление дела лицо, а юридические документы — руководитель и ставиться печать.

- Согласно правилам на описи не ставится номер.

- Дело, подготовленное для сдачи в архив, снабжается обложкой 229×324 см (обязательно), при вложении нестандартных материалов, обложка соответствует реальным параметрам.

- Удалить скобы и скрепки;

- Отсортировать бумаги по дате и пронумеровать их;

- Подготовить обложку (стандартная — 229х324 мм);

- Проверить нумерацию листов и уложить их в ровную стопу;

Основные принципы сшивания документов

Рассмотрим основные принципы правильного сшивания различных документов.

Обложка

Перед самой прошивкой документов следует подумать о картонной обложке для каждой папки. Они бывают:

- Стандартные. Их размер 22,9 на 32,4 см, они нужны, чтобы сшить листы бумаги стандартного размера.

- Нестандартные. Они нужны, если размер бумаг отличается от обычного формата А4, в таком случае форма и пропорции обложки коррелируют с форматом подшиваемой бумаги.

- Для длительного хранения. Они имеют произвольный формат, но изготовлены из особо твердого картона. Такие обложки нужны, если документы должны храниться больше 25 лет.

На обложке проставляются данные:

- Название организации.

- Наименование подразделения организации (например, отдел кадров).

- Индекс дела.

- Заголовок дела.

- Срок хранения.

- Номер тома.

- Количество листов в подшивке.

- Дата составления подшивки.

Каждый комплект документов снабжается описью. В ней содержится информация:

- Название документа.

- Дата подшивки.

- Срок хранения.

- Аннотация (то есть пояснение, что содержится в документе и для чего необходимо его хранить).

- Список всех документов, внесенных в подшивку, с указанием страниц в каждом документе.

- Данные ответственного лица – составителя подшивки.

При нумерации опись не учитывается. Опись может быть подшита в общую папку, может быть вклеена в обложку или храниться отдельно. Но делопроизводители предпочитают ее все-таки прошивать: выше вероятность ее сохранности.

Обложка

- Стандартные. Их размер 22,9 на 32,4 см, они нужны, чтобы сшить листы бумаги стандартного размера.

- Нестандартные. Они нужны, если размер бумаг отличается от обычного формата А4, в таком случае форма и пропорции обложки коррелируют с форматом подшиваемой бумаги.

- Для длительного хранения. Они имеют произвольный формат, но изготовлены из особо твердого картона. Такие обложки нужны, если документы должны храниться больше 25 лет.

Нумерация листов

Нумерация проставляется арабскими цифрами (в редких случаях – римскими), по возрастанию. Обычно составление нумерации не вызывает сложностей, но необходимо учитывать ряд тонкостей:

- Нумеровать следует листы, а не страницы. При этом на страницах документа может соблюдаться своя нумерация, отличная от вновь проставляемой.

- Номера ставятся в правом верхнем углу, при этом номер не должен касаться текста документа.

- Если в деле есть приложения к документам, они нумеруются в общем порядке сразу после данного документа.

- Если в деле имеются письма, то сначала нужно пронумеровать конверт, а потом все листы, вложенные в него.

- Если в деле имеется несколько томов, то нумеровать их нужно отдельно.

- Если приложения к делу выделены в отдельный том, то их нумеровать также следует отдельно.

- Листы больших форматов нумеруются в верхнем правом углу, сгибаются и подшиваются под один край.

- Если на листе содержится несколько фрагментов (например, чеки), то необходимо составить опись содержимого листа, а лист пронумеровать в общем порядке.

- Если в деле имеются склейки, их нужно пронумеровать в общем порядке, а в описи указать, сколько листов содержится в склейке.

- Нумеровать следует листы, а не страницы. При этом на страницах документа может соблюдаться своя нумерация, отличная от вновь проставляемой.

- Номера ставятся в правом верхнем углу, при этом номер не должен касаться текста документа.

- Если в деле есть приложения к документам, они нумеруются в общем порядке сразу после данного документа.

- Если в деле имеются письма, то сначала нужно пронумеровать конверт, а потом все листы, вложенные в него.

- Если в деле имеется несколько томов, то нумеровать их нужно отдельно.

- Если приложения к делу выделены в отдельный том, то их нумеровать также следует отдельно.

- Листы больших форматов нумеруются в верхнем правом углу, сгибаются и подшиваются под один край.

- Если на листе содержится несколько фрагментов (например, чеки), то необходимо составить опись содержимого листа, а лист пронумеровать в общем порядке.

- Если в деле имеются склейки, их нужно пронумеровать в общем порядке, а в описи указать, сколько листов содержится в склейке.

- нумерации подлежат не страницы подшивки, а листы;

- если количество листов превышает 250, папку необходимо разбить на том с отдельной нумерацией;

Налоговые инспекторы вправе истребовать у вас:

- документы, связанные с вашей деятельностью (п. 1 ст. 93 НК РФ);

- документы и информацию о деятельности вашего контрагента, в отношении которого проводится проверка (п. 1 ст. 93.1 НК РФ);

- информацию и документы о конкретной сделке, в которой вы участвовали или о которой располагаете сведениями (п. 2 ст. 93.1 НК РФ);

- пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

В общем случае штраф за непредставление истребованных инспекцией документов составляет 200 рублей за каждый не представленный в срок документ (п. 4 ст. 93, п. 1 ст. 126 НК РФ).

Однако если речь идет о документах о деятельности контрагента или касающихся конкретной сделки штраф составляет 10 тысяч рублей независимо от количества непредставленных документов (п. 6 ст. 93.1, п. 2 ст. 126 НК РФ).

Электронный документооборот с ФНС по интернет ТКС и на флешке

Документы, составленные на бумаге, представляют в ИФНС в виде заверенных копий (п. 2 ст. 93 НК РФ). Это могут быть:

- бумажные копии;

- электронные образы.

Бумажные копии – это ксерокопии с надписью «Копия верна», заверенные подписью руководителя организации с указанием его должности и даты заверения. Печать в данном случае необязательна, даже если организация не отказалась от ее использования (письмо ФНС от 05.08.2015 № БС-4-17/13706@). При этом листы документов нужно пронумеровать и прошить по правилам, которые должна утвердить ФНС (п. 2 ст. 93 НК РФ, п. 1 ст. 2 Закона от 01.05.2016 № 130-ФЗ). Пока же в этих целях можно руководствоваться прежними разъяснениями Минфина и ФНС.

В частности, если в вашей подборке есть многостраничные документы, у вас два варианта:

- отдельно заверить каждую страницу документа;

- прошить и пронумеровать документ и заверить всю подшивку, но ее объем не должен превышать 150 листов (письма Минфина от 29.10.2015 № 03-02-РЗ/62336, от 07.08.2014 № 03-02-РЗ/39142, ФНС от 13.09.2012 № АС-4-2/15309@ (п. 21)).

| Код | Вид документа |

| 0924K | Счет-фактура |

| 1665 | Товарно-транспортная накладная |

| 2181 | Акт приемки-передачи работ (услуг) |

| 2215 | Грузовая таможенная декларация/транзитная декларация |

| 2216 | Добавочный лист к грузовой таможенной декларации/транзитной декларации |

| 2330 | Спецификация (калькуляция, расчет) цены (стоимости) |

| 2234 | Товарная накладная (Торг-12) |

| 2745 | Дополнение к договору |

| 2766 | Договор (соглашение, контракт) |

| 2772 | Корректировочный счет-фактура |

| 2799 | Отчет НИОКР |

Имя файла со скан-копией должно содержать присвоенный документу код, сам файл – иметь расширение tif, pdf, jpg или pgn. При этом передать в инспекцию нужно структурированную информацию, содержащую не только сам файл сканированного документа, но и:

- имя файла;

- дату и номер сканированного документа;

- сумму денежной оценки операции и сумму налога;

- реквизиты документа-основания;

- роль участников сделки и их идентификаторы (таблицы 4.9, 4.10, 4.13, 4.17, 4.18 Формата).

Инспекция не вправе истребовать документы, копии которых вы ранее представляли в ИФНС для камеральной или выездной проверки, если, конечно, ИФНС не утратила их в результате форс-мажора (наводнения, пожара и т. п.)) (п. 5 ст. 93 НК РФ, письмо ФНС от 04.12.2015 № ЕД-16-2/304 (п. 2)).

Электронные документы тоже иногда могут нуждаться в копии. Дело в том, что направить в ИФНС по ТКС можно только те электронные документы, которые составлены по установленным форматам. А установлены они далеко не для всех документов. Среди избранных (письмо ФНС от 09.02.2016 № ЕД-4-2/1984@):

- счет-фактура, в том числе корректировочный, УПД, журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж, в том числе дополнительные листы к ним;

- товарная накладная (ТОРГ-12) и акт приемки-сдачи работ (услуг);

- документ о передаче товаров при торговых операциях и документ о передаче результатов работ.

Документы из требования ИФНС можно отправить в электронном виде:

- в формате xml-файлов;

- в виде скан-образов.

При отправке документов составьте их электронную опись (формат утв. приказом ФНС от 18.01.2017 № ММВ-7-6/16). Этот Приказ ФНС позволяет включать в опись любые документы в формате xml-файлов или в виде сканированных копий.

Xml-формат можно применять только в отношении документов, которые включены в Классификатор налоговой документации (КНД) и имеют соответствующий код. Сканировать и включать в опись можно даже те документы, у которых нет кода по КНД. Главное, чтобы файл имел расширение tif, jpg, pdf или png.

Cкан-образы должны иметь черно-белое изображение с разрешением не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета. Такой порядок следует из таблиц 4.9 и 4.10 приложения к приказу ФНС от 18.01.2017 № ММВ-7-6/16.

Электронные документы должны быть заверены усиленной квалифицированной электронной подписью организации или ее представителя (п. 2 ст. 93 НК).

Переслать электронные файлы на проверку инспекторам можно:

- по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Порядок представления документов в электронном виде по ТКС утвержден приказом ФНС от 17.02.2011 № ММВ-7-2/168, порядок представления документов через личный кабинет налогоплательщика – приказом ФНС от 22.08.2017 № ММВ-7-17/617.

Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ утвержден формат описи документов, направляемых в налоговый орган в электронном виде по ТКС. Из него следует, что передать в инспекцию по ТКС можно:

- документы, которые составлены в электронном виде по установленному формату (в виде xml-файла) и переданы контрагентам через систему электронного документооборота (например, «Диадок»). Среди таких документов — счет-фактура, акт приемки-сдачи работ (услуг), ТОРГ-12.

- документы, которые изначально были составлены на бумаге либо в электронном виде, но в произвольном формате (в виде скан-образов). К ним относятся ГТД, ТОРГ-12, ТТН, акт приемки-сдачи работ (услуг), договор, спецификация и т д.

Это означает, что через интернет можно направить в инспекцию и те документы, которые изначально были составлены на бумаге. При этом важно понимать, что для отправки запрошенных инспекцией документов (как электронных, так и сканов бумажных) используется система для сдачи отчетности (например, «Контур.Экстерн»), а не система электронного документооборота с контрагентами («Диадок»).

к меню ↑

С 01.07.2016 года начнут действовать более строгие правила для компаний, обязанных представлять налоговые декларации (расчеты) по ТКС. Для них установлен срок, в течение которого они обязаны наладить электронный документооборот с инспекцией.

: Федеральный закон от 01.05.2016

№ 130-ФЗ

На это дается не более 10 дней со дня возникновения обязанности по сдаче отчетности в электронном виде. За это время нужно успеть заключить договор с оператором и получить квалифицированный сертификат ключа проверки электронной подписи. А в ситуации, когда за онлайн-взаимодействие компании и ИФНС отвечает уполномоченный представитель организации, еще и представить в инспекцию документ, подтверждающий его полномочия. Иначе налоговики могут заблокировать счет нерасторопного налогоплательщика.

к меню ↑

С 01.07.2016 года при проверках, проводимых, в т.ч. инспекциями и фондами, компаниям и ИП больше не нужно будет представлять документы, которые уже находятся в распоряжении других госорганов, в т.ч. в электронном виде.

: Федеральный закон от 03.11.2015

№ 306-ФЗ

Вместо этого проверяющие будут запрашивать нужную информацию самостоятельно в соответствующем ведомстве. Правительство РФ утвердило перечень документов и сведений, которыми контролирующие органы будут обмениваться между собой, а не требовать их у бизнесменов. Среди прочего в этот список попали:

- сведения из бухгалтерской (финансовой) отчетности;

- выписки из ЕГРЮЛ и ЕГРИП;

- данные о наличии (отсутствии) задолженности по уплате налогов, сборов, пеней и штрафов;

- сведения о среднесписочной численности;

- сведения о задолженности по страховым взносам и т.д.

Кроме того, с 01.01.2017 года (п. 5.1 статьи 23 НК РФ) при проведении камеральной проверки декларации по НДС, сданной в электронном виде по ТКС, подавать пояснения также нужно будет по электронке. Пояснения на бумаге будут считаться не представленными.

Соответственно, в случае отправки бумажных пояснений вместо электронных проверяемому будет грозить штраф за несообщение (несвоевременное сообщение) запрашиваемых сведений: 5 тыс. рублей за первое нарушение, и 20 тыс. рублей за повторный проступок, совершенный в течение календарного года.

Кроме того, теперь законодательно прописано, что в случае, когда налоговая инспекция требует представить отксерокопированную документацию, документы должны быть переданы в виде пронумерованного сшива. Требования к прошивке документов будут отдельно разработаны ФНС. Напомним, что в настоящий момент оформлять направляемые в инспекцию копии документов следует согласно рекомендациям Минфина.

https://www.youtube.com/watch?v=2m6NCCNk4lk

к меню ↑