Общий регламент составления

Правила заполнения ТОРГ-12 в 2020 году регламентированы нормативно-правовыми актами:

- Постановление Госкомстата РФ № 132 от 25.12.1998;

- Письмо ФНС России № ЕД-4-15/24227@ от 25.11.2014.

Документ формируется в двух экземплярах, один из которых поставщик оставляет у себя, а другой передает заказчику. На основании полученной ТОРГ-12 бухгалтерия покупателя приходует и, по необходимости, списывает полученные ТМЦ. Дата заполнения должна строго совпадать с датой поставки, а в качестве основания реализации товарно-материальных ценностей должен быть указан контракт (договор).

https://www.youtube.com/watch?v=ytaboutru

Перед тем как подписать накладную, бухгалтерии необходимо ее проверить. Бухгалтер может принять документ к учету, только если он правильно составлен.

Чем ТТН отличается от ТН?

До введения транспортной накладной (ТН) применялся другой документ: товарно-транспортная накладная (ТТН). Однако после того, как в практику вошла первая, отмены второй не произошло. Сейчас используются оба документа: и ТН, и ТТН. В чем разница между ними?

Товарно-транспортная накладная (ТТН):

- Служит для учета движения товаров между продавцом и покупателем.

- Подтверждает правомерность перевозки при проверке на дороге.

- Включает два раздела: товарный и транспортный. В них указываются сведения о грузе и этапах его транспортировки.

- Служит основанием для (а) расчетов за грузоперевозку автотранспортом, (б) списания товаров отправителем и оприходования их получателем.

- Заполняется в четырех экземплярах. Более подробно о правилах выдачи ТТН, бланк и образец — здесь {amp}gt;{amp}gt;

Транспортная накладная (ТН):

- Подтверждает заключение договора грузоперевозки.

- Подтверждает правомерность перевозки.

- Включает только транспортный раздел. Он содержит сведения о перевозчике, грузоотправителе, получателе, условиях перевозки, а также данные, подтверждающие факт транспортировки груза и затраты на нее.

- Включает сведения о таре, используемой для грузоперевозки, о способе упаковки, о маркировке, о грузовых местах: их массе, объеме, размерах. В ТТН нет этой информации.

- Включает указания грузоотправителя о нужных параметрах автомобиля, данные об условиях перевозки, о фактическом состоянии груза, пломб, тары и упаковки, оговорки и замечания перевозчика. В ТТН эти сведения не указываются.

- Не включает номеров телефонов юрлиц (отправителей, получателей, перевозчиков), но содержит номера лиц, ответственных за перевозку.

- Не требует подписей должностных лиц, разрешивших отпуск груза, и лиц, отпустивших груз. Также не нужна подпись бухгалтера, главного или старшего. В ТТН должны быть все эти подписи — в товарном разделе.

- Не включает сведений о плательщике — наименования, адреса, банковских реквизитов, — в отличие от ТТН.

- Служит основанием для расчетов за перевозку груза автотранспортом.

- Подтверждает расходы на автоперевозку.

- Не может служить основанием для оприходования ТМЦ покупателем и для списания их поставщиком. В ТН нет раздела с нужной информацией: не приводится цена за единицу товара и общая стоимость всех перевозимых товаров. Можно указать только объявленную стоимость груза. Тогда в случае недостачи или порчи товара по вине перевозчика можно будет рассчитать сумму компенсации.

- Заполняется в трех экземплярах. Инструкция по оформлению транспортной накладной, пример заполнения и пустой бланк на 2020 год — ниже.

Если вы выписываете ТН, для списания и оприходования ТМЦ нужно выписать также товарную накладную ТОРГ-12. В ней есть необходимая информация о товаре: цена за единицу, количество и наименование.

Срок хранения товарной накладной

«А как же? Конечно, есть», — скажет вы и… ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Какие формы унифицированных первичных документов обязательны для применения, узнайте из этой публикации.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в двух экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от 20.03.

Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике). При этом организация может применять и унифицированную форму накладной ТОРГ-12.

О требованиях к первичным документам читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

![]()

Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно. Как бы то ни было, ТОРГ-12 — это один из самых важных первичных документов, и потому некорректное заполнение (или незаполнение) обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль.

Итак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «Ставка» формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке:

- «Без НДС» — если речь идет о спецрежимах или проведении необлагаемых НДС операций (они указаны в статье 149 НК РФ);

- «0%» — при осуществлении деятельности, облагаемой по льготной ставке (подробный перечень приведен в статье 164 НК РФ).

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно — как и путаницы в ставках, дабы не дать проверяющим зацепку.

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Право сторон сделки на возврат товара может быть основано на законе или договоре.

Гражданское законодательство предусматривает право покупателя вернуть поставщику товары в случае их несоответствия согласованным в договоре требованиям к качеству (п. 2 ст. 475 ГК РФ), ассортименту (п. 3 ст. 468 ГК РФ), комплектации (п. 2 ст. 480 ГК РФ), упаковке (п. 3 ст. 482 ГК РФ).

Распространенное мнение, что других причин для возврата не существует, неверно: гражданское законодательство не запрещает возвращать поставленные качественные товары полностью или частично, даже если поставка оплачена покупателем. Следовательно, договором (или дополнительным соглашением к нему) могут быть предусмотрены и иные основания для возврата товаров:

- истечение срока годности;

- невозможность реализации;

- задержка оплаты;

- несоответствие качественного товара производственным целям покупателя;

- обновление ассортимента и др.

О том, как трактует возврат качественного товара Минфин, вы узнаете из материала «Какие особенности возврата товара с НДС при УСН?».

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, здесь обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

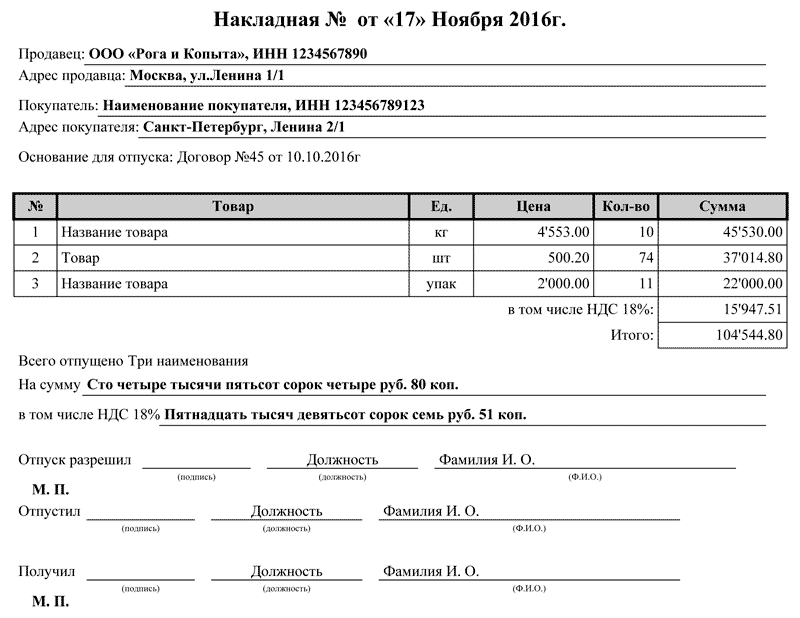

Товарную накладную можно заполнять как в бумажном, так и в электронном виде. Если организация составляет накладную на товары в бумажном формате, то не обязана использовать форму ТОРГ-12. Можно применять самостоятельно разработанный регистр. В бланк можно включать необходимое количество граф в соответствии с потребностями и отраслевой спецификой предприятия.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В собственный бланк товарной накладной включите обязательные реквизиты:

- номер и дату формирования;

- название грузополучателя и его реквизиты;

- наименование грузоотправителя и его реквизиты;

- документ, на основании которого производится отгрузка товаров — контракт, счет, счет-фактура и проч.;

- таблицу, в которой приводится список поставляемых товаров, единица измерения и ценовые характеристики;

- место для подписей ответственных лиц с указанием их должностей;

- место для оттисков печатей сторон в случае их использования организациями.

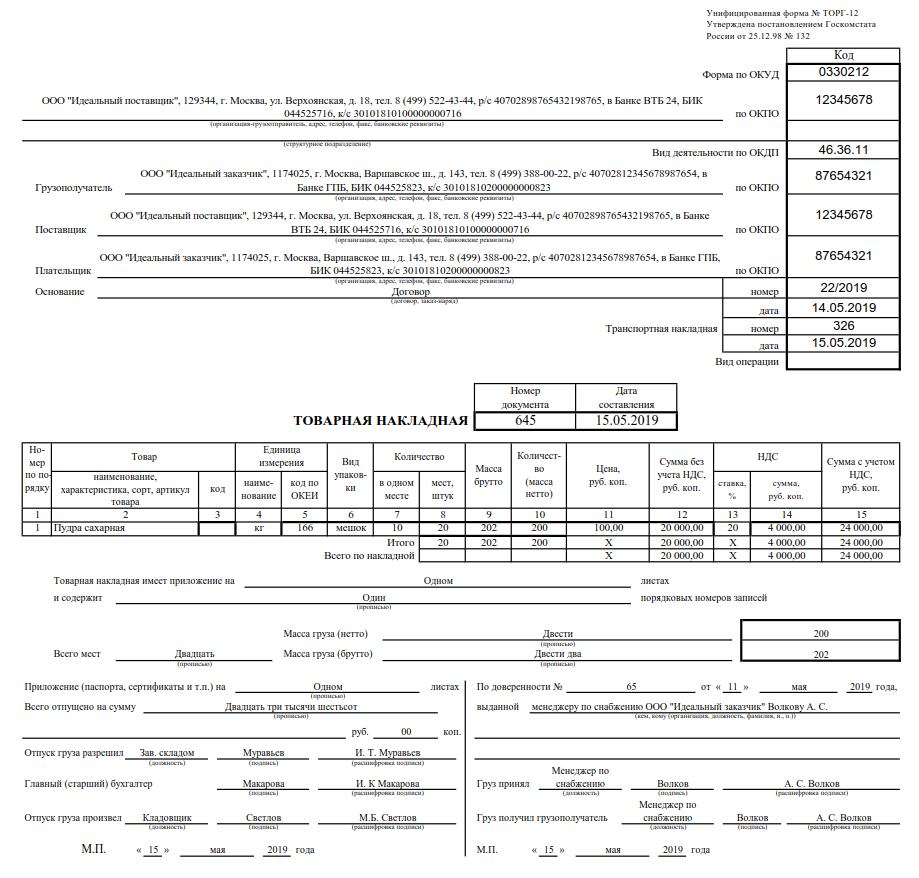

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись.

Шаг 1. Заполняется вводная часть.

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

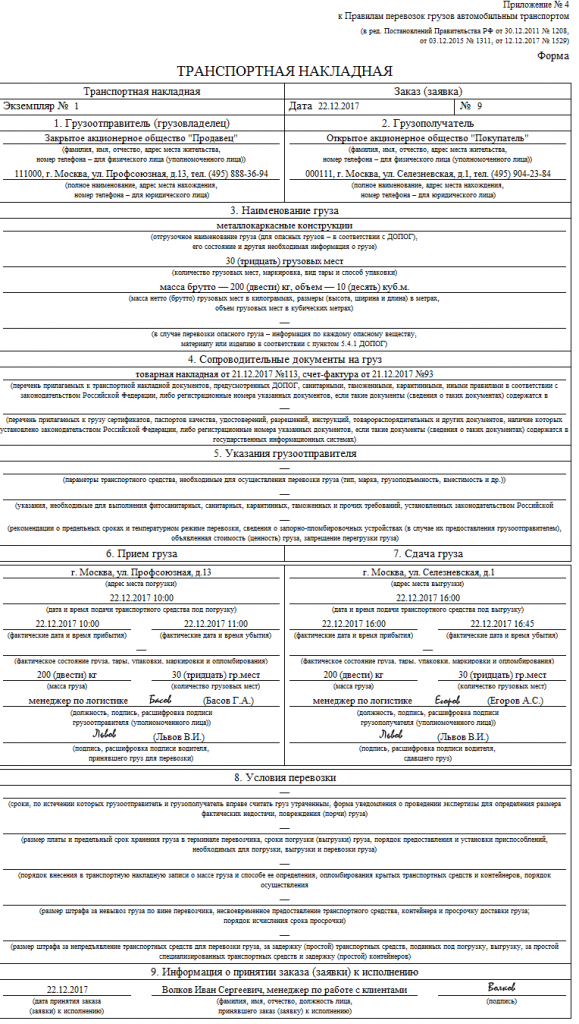

Оформление транспортной накладной: пример заполнения

В 2020 форма транспортной накладной заполняется в соответствии с обновленными Правилами перевозки грузов:

- Грузоотправитель должен заполнить в документе пункты 1-6 и 16 («Грузоотправитель», «Грузополучатель», «Наименование груза», «Сопроводительные документы на груз», «Указания грузоотправителя», «Прием груза», «Дата составления, подписи сторон»).

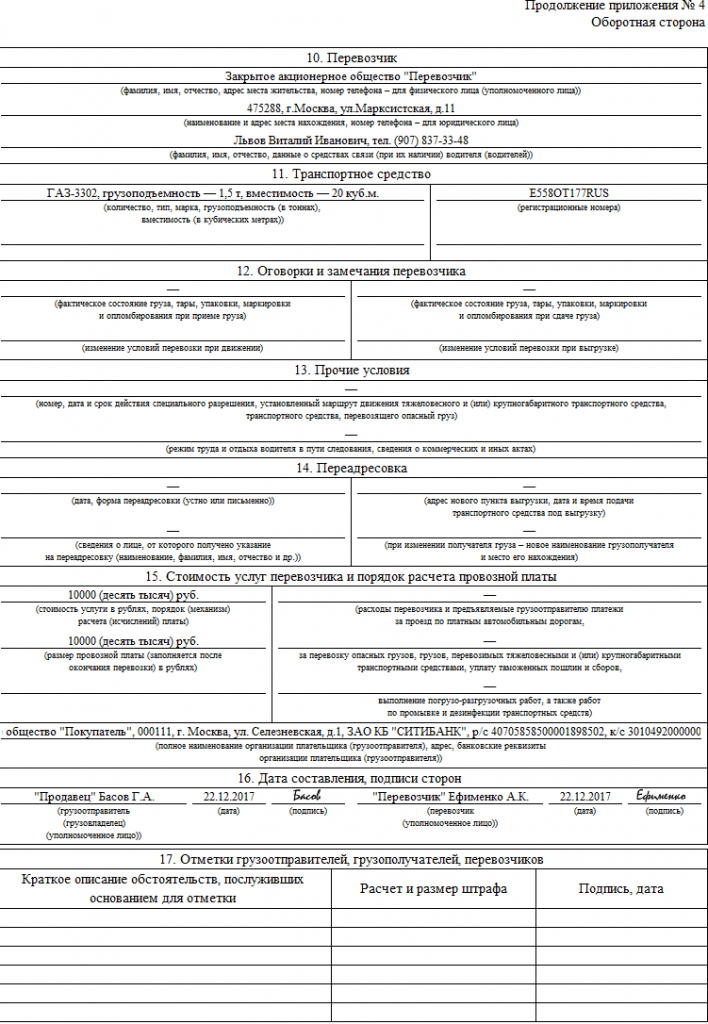

- Грузоперевозчик должен определить (по согласованию с отправителем) условия транспортировки. Он заполняет (в своей части) пункты 8-11, 13, 15, 16 ТН («Условия перевозки», «Информация о принятии заказа к исполнению», «Перевозчик», «Транспортное средство», «Прочие условия», «Стоимость услуг перевозчика и порядок расчета провозной платы», «Дата составления, подписи сторон»).

- Водитель подписывает транспортную накладную в пунктах 6 и 7 («Прием груза», «Сдача груза»), заполняет пункт 15 («Стоимость услуг перевозчика и порядок расчета провозной платы» — здесь указывается размер провозной платы), при необходимости — пункт 12 («Оговорки и замечания перевозчика» — здесь приводятся замечания о фактическом состоянии груза, тары, упаковки, маркировки, опломбирования — при сдаче груза, изменении условий перевозки — при выгрузке). В пути водитель по мере необходимости вправе делать отметки об изменении условий транспортировки (пункт 12) и переадресовке (пункт 14 «Переадресовка»).

- Грузополучатель заполняет в транспортной накладной пункт 7 («Сдача груза»).

- В пункте 5 («Указания грузоотправителя») приводится объявленная отправителем ценность груза. Она не должна быть больше его действительной стоимости.

- Отсутствие записи в бланке накладной на перевозку груза подтверждается прочерком. Пустых полей в документе быть не должно.

- При отсутствии записей в пункте 8 применяются общие условия по Правилам перевозки грузов и Федеральному закону «Устав автомобильного транспорта и городского наземного электрического транспорта».

- Транспортная накладная составляется в трех экземплярах: для грузоотправителя, грузополучателя и перевозчика. Все экземпляры являются оригиналами.

- Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Исправления заверяются этими же подписями.

- В бланк накладной на перевозку груза включается информация обо всех партиях груза, перевозимых в одном транспорте.

- Если задействовано несколько автомобилей, количество экземпляров транспортной накладной должно быть соответствовать их количеству: на каждый автомобиль — три ТН.

При транспортировке опасных грузов или при использовании крупногабаритного или тяжеловесного транспорта в пункте 13 при необходимости указываются сведения о маршруте следования, а также о номере, дате и сроке действия специального разрешения.

В общем случае — грузоотправитель, если иное не предусмотрено договором перевозки. Но это может быть неудобно, так как отправитель, заполнив свою часть документа, должен будет передать оригинал водителю вместе с грузом. Тот, вместо того чтобы везти товар напрямую получателю, должен будет сначала съездить в офис компании-перевозчика с транспортной накладной, чтобы ее заполнили ответственные лица.

Нюансы заполнения возвратной товарной накладной

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

В статье 17 402-ФЗ «О бухгалтерском учете» говорится, что срок хранения первичной документации составляет 5 лет.

ТОРГ-12 должна храниться в организации в течение пяти лет.

Исключением являются случаи, когда товарная накладная является подтверждением величины убытка, который переносится на будущие периоды. Для таких ситуаций срок хранения первичных документов увеличивается (ст. 283 НК РФ).

Если организация-заказчик получает товар по документу, составленному поставщиком в электронной форме, то процедура приемки выглядит так:

- Поставщик создает накладную, подписывает ее своей электронной подписью и направляет онлайн в бухгалтерию заказчика.

- Заказчик получает электронный вариант унифицированной формы ТОРГ-12.

- Распечатывает документ, проверяет правильность заполнения и передает ответственному лицу для сверки товара с накладной.

- Материально ответственное лицо сверяет данные приходной документации с поставленной продукцией и подписывает документ.

Если товарная накладная составлена по форме, которая не соответствует условиям контракта, то она является недействительной и не подтверждает передачу ТМЦ покупателю.

- Если ТМЦ принимаются по доверенности, то лицо, принявшее товар, ставит свою подпись с расшифровкой, а также дату и номер доверенности, которая обязательно должна прилагаться к накладной. В таких случаях печать не ставится.

- Если материально ответственное лицо организации, выступающей в роли заказчика, получает продукцию самостоятельно, то ставится подпись, расшифровка и печать в правом нижнем углу.

- Если в обеих организациях печать официально не используется, то документ может быть оформлен и без оттиска.

Если в ТОРГ-12 отсутствуют подписи, Ф.И.О. подписавшихся лиц и оттиск печати, то она считается недействительной и не доказывает факт передачи товара заказчику.

https://www.youtube.com/watch?v=ytdevru

Гражданский кодекс РФ закрепляет право заказчика вернуть поставщику товары, если обнаружится, что они не соответствуют требованиям контракта (в том числе и документации о закупке), качественным характеристикам, а также заявленным ассортименту, комплектации и упаковке (п. 2 ст. 475, п. 3 ст. 468, п. 2 ст. 480, п. 3 ст. 482 ГК РФ).

В гражданском законодательстве нет прямого запрета на возврат поставленных и принятых товаров надлежащего качества. Продукция может быть возвращена по частям или в полном объеме, даже когда заказчик перечислил денежные средства поставщику. В государственном контракте, договоре или дополнительном соглашении можно указать и такие причины возврата поставленной продукции:

- необходимость обновления ассортимента;

- истекший срок годности;

- задержанная оплата;

- невозможность продажи или реализации поставленных товарно-материальных ценностей;

- обнаружение несоответствия качественных характеристик товара целям, запросам и потребностям заказчика и проч.

После поставки товарной партии заказчик в обязательном порядке проверяет комплектацию, количество, качество и упаковку в процессе или после приемки товарно-материальных ценностей, такое требование указано в п. 2 ст. 513, п. 2 ст. 474 ГК РФ.

Если во время приемки ответственным сотрудником заказчика были обнаружены недостатки и расхождения с закупочной документацией и условиями договора, то до момента постановки товарно-материальных ценностей на учет стороны могут составить акт, в котором будут отражены все расхождения по количественным и качественным характеристикам поставленной продукции. Акт этот составляется по унифицированной форме ТОРГ-2 или в свободной форме.

Когда несоответствия обнаружены уже после того, как товарно-материальные ценности оприходованы и поставлены на учет или приняты на временное хранение, сторонам надлежит оформить возврат товаросопроводительной документацией — товарной накладной по унифицированной форме ТОРГ-12 на возврат.

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки).

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления.

Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 5. Учитывайте особенности в отражении налога на добавленную стоимость. Если организация, осуществляющая возврат, платит НДС, то налоговая ставка должна также соответствовать первоначальным документам поставки. Если заказчик не является плательщиком НДС, то в столбце «Ставка НДС» будет указано «Без НДС», а в столбцах, где указываются суммарные значения налога, будут стоять нулевые показатели.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

Как подписывать накладную

Заполненную ТОРГ-12 должны подписывать все уполномоченные лица со стороны поставщика и заказчика.

Бывают ситуации, когда груз самостоятельно забирает представитель покупателя по доверенности. В таких случаях в графе «Груз принял» вносятся сведения о лице, который забирает продукцию, и реквизиты основания — доверенности. В графе «Груз получил» расписывается сотрудник, ответственный за размещение продуктов на складе.

Если товарная накладная составлена и направлена заказчику в электронном виде, то обе стороны должны подписать ее цифровой подписью. Электронная ТОРГ-12 формируется в одном экземпляре, но в составе документа два файла. Один создается со стороны покупателя, другой — со стороны поставщика.

Электронную накладную можно направить в территориальную Федеральную налоговую службу в XML-формате по телекоммуникационным каналам связи. Этот документ подписывает руководитель, главный бухгалтер и иные ответственные лица.

https://www.youtube.com/watch?v=ytcreatorsru

Под накладной, которая составляется в бумажной форме, проставляется пять подписей:

- В графе «Груз получил» ставит свою подпись уполномоченное лицо заказчика. Право подписи закреплено в уставе организации или оформляется специальным приказом или доверенностью.

- Раздел «Груз принял» подписывает материально-ответственное лицо заказчика. В этой строке может расписываться и тот служащий, который непосредственно принимает товар. Если партию принимает руководитель, то доверенность не оформляется. Любой другой сотрудник может действовать только на основании доверенности.

- Со стороны поставщика ставятся три подписи: руководителя, бухгалтера и сотрудника, отвечающего за отгрузку товарно-материальных ценностей. Можно издать приказ, в котором будет закреплено право конкретного работника проставлять подпись от поставщика во всех трех разделах.

Печати ставятся обеими сторонами только в том случае, если они используются в учреждениях.

Печать — это не обязательный реквизит в документации, но в ТОРГ-12 ее лучше проставить, так как в самом бланке предусмотрено место для оттиска печати. При проверке ИФНС может придраться к порядку заполнения документа в случае ее отсутствия.

Если представитель заказчика получил продукцию по доверенности руководителя, которая была заверена печатью, можно приложить бланк доверенности к товарной накладной в качестве сопроводительной документации и хранить эти регистры вместе. Этого для проверяющего инспектора будет достаточно.

Как вносить исправления

Исправлять товарную накладную, как и любой другой документ первичного учета, не рекомендуется. Но если в регистре обнаружатся ошибки, то исправления вносятся в оба экземпляра — и в документацию поставщика, и в форму, переданную заказчику.

Ошибочная информация перечеркивается, исправления заверяются подписями уполномоченных лиц обеих сторон. Ниже ставится дата внесения исправлений.

https://www.youtube.com/watch?v=upload

Если ошибка обнаружена в электронном регистре, то организация исправляет нарушение и направляет заказчику новую накладную. Строгих правил по внесению исправлений в электронную форму не предусмотрено.