О нормах расхода горюче-смазочных материалов, приказ ростехнадзора от 27 июля 2007 года №516-а

Установить нормы расхода топлива и смазочных материалов (приложение N 1) на служебный автомобиль AUDI A8 L W12 quattro (государственный регистрационный номер А 706 МР 97) исходя из Технических данных завода-изготовителя и “Норм расхода топлив и смазочных материалов на автомобильном транспорте”, утвержденных 29 апреля 2003 года Министерством транспорта Российской Федерации (Руководящий документ Р 3112194-0366-03).

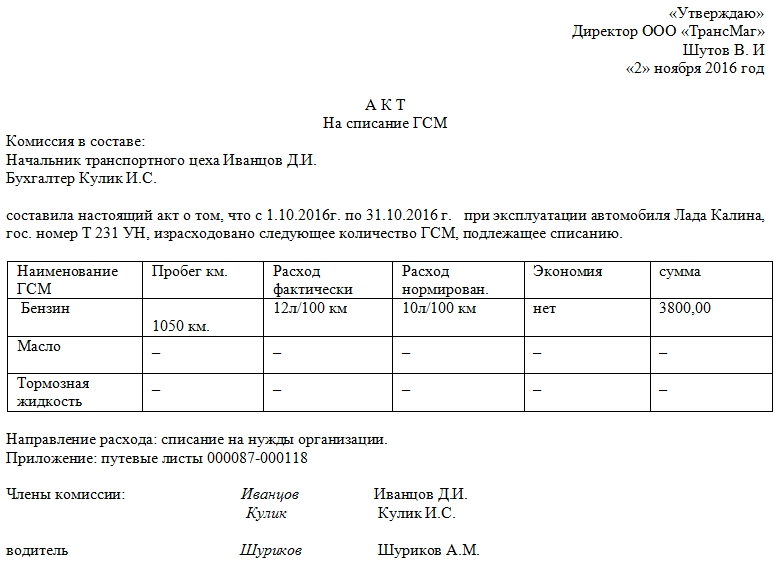

2.1. Списание горюче-смазочных материалов (далее – ГСМ) производить ежемесячно с составлением акта (приложение N 2).

2.2. В срок до 5 числа следующего за отчетным месяцем предоставлять в отдел учета расходов и отчетности Финансового управления Службы путевые листы и авансовые отчеты для списания ГСМ.

3. Отделу капитального строительства и хозяйственного обеспечения Управления делами предоставлять водителям по заявкам охлаждающие и специальные жидкости, масла, детали и запасные части автомобиля, замена которых может быть произведена водителями, а также расходными средствами и материалами по установленным нормам для обеспечения требуемых условий работы водителей (приложение N 3).

4. Техническое обслуживание и ремонт автомобиля производить на договорной основе на станциях техобслуживания в пределах выделенных лимитов бюджетных обязательств на текущий год.

РуководительК.Б.Пуликовский

Приложение N 1

к приказу Федеральнойслужбы по экологическому,технологическому и атомному надзоруот 27 июля 2007 года N 516-а

Нормы расхода горюче-смазочных материалов автомобиля AUDI A8 L W12 quattro (государственный регистрационный номер А 706 МР 97) определить исходя из Технических данных завода-изготовителя и “Норм расхода топлив и смазочных материалов на автомобильном транспорте”, утвержденных 29.04.

– 25% – работа в городе с населением свыше 3 млн.

(расчет расхода топлива на 100 км пробега с учетом поправочных коэффициентов

(руководящий документ Р 3112194-0366-03 от 29.04.2003)

| NNп/п | Маркаавтомобиля | Регистрационныйгосударственныйномер | Норма расходабензина на 100 кмпробега в литрахЛето/Зима | Норма расходамоторного масла на100 л топлива (влитрах), не более |

| 1 | AUDIA8 L W12quattro | А 706 МР 97 | 27.6/29.7 | 0,6 |

2. Определить переход на нормы зимней эксплуатации автомобиля с 1 ноября текущего года по 31 марта следующего года.

3. Установить расход незамерзающей жидкости для омывания лобового стекла автомобиля в объеме 30 л в месяц в период осенне-зимней эксплуатации.

| NN | Модельавтомоби-ля | Базо-ваянормавлит-рах | Рабо-та вгоро-де снасе-лени-емболее3,0млн.чел. | Внут-три-гар. итехн.Разъ-езды | Работаавтомо-биля ссисте-мой”климатконт-роль” | Летнеевремя(с01.04.по31.10тек.года) | Работавзимнихуслов-х | Зимнеевремя(01.11.тек.года-31.03след.года) | Работаавтомобиля ссистемой”климатконтроль” настоянке |

| Попр. Коэфф. | 25% | 1% | 7% | 10% | |||||

| 1 | AUDI A8 L W12 quattro | 20.7 | 5.2 | 0.2 | 1.5 | 27.6 | 2.1 | 29.7 | Один час простоя с работающим двигателем соответствует 10 км пробега (отражается при заполнении путевого листа) |

Приложение N 2

(Наименование должности)

| На списание автобензина с материально-ответственного лица: |

| Ф.И.О. |

| – на начало отчетного периода | км |

| – на конец отчетного периода | км |

| – пробег за отчетный период | км |

| Норма расхода бензина на 100 км пробега | литров |

| Расход бензина фактически | литров |

| Стоимость 1 литра | рублей |

| Стоимость бензина, всего | рублей |

| К списанию по данному акту: | |

| Автобензина марки | литров |

| Стоимость бензина, | рублей |

| Кроме того, тосол, масла и д.р. | рублей | |

| ИТОГО: | рублей | |

| Пробег нарастающим итогом: | по лимиту | км |

| Фактически | км | |

| /- к лимиту | км | |

| Водитель | ||

| (подпись) | (Фамилия, имя, отчество) | |

| Проверил | ||

| (подпись) | (Фамилия, имя, отчество) |

При расчете ГСМ объем литров бензина разрешается округление до первого знака после запятой.

Приложение N 3

к приказу Федеральной службыпо экологическому, технологическомуи атомному надзоруот 27 июля 2007 года N 516-аУТВЕРЖДАЮ:(Наименование должности)

| Настоящий акт составлен в том, что водитель |

собственными силами произвел замену следующих запчастей на автомашине

| NN | Наименование з/части | Количество | Стоимость |

| Все запасные части, снятые с автомашины | не пригодны к |

| (марка, гос.номер) |

использованию и уничтожены в присутствии комиссии в составе

| Председатель комиссии: |

| Члены комиссии: |

| Водитель: |

| (Ф.И.О.) |

рассылка

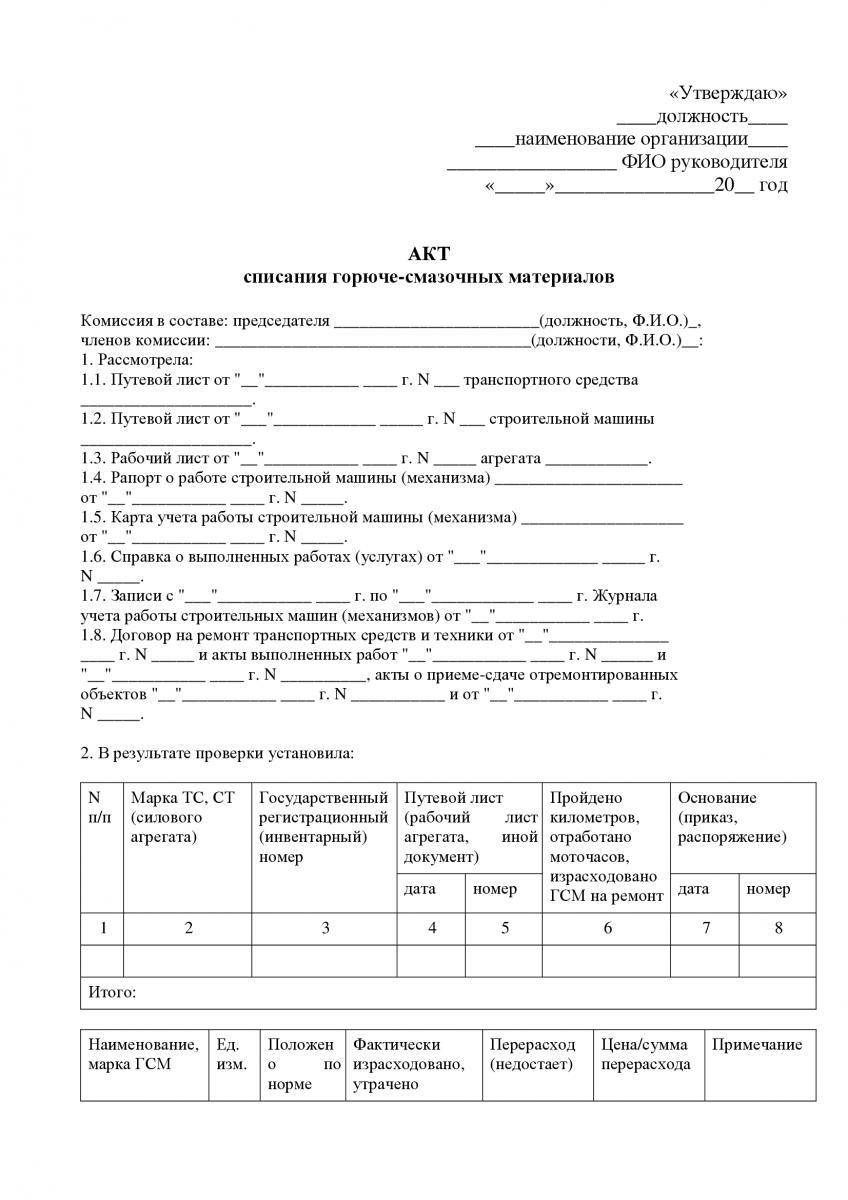

Форма и реквизиты акта списания ГСМ

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. Тут вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ.

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Документ составляется согласно требованиям и должен содержать следующие реквизиты:

- Дату составления;

- ФИО, лиц, входящих в комиссию;

- ФИО руководителя предприятия;

- Название механизма с указанием государственных номеров, на который составляется акт;

- Инвентарный номер;

- Вид работы;

- Базовый норматив расхода в соответствующих единицах;

- Расходование за месяц по факту;

- Уточняющие коэффициенты условий работы механизма;

- Средневзвешенная цена ресурса;

- Цена использованных материалов;

- Заключение комиссии;

- Подписи лиц, составивших документ с расшифровкой.

Весь акт доступно оформить в виде таблицы.

Акт необходимо составлять в соответствии с требованиями делопроизводства:

- Если предусмотрен унифицированный бланк необходимо его использовать;

- Для составления документа нужно брать бланк с логотипом предприятия;

- Составляется акт на списание ГСМ, как и прочий другой только при наличии приказа руководителя и соответствующей комиссией;

- Датой документа считается дата его составления;

- Подписывается документ всеми членами комиссии;

- Документ должен иметь названием с основанием «Акт списания ГСМ»;

- Текст документа также следует начинать с указания на основание – приказ руководителя.

Важно: с документом необходимо ознакомить водителя, который также должен поставить свою подпись.

Как списать тосол в бюджете

Учет ГСМ: Дата размещения статьи: При этом расходы при списании топлива и масел должны осуществляться в соответствии с определенными нормами. В статье поговорим о нормах расходования ГСМ, отражении их приобретения и списания в учете, а также об использовании путевых листов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно!

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Образец акта списания остатков тосола

- Списываем тосол и тормозную жидкость

- Нормы списания тосола в бюджетных учреждениях

- Как списать тосол в бюджете

- Учет масла моторного в бухучете

ВИДЕО ПО ТЕМЕ: При сколько градусах кипит антифриз (тосол)

Ответ от Определение ГСМ в словаре взято из Методических рекомендаций по бухгалтерскому учету горюче-смазочных материалов в сельскохозяйственных организациях, утв.

Минсельхозом России Это ведомственный нормативный акт, который применяется только сельскохозяйственными организациями. Тосол — торговое обозначение незамерзающей охлаждающей жидкости, ее основными компонентами являются вода и производные спирта.

Важно НДС — 26,50 грн.

Эксплуатационные жидкости переданы со склада водителю Кравченко М. В бухгалтерском учете эти операции отображаются так см.

Целью такого техобслуживания является подготовка авто к использованию в условиях осенне-зимнего и весенне-летнего периодов. Сезонное техническое обслуживание согласно п. Так как специальной утвержденной законодателем формы акта не существует, то каждое предприятие разрабатывает ее на свое усмотрение.

В акте отражаются сведения относительно:. Акт подписывается бухгалтером, членами комиссии, водителем. На нем проставляется дата его составления, которая считается датой списания ГСМ.

К тому же она по большей части отличается от периодичности обслуживания, определенной документацией завода-производителя. Следовательно в этом вопросе следует руководствоваться прежде всего требованиями и рекомендациями заводов-производителей соответствующих транспортных средств.

Сразу же отметим, что Нормы расходов топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Минтранса от А специальные масла, о которых идет речь в вопросе, являются разновидностью моторных масел, предназначенных специально для конкретных видов двигателей.

Государственный стандарт Союза ССР. Жидкости охлаждающие низкозамерзающие. Строго говоря, Тосол и другие охлаждающие жидкости антифризы по своему составу ГСМ не являются. Если обратиться к данным единой Товарной номенклатуры внешнеэкономической деятельности, утв.

Они входят в группировку Какие необходимы документы Как правило, на всех предприятиях ведется первичная документация по расходованию ГСМ.

Донесение составляется в двух экземплярах. Путевой лист Оформление путевого листа является распоряжением командиру подразделения и водителю на выполнение задания. Он является основанием для списания и определения экономии перерасход горючего и смазочных материалов, а также для учета выполненной работы.

Списываем тосол и тормозную жидкость Важно Ведомость составляется на основании путевого листа, накладных и чеков по закупке ГСМ. Информация, содержащаяся в ведомости:. Во втором документе — путевом листе указывается маршрут автотранспортного средства, объем израсходованного топлива.

Разница между количеством охлаждающей жидкости, залитой в систему охлаждения в начале зимнего периода эксплуатации и долитой до нее за время эксплуатации в зимний период, пересчитанной в стандартную жидкость, составляет расходы ее за время эксплуатации, которые подлежат списанию.

III приложения 1 распоряжения Минтранса России от Это обстоятельство является дополнительным аргументом в пользу того, чтобы учитывать Тосол на счете В связи с тем, что в отношении специальных жидкостей тормозных и охлаждающих нет четких ведомственных рекомендаций или дополнительных разъяснений, во избежание претензий со стороны ревизоров учреждение вправе закрепить в учетной политике наиболее приемлемый счет учета — 03 или На наш взгляд, оба варианта допустимы и не являются ошибкой.

Главное, чтобы выбор счета был подтвержден документально.

Методических рекомендаций по бухгалтерскому учету запасов субъектов государственного сектора, утвержденных приказом Минфина от Также допускается составление акта о списании произвольной формы с указанием в нем исчерпывающей информации об объекте списания название материальных ценностей, их количество, цели, на которые они использованы.

Выданные со склада водителям механикам тосол и тормозную жидкость отражают на отдельных аналитических счетах в разрезе лиц, которые их получили. Сразу после использования для технического обслуживания транспортного средства эти жидкости списывают с учета.

То есть тормозная и охлаждающая жидкости, залитые в соответствующие системы автомобиля, являются одним целым с ним и отдельно не учитываются. Порядок отражения операций по замене тосола и тормозной жидкости в автомобиле на счетах бухгалтерского учета рассмотрим на примере.

Для проведения технического обслуживания легкового служебного автомобиля было приобретено 10 л тосола А стоимостью ,00 грн. Your email address will not be published. Skip to content Ответ от Нормы списания тосола в бюджетных учреждениях Списываем тосол и тормозную жидкость Гсм: организация учета и списание По каким правилам происходит списание тосола?

Previous Post Previous post: Если при приватизации квартиры были нарушены права несовершеннолетних. Next Post Next post: Правильное написание дефектной ведомости на замену пожарного гидранта. Leave a Reply Cancel reply Your email address will not be published.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Нормы расхода топлива предназначены для организаций, эксплуатирующих автомобильную технику на территории РФ, независимо от их формы собственности.

Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Для учреждения нормы расхода ГСМ.

С руководителем учреждения может быть принято решение об уточнении начала и конца периода применения зимних надбавок, но только по согласованию с региональными местными службами Гидрометцентра РФ.

Расход тосола по норме

Военная Энциклопедия — историко-архивный военно-патриотический портал

К эксплуатационным материалам относятся топливо, масла для двигателей и агрегатов, пластичные смазки, тормозные, низкозамерзающие и другие технические жидкости.

Норма расхода горючего устанавливается в литрах на 100 км пробега.

Если для автомобиля не учитывается выполненная работа, для него устанавливается основная норма рахода горючего. Эта норма составляет для автомобилей КамАЗ-4310- 47, для, УРАЛ-4320 — 45,0л, для ЗиЛ-131 — 31,0 л. Если работа автомобиля учитывается в тонно-киллометрах, то для него устанавливается линейная норма и добавка к норме на 100 т. км выполнении работы.

Линейная норма составляет: для автомобиля КамАЗ-4310 — 43 л, для автомобилей УРАЛ-4320 и ЗиЛ-131 — 42 л, Добавка для автомобилей с дизельным двигателем установлена 1,3л , для автомобилей с карбюраторным двигателем 2. л, на 100 ткм работы.

При работе автомобиля с прицепом норма расхода топлива на 100 км пробега увеличивается на 2 л на каждую тонну собственной массы прицепа для автомобилей с карбюраторным двигателем и на 1,3л — для автомобилей с дизельными двигателями.

Зимой, при установившейся температуре ниже 0°С, нормы расхода горючего могут быть увеличены на -5% в южных районах, на 10% -в районах с умеренным климатом, на 15% -в северных районах и т 20% — на крайнем Севере.

В горной местности на высоте 1000 …1500 м над уровнем моря норма увеличивается на 5%, на высоте 1501… 2000м на 10%, на высоте 2001 … 3000 м на 15%, на высоте выше 3000м — на 20%. При работе на дорогах со сложным планом (более пяти закруглений радиусом менее 40м на 1км пути) норма расхода увеличивается да 10 %.

На период обкатки нового или капитально отремонтированного автомобиля норма расхода увеличивается на 5%.Нормы расхода масла для двигателей установлены в литрах на 100 л расхода горючего, засчитанного по норме, для автомобилей КамАЗ-4310 и Урал-4320 эта норма составляет 2,4л., для автомобиля ЗиЛ-131 — 2,4 л.

Нормы расхода трансмиссионного масла установлены для автомобилей КамАЗ 4310 и Урал-4320 — 0,4 л. , для автомобиля ЗИЛ-131 0,3л на 100 л расхода горючего.

Расход пластичных смазок составляет для автомобилей КамАЗ-4310 и Урал-4320 — 0,3кг , для автомобиля ЗиЛ-131 — 0,2 кг на 100 л расхода горючего.

Для автомобилей, находящихся в эксплуатации до 3 лет, нормы на масло и смазки снижаются на 50%,а находящихся в эксплуатации свыше 8 лет- увеличиваются на 20%.

Расход низко замерзающей жидкости в год определяется исходя из емкости системы охлаждения и потребности на доливку из расчета 0,08 заправки на каждый месяц эксплуатации.

Водитель должен принимать меры для экономного расхода топлива, смазочных и других эксплуатационных материалов.

При заправке автомобиля необходимо следить за количеством и качеством выдаваемого горючего и смазочных материалов; немедленно выявлять причины перерасхода горючего и масел; не допускать их подтекания, разлива и расхода не по прямому назначению (мытье рук, чистка одежды, промывка деталей), содержать топливные баки в чистоте и с постоянно закрытыми пробками.

Существенное влияние на экономию, топлива оказывают приемы вождения автомобиля.

Следует правильно выбирать маршрут движения, устанавливать скорость движения в зависимости от профиля дороги, и условий движения, использовать накат, сокращать резкие обгоняй торможения.

Нормы наработки шин до списания устанавливаются в тысячах километров пробега. На автомобиле КамАЗ-4310 каждая из шин, включая шины и запасного колеса, может быть списана после пробега 36 тыс. км. На автомобилях УРАЛ-4320 и ЗиЛ-131 норма наработки шин составляет 40 тыс.

км пробега.

Списание ГСМ производится на основании Руководящего документа Р3112194-0366-03 «Нормы расхода топлива и смазочных материалов на автомобильном транспорте» утвержденного Минтрансом России 29.04.2003 г.

Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Нормы списания ГСМ установлены в литрах на 100 км.

1. При работе автотранспорта в зимнее время года в зависимости от климатических условий районов страны – от 5 до 20 %. Например, в Центральной части России надбавка в зимнее время установлена в размере 10 % с 1 ноября по 31 марта.

При значительных отклонениях (понижениях или повышениях) температуры от средних суточных или среднестатистических значений (температурная граница —5 град.

С) руководителем учреждения может быть принято решение об уточнении начала и конца периода применения зимних надбавок, но только по согласованию с региональными (местными) службами Гидрометцентра РФ.

– свыше 3 млн человек – до 25 %;

– от 1 до 3 млн человек – до 20 %;

– от 250 тыс. до 1 млн человек – до 15 %;

– от 100 до 250 тыс. человек – до 10 %;

– в городах и поселках городского типа (при наличии светофоров и других знаков дорожного движения) с населением до 100 тыс. человек – до 5 %.

4. При пробеге первой тысячи километров новыми автомобилями (обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии – до 10 %, при перегоне автомобилей в спаренном состоянии – до 15 %, в строенном – до 20 %.

5. Для автомобилей, находящихся в эксплуатации более 5 лет, – до 5 %, более 8 лет – до 10 %.

6. В зимнее или холодное (при среднесуточной температуре ниже 5 град. С) время года при простоях и прогреве автомобилей и автобусов, а также при простоях с работающим двигателем в ожидании пассажиров (в том числе больных, инвалидов и т. п.) устанавливается нормативный расход топлива из расчета один час простоя соответствует 10 км пробега автомобиля.

Норма расхода топлива может снижаться при работе на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) до 15 %. В случае эксплуатации автотранспорта в пригородной зоне вне границы города поправочные (городские) коэффициенты не применяются.

Qн = 0,01х Нs x S x (1 0,01х D), где

Qн – нормативный расход топлива, литры;

Hs – базовая норма расхода топлива на пробег автомобиля, л/100 км;

S – пробег автомобиля, км;

D – поправочный коэффициент (суммарная относительная поправка или снижение) к норме в процентах.

Мн = 0,01х Нм x Qн x (1 0,01 D), где

Мн – нормативный расход масел и смазок;

Нм – базовая норма расхода масел и смазок;

Qн – нормативный расход топлива;

D – корректирующие коэффициенты.

Пример 27.

ГАЗ-3102 пройдено 400 км, в том числе: в городе с населением от 250 тыс. до 1 млн чел.

– 50 км, в пригородной зоне – 330 км и в поселке городского типа (при наличии светофоров и других знаков дорожного движения) с населением до 100 тыс. чел. – 20 км.

Согласно данным транспортного средства базовая норма расхода топлива на 100 км пробега составляет 13 л.

50 км x 13 л x 115 % / 100 км = 7,5 л;

330 км x 13 л / 100 км = 42,9 л;

20 км x 13 л x 105 % / 100 км = 2,7 л.

Всего израсходовано топлива 15 апреля 2006 г. 53,1 л (7,5 42,9 2,7).

Кроме того, данный автотранспорт 2000 г.

выпуска, то есть автомобиль эксплуатировался более 5 лет, поэтому приказом руководителя учреждения определена надбавка – 5 %, таким образом, количество израсходованного топлива составит 55,76 л (53,1 л x 105 %).

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Нормы эксплуатационного расхода смазочных материалов установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Так, нормы расхода масел установлены в литрах на 100 л расхода топлива, а нормы расхода смазок – в килограммах на 100 л расхода топлива.