- Что такое нераспределенная прибыль предприятия

- Верно ли, что нераспределенная прибыль — это чистая прибыль?

- Пример заполнения строки 1370 при составлении годовой отчетности

- Пассив баланса: расшифровка строк

- Факторы, способные влиять на нераспределенную прибыль (непокрытый убыток)

- Нераспределенная прибыль: формула вычисления

- Как отображается нераспределенная прибыль прошлых лет

- Нераспределенная прибыль отчетного года

- Корректировки балансовых показателей в межотчетный период

Что такое нераспределенная прибыль предприятия

Нераспределенная прибыль компании – это ее чистая прибыль (после налогообложения), которую пока что не поделили между участниками (акционерами) организации. Как в итоге будет распределена такая прибыль, зависит от решения акционеров на годовой собрании. Обычно средства расходуются на следующие цели:

- выплату дивидендов акционерам (участникам) организации;

- формирование или увеличение резервного капитала;

- исполнение оставшихся обязательств;

- другие цели, выбранные владельцами предприятия.

Нераспределенная прибыль – это пассив, поскольку фактически это неисполненное обязательство перед собственниками бизнеса. В идеале деньги должны быть выплачены в качестве дивидендов владельцам и пущены в развитие дела. Точно так же пассивом является и непокрытый убыток, который указывается в круглых скобках по причине отрицательного значения.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Пример заполнения строки 1370 при составлении годовой отчетности

| Показатель | Определение | Пример |

| Нераспределенная прибыль | Итоговый доход, который был получен предприятием в результате осуществления хозяйственной деятельности, остался после налогообложения и еще не был поделен собственниками или израсходован на нужды бизнеса. | ООО “Победа” в 2017 г. получило прибыль в сумме 755 тыс. рублей. Налог на прибыль составил 125 тыс. рублей.

Бухгалтер рассчитывает нераспределенную прибыль: 755 000 р. – 125 000 р. = 630 т.р. Эта сумма будет отражена в строке 1370 баланса. |

| Непокрытый убыток | Превышение расходов предприятия над его доходами по итогам года. | ООО “Дела Супер” в 2017 г. получает доход от производства продукции и прочие внереализационные доходы, в общем – 367 тыс. рублей.

Издержки на производство товаров – 335 тыс. рублей. Иные расходы, которые не принимаются во внимание при исчислении налога на прибыль – 46 тыс. рублей. Налог на прибыль – 7600 рублей. Резервного капитала нет. Непокрытые убытки: 367 000 р. – 335 000 р. – 7600 р. – 46 000 р. = -21 600 р. В строку 1370 будет занесено значение: (21 600). |

Чтобы грамотно отражать нераспределенную прибыль и непокрытые убытки, необходимо соблюдать следующие правила:

- Показатели стр. 1370 на 31.12 прошлого и предшествующего прошлому периодов в общем случае необходимо перенести из баланса за прошлый год.

- Промежуточные дивиденды, которые были выплачены на протяжении года, за который оформляется отчетность, Министерство финансов РФ рекомендует отражать обособленно в разделе 3 годового баланса в круглых скобках – для этого следует завести в упомянутом разделе отдельную строку 1371 “В том числе промежуточные дивиденды”.

- Порядок отражения промежуточных дивидендов должен быть одинаковым для текущего, предыдущего и предшествовавшего предыдущему периодов (если решено ввести строку 1371, она должна быть везде).

- Бухгалтер обязан обеспечивать сопоставимость сведений о величине нераспределенной прибыли на отчетную дату и на 31.12 прошлого и предшествовавшего прошлому периодов. Если на предприятии изменилась учетная политика в году n 1, последствия изменений необходимо отражать ретроспективно. Т.е. сравнительные показатели из граф “на 31.12 n года” и “на 31.12 n-1 года” по стр. 1370 и по связанным статьям необходимо скорректировать так, будто новая учетная политика учитывалась с того времени, как появлялись факты деятельности данного вида.

- Если предприятие занималась исправлением значительных ошибок предшествующего года в отчетном периоде, а отчетность предыдущего года уже была утверждена, осуществляется ретроспективный пересчет. Это значит, что показатель непокрытого убытка или нераспределенной прибыли на 31.12 годов n и n-1 подлежат перерасчету так, будто ошибки никогда не было.

- Если компания занималась исправлением ошибок тех лет, что предшествовали прошлому периоду, необходимо будет также производить перерасчет непокрытого убытка или нераспределенной прибыли на 31.12 года n-1. Но только не тогда, когда нельзя понять, каково влияние найденной ошибки накопительным итогом в отношении всех предыдущих лет, или какова связь между допущенной ошибкой и конкретным периодом деятельности.

Представим гипотетическое общество с ограниченной ответственностью “Сделай Сам”, бухгалтер которого занимается оформлением годовой отчетности. Компания не ведет учет специальных фондов на сч. 84.

Пассив баланса: расшифровка строк

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

|---|---|---|---|

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 Д08 (кроме поисковых активов) Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 |

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 |

Д10 Д11 – К14 Д15 Д16 Д20 Д21 Д23 Д28 Д29 Д41 – К42 Д43 Д44 Д45 Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 Д60 Д62 – К63 Д68 Д69 Д70 Д71 Д73 (за исключением процентных займов, учтенных на субсчете 73-1) Д75 Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) Д55-3 Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) Д51 Д52 Д55 (кроме сальдо субсчета 55-3) Д57 |

| Прочие оборотные активы | 1260 |

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» |

Д50-3 Д94 |

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

|---|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 | 80 «Уставный капитал» | К80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 «Собственные акции (доли)» | Д81 (в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | К83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | К83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | К82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или К99 К84 Или Д99 Д84 (результат отражается в круглых скобках) Или К84 – Д99 (если значение отрицательное, отражается в круглых скобках) Или К99 – Д84 (так же) |

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | К77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | К60 К62 К68 К69 К76 К86 (все в части долгосрочной задолженности) |

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 | К66 К67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | К60 К62 К68 К69 К70 К71 К73 К75 К76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | К98 |

| Оценочные обязательства | 1540 | 96 | К96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 | К86 (в части краткосрочных обязательств) |

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Факторы, способные влиять на нераспределенную прибыль (непокрытый убыток)

| Увеличение непокрытого убытка | Уменьшение непокрытого убытка |

| Благодаря снижению объемов уставного капитала при доведении его величины до суммы чистых активов | В связи с направлением нераспределенной прибыли в резервный фонд |

| На сумму добавочного капитала, возникшего во время переоценки выбывших внеоборотных активов в течение отчетного периода | Из-за повышения размера уставного капитала за счет нераспределенной прибыли |

| На сумму объявленных и невостребованных дивидендов, по которым истек срок исковой давности | На сумму начисленных дивидендов (в т.ч. промежуточных) |

| На размер чистой прибыли отчетного периода | На величину чистого убытка отчетного периода |

Вопрос: Как отразить нераспределенную прибыль прошлых лет?

Ответ: Она аккумулируется на счете 84. Сальдовый остаток по Кт сч. 84 должен быть перенесен в строку 1370 бухгалтерского баланса. Поскольку распределение прибыли обычно производится в конце года на собрании владельцев, в течение года движения по Дт счета 84 не наблюдается.

Вопрос: Какая ситуация с нераспределенной прибылью на предприятии устроит потенциальных инвесторов?

Ответ: Идеальным вариантом для инвесторов является предприятие, которое выплачивает дивиденды участникам и затем инвестирует остатки средств в развитие бизнеса. Заинтересовать инвесторов может также вариант с отказом от дивидендов в пользу совершенствования и модернизации производства.

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2019 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2019 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

![]()

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2019 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2019 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

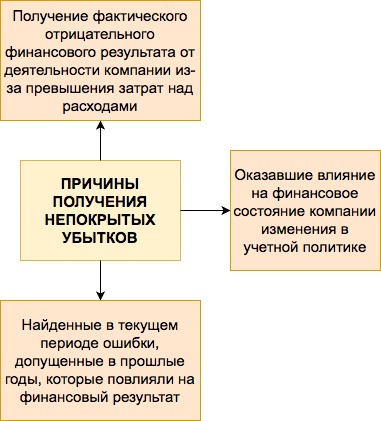

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

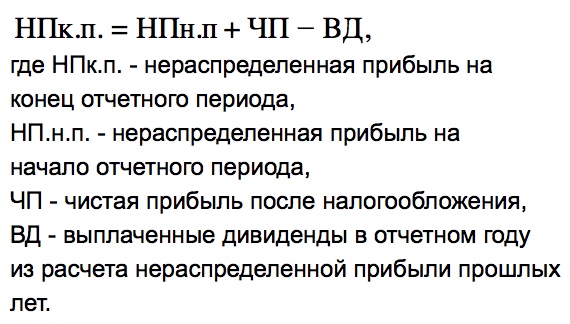

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

НПк = НПн ЧП – Див,

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370. Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

| Суть корректировки балансовых показателей | Подробности |

| Отнесение результатов пересчета отложенных налоговых активов и обязательств на нераспределенную прибыль или непокрытый убыток | Пересчет вызван изменением налоговых ставок по налогу на прибыль согласно законам РФ. |

| Корректировка суммы нераспределенной прибыли или непокрытого убытка в случае изменения учетной политики

(не требуется, когда оценка (в плане финансов) последствий изменения учетной политики в отношении более ранних периодов не может быть произведена с приемлемой точностью) |

– Когда учетная политика предприятия подвергается изменениям ввиду требований закона или норм. актов по бухучету;

– в любых других случаях пересмотра учетной политики. |

| Отнесение результатов переоценки объектов основных средств на нераспределенную прибыль или непокрытый убыток | – Когда недооцененный ранее объект основных средств уценивается;

– если сумма уценки основного средства оказывается больше величины его дооценки, зачисленной в добавочный капитал предприятия из-за переоценки, что имела место в более ранние периоды; – когда производится дооценка основного средства, ранее уцененного (при этом размер уценки за более ранние годы были отнесены на нераспределенную прибыль или непокрытый убыток в более ранние периоды). |

| Корректировка суммы нераспределенной прибыли (непокрытого убытка) при изменении оценочных значений нематериальных активов (их остаточной стоимости) | – Если был уточнен метод начисления амортизации по нематериальным активам;

– когда уточнили срок полезного использования нематериальных активов. |

| Отнесение результатов переоценки нематериальных активов на нераспределенную прибыль или непокрытый убыток | – Если производится дооценка нематериального актива, уцененного ранее (и размер уценки за более ранние годы был отнесен на нераспределенную прибыль в более ранние периоды);

– когда решено уценить нематериальный актив, который ранее не дооценивался; – если величина уценки нематериальных активов оказывается больше размера его дооценки, зачисленной в добавочный капитал компании из-за проведенной в более ранние годы переоценки. |

Корректировки балансовых показателей в межотчетный период

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т. к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.