Упрощенная система налогообложения

УСН или упрощенная система налогообложения предполагает более простую форму ведения учета и отчетности, чем при ОСНО, а также упрощенный порядок уплаты налоговых взносов. Некоторые компании и ИП предпочитают данный налоговый режим иным режимам налогообложения, так как он обладает внушительным перечнем преимуществ:

- При применении данной налоговой системы у налогоплательщика есть выбор объекта налогообложения: «Доходы» с налоговой ставкой 6% и «Доходы минус расходы» с налоговой ставкой 15%.

- Наиболее экономный налоговый учет.

- Самая простая форма отчетности. Декларация подается только один раз в год.

- Отсутствие необходимости уплачивать иные налоги, такие как налог на имущество, НДС и др. Однако, следует помнить, что исключения все таки встречаются.

Базовые принципы УСН в 2020 году

Прежде чем перейти к описанию нововведений, вкратце расскажем о сути этой системы налогообложения. Информация будет особенно полезна предпринимателям, планирующим перейти на УСН из-за невозможности осуществлять деятельность на ПСН и ЕНВД с 2020 года в связи с введением новых ограничений в этих системах.

Существует два вида УСН:

- УСН «Доходы» с налоговой ставкой 6%. При этом региональные власти вправе снижать налоговую ставку в своем регионе до 1%.

- УСН «Доходы минус расходы» с налоговой ставкой 15%. Региональные власти также уполномочены снижать налоговую ставку. Чтобы узнать, какая налоговая ставка по УСН действует в вашем регионе, необходимо изучить соответствующее региональное законодательство о налогах и сборах.

Предприниматель и юр. лицо на УСН освобождены от ряда налогов:

- НДФЛ;

- НДС;

- Налог на имущество;

- Налог на прибыль (для организаций).

Отчетность на УСН:

- декларация по УСН — сдается ежегодно. ИП в 2020 году должен сдать декларацию по УСН за 2019 год до 30 апреля. ООО должно сдать эту отчетность до 31 марта.

- КУДиР (книга учета доходов и расходов) — не сдается в ИФНС, а хранится на случай налоговой проверки.

На УСН необходимо уплачивать авансовые платежи по итогам каждого квартала:

- за 1 квартал: до 25 апреля;

- за полугодие: до 25 июля;

- за 9 месяцев: до 25 октября.

По итогам года уплачивается налог по УСН, размер которого рассчитывается с учетом уплаченных авансовых платежей. Срок уплаты совпадает со сроком сдачи декларации по УСН.

Базовый принцип этой системы налогообложения — обеспечение низкой налоговой и административной нагрузки для субъектов малого бизнеса. Предприниматели и организации, обладающие признаками крупного бизнеса, применять УСН не вправе. Поэтому законодатель ввел следующие требования к предпринимателям, желающим применять УСН:

- среднесписочная численность сотрудников до ста человек;

- сумма доходов за истекший год до 150 млн. рублей и за девять месяцев текущего года до 112,5 млн. рублей;

- остаточная стоимость основных средств до 150 млн. рублей;

- деятельность не должна быть связана с добычей полезных ископаемых и производством подакцизных товаров.

В добавок к этим требованиям введены дополнительные требования к организациям:

- организация не должна иметь филиалов и/или представительств;

- доля участия в ней других юридических лиц должна составлять не более 25%.

Годовой налог по УСН «доходы»

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

УСН = Д х 6% – СВ, где

УСН – годовой налог УСН;

Д – доходы компании, определенные согласно ст. 346.15 НК РФ;

6% – ставка налога;

СВ – страховые взносы на ОПС уплаченные, пособия, взносы на добровольное страхование (346.21 НК РФ).

При налогооблагаемой базе «Доходы» налог уменьшается на уплаченные страховые взносы на ОПС, мед- и соцстрахование, на выплаченные пособия по временной нетрудоспособности, а также на оплаченные взносы на добровольное страхование. При этом разрешается уменьшить только до 50% доходов. Исключение составляют предприниматели без наемного персонала, которых 50% ограничение не касается. Они вправе уменьшить рассчитанный налог до 100%.

УСН = (Д – Р) х 15%,где

Р – расходы компании, определенные согласно ст. 346.16 НК РФ;

15% – ставка налога.

По итогам года компании и ИП на УСН «доходы минус расходы» должны исчислять минимальный налог от своих доходов. Он уплачивается в следующих случаях:

- если минимальный налог больше, чем единый налог, рассчитанный в общем порядке;

- если по итогам года получен убыток (расходы превысили доходы компании).

Минимальный налог рассчитывается как 1% от доходов учитываемых при УСН. Уплата минимального налога необходима только в том случае, если его размер превышает сумму единого налога, исчисленного обычным образом. Таким образом компании или ИП должны будут рассчитать две суммы, после чего сравнить их и уплатить большую.

Если у компаний по итогам года возникли убытки, то единый налог у них равняется нулю. Это значит, что у таких компаний возникает обязанность по уплате минимального налога. Если доходы у компании в течение отчетного года отсутствуют (равны нулю), то и минимальный налог будет равен нулю.

Срок, в который необходимо перечислить минимальный налог по УСН, налоговым законодательством не предусмотрен. По мнению налоговиков данный срок должен совпадать со сроком уплаты единого налога. Поэтому перечислять минимальный налог следует в те же сроки, что и единый, то есть до 31 марта – для организаций и до 30 апреля – для предпринимателей.

За отчетный период по налогу УСН принимается квартал, полугодие и 9 месяцев в календарном году. По итогам каждого отчетного периода происходит определение нарастающим итогом налоговой базы. В срок до 25 числа месяца, следующего за отчетным периодом необходимо уплачивать авансовые платежи по налогу УСН.

https://www.youtube.com/watch?v=upload

За налоговый период по налогу УСН принимают календарный год. По итогам года нарастающим итогом рассчитывается налоговая база. Общая сумма исчисленного налога уменьшается на величину уплаченных в течение года авансовых платежей. Итоговая сумма подлежит уплате в срок до 31 марта года, следующего за налоговым периодом. Такой срок предусмотрен для организаций. Что касается ИП, то они обязаны предоставить уплатить налог в срок до 30 апреля.

Компании, которые применяют УСН (доходы минус расходы) при расчете суммы налога учитывают доходы:

- полученные от реализации товаров (услуг, имущественных прав);

- внереализационные.

Если доходы в одну из указанных выше групп не попадают, то они налогом не облагаются. Также следует помнить, что есть доходы, которые освобождены от налогообложения УСН.

При поступлении денежных средств на счет или в кассу компании требуется определить, к каким доходам они относятся: к облагаемым или необлагаемым УСН. При этом с точностью потребуется определить дату поступления доходов.

| Доходы от реализации | Внереализационные доходы |

| Выручка от реализации:

· собственной продукции производства, работ и услуг; · товаров, включая объекты амортизируемого имущества, материалов и др.; · имущественных прав. |

Доходы, которые не включены в первую группу:

· имущество, полученное безвозмездным путем, работы, услуги, имущественные права, кроме тех, что указаны в ст. 251 НК РФ; · пени, штрафы, полученные за нарушение контрагентами условий договора, при возмещении ущерба или убытка; · проценты по кредитам, займам, предоставленным фирмой; · материалы, запчасти, полученные при демонтаже/ликвидации зданий, оборудования и прочего имущества фирмы; · невостребованная кредиторская задолженность списанная в связи с истечением исковой давности, либо в связи с ликвидацией кредитора. |

К доходам, не учитываемым при расчете налога УСН относят:

- задолженность по налогам (сборам, пеням и штрафам), списанные либо уменьшенные;

- списанная кредиторскую задолженность по невыполненным авансам.

Кроме этого, выделяют доходы, с которых не требуется уплачивать налог при УСН. К относят относятся:

- доходы согласно ст. 251 НК РФ (заемные средства, залог или задаток, средства по целевому финансированию);

- дивиденды, проценты, полученные по гос- или муниципальным ценным бумагам, с платится налог на прибыль;

- плата за коммунальные услуги.

ФНС уже анонсировала, что в 2020 году для предпринимателей на УСН Доходы, применяющих онлайн-кассы, отменяется налоговая отчётность. Сдавать годовые декларации и вести КУДиР им не придётся.

Данные о полученных доходах налоговая служба получит из отчётов контрольно-кассовой техники. Самостоятельно рассчитывать авансовые платежи не надо, обязанность по исчислению налога берёт на себя ИФНС. Она же будет учитывать для расчёта налога перечисленные страховые взносы. Плательщику УСН надо только вовремя перечислить сумму, указанную в уведомлении об уплате налога.

Такой вариант налогообложения уже получил неофициальное название «УСН-онлайн». Если законопроект будет принят в неизменном виде, то его действие начнётся с 1 июля 2020 года. Налогоплательщик, который удовлетворяет указанным выше условиям и хочет перейти на онлайн-отчётность, должен будет подать уведомление. Его форма пока не разработана.

Изменения для всех ИП с 2020 года

Информация ниже основана как на уже принятых изменениях налогового законодательства, так и на законопроектах, находящихся на момент публикации статьи на стадии утверждения. Если какие-то из рассматриваемых законопроектов не будут приняты или же будут приняты какие-либо другие, мы своевременно внесем изменения в эту страницу.

Согласно действующему в данный момент законодательству, для перехода на УСН доход ИП и организаций по результатам девяти месяцев должен быть до 112,5 млн. рублей, по результатам года — до 150 млн. рублей. Власти планируют оставить эти лимиты в силе, но при этом в этой сфере вводятся другие существенные изменения.

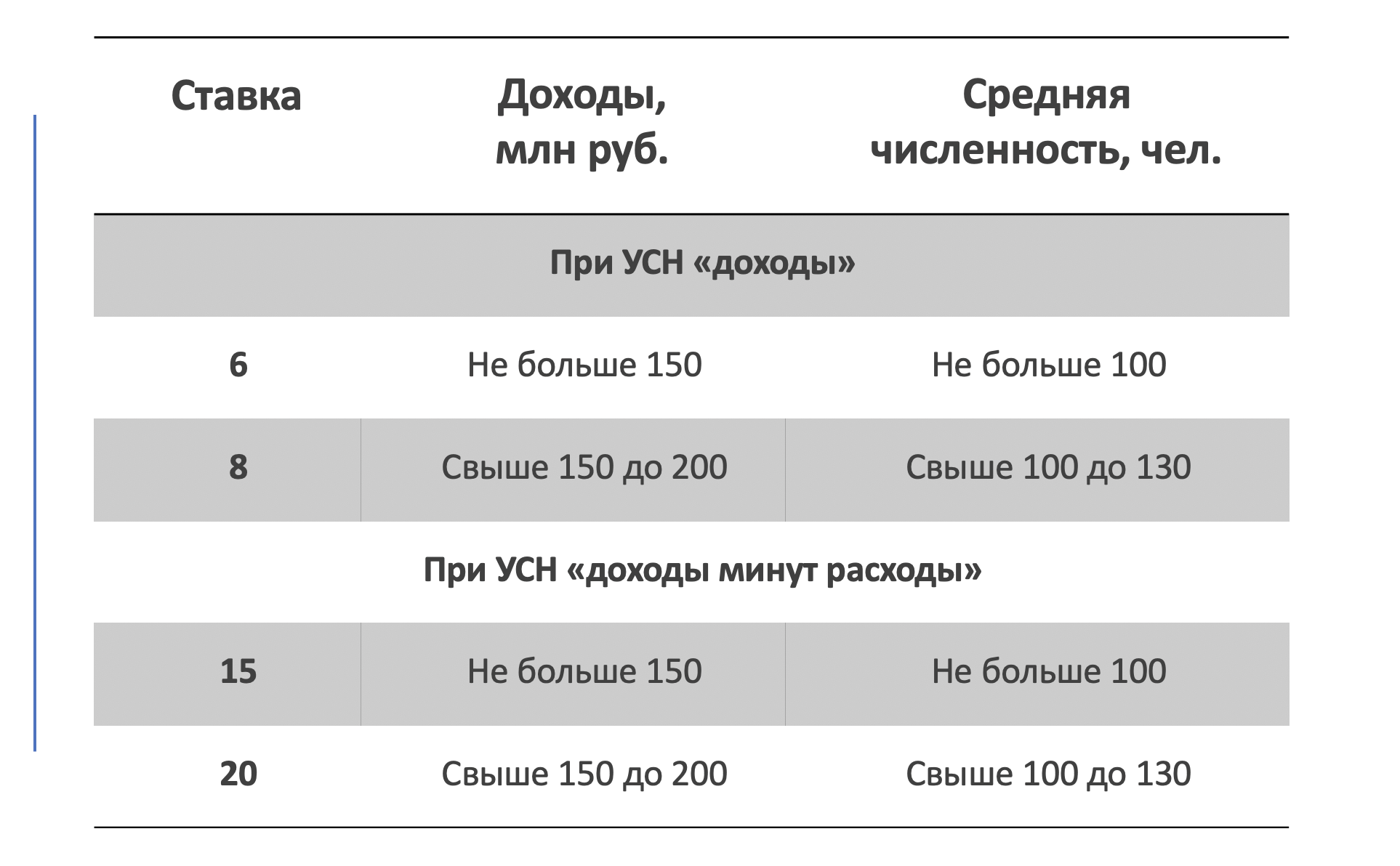

Минфин РФ подготовил изменения НК РФ, вносящие существенные изменения в правила применения УСН. Министерство предлагает ввести переходный период для субъектов предпринимательства, превысивших установленные лимиты доходов и численности сотрудников. По замыслу властей, это позволит предпринимателям работать на УСН даже после превышения лимитов, заплатив налог по повышенной ставке. Рассматриваемые изменения УСН в 2020 году предполагают введение двухуровневой системы лимитов:

- нижний уровень лимита доходов за год останется на прежнем уровне — 150 млн. рублей;

- второй уровень лимита доходов составит 200 млн. рублей.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Если годовой доход субъекта предпринимательской деятельности составит от 150 до 200 млн. рублей, он сможет и далее применять УСН, но ставка налогообложения для него будет повышена. В свою очередь, утрата права применения УСН происходит в случае, если годовой объем доходов составит более 200 млн. рублей.

Аналогичная система предложена и для лимита численности работников:

- нижний уровень лимита остается прежним — до 100 человек;

- второй уровень лимита составит 130 человек.

При среднесписочной численности работников между 100 и 130 человек к субъекту применяется повышенная налоговая ставка. Утрата права применения УСН происходит в случае, если среднесписочная численность работников составит более 130 человек.

В связи с вышеописанными нововведениями ожидается изменение налоговой ставки УСН в следующем порядке:

- на УСН «Доходы» сохранится прежняя ставка 6%, которая может быть понижена региональными властями до 1%. Если же субъект предпринимательской деятельности выйдет за пределы нижнего уровня лимитов по доходам и/или по численности работников (доходы между 150 и 200 млн. рублей; численность работников между 100 и 130 человек), к нему будет применена налоговая ставка в размере 8%.

- на УСН «Доходы минус расходы» сохранится ставка 15% с правом региональных властей снижать ее до 5%. В случае выхода за пределы нижнего уровня лимитов по доходам и/или численности сотрудников, к предпринимателю будет применена ставка 20%.

Переход на повышенные ставки произойдет с начала того квартала, в котором произойдет превышение нижнего предела лимитов.

Например, ИП или юридическое лицо, применяющее УСН «Доходы» получил 175 миллионов рублей в виде дохода в 2020 году. Причем превышение было зафиксировано в 3 квартале 2020 года. В этой ситуации к субъекту предпринимательской деятельности повышенная налоговая ставка 8% будет применена с начала 3 квартала 2020 года.

Если же по результатам 2021 года нижний лимит превышен не будет, то по итогам 2021 года налог будет пересчитан по стандартной ставке 6%.

В свою очередь, превышение второго уровня лимитов по доходам и/или численности персонала, приведет к утрате права применения УСН с того квартала, в котором произойдет превышение.

Не менее яркие изменения УСН в 2020 году могут произойти в сфере сдачи отчетности. Власти планируют отменить обязанность сдачи налоговых деклараций для ИП, работающих на УСН «Доходы» и применяющих онлайн-кассы. По словам главы ФНС РФ, использование онлайн-касс позволяет налоговикам получать все необходимую информацию о доходах ИП в режиме реального времени. Дублировать эти сведения отчетом нет необходимости.

К сожалению, предпринимателей, занятых в сферах, где не предполагается использование онлайн-кассы, а также лиц, работающих на УСН «Доходы минус расходы» это нововведением не затронет. Очевидно, что онлайн-касса не дает возможности установить объем расходов, необходимый для исчисления налогов. Поэтому таким субъектам предпринимательской деятельности по-прежнему необходимо будет сдавать декларацию по УСН.

https://www.youtube.com/watch?v=ytdevru

Отдельно следует выделить важные изменения 2020 года, которые затронут всех предпринимателей, в том числе, применяющих УСН.

Увеличение МРОТ

![]()

Размер МРОТ в 2020 году будет повышен до 12 130 рублей. Т.е. по сравнению с МРОТ 2019 года (11 280 рублей) увеличение составит 850 рублей.

МРОТ утратил свое былое важное значение для ИП, т. к. теперь страховые взносы рассчитываются без учета его величины. Однако МРОТ все еще остается важным экономическим показателем. В частности, он влияет на размер пособий, и ниже него не может быть заработная плата работников.

взносы на обязательное пенсионное страхование составят 40 874 рублей в год. А также дополнительно 1% от суммы превышение доходов 300 000 рублей, если такое превышение произойдет;

взносы на обязательное медицинское страхование составят 8 426 рублей в год.

Сроки сдачи декларации по УСН в 2020 году

Сроки подачи декларации по УСН определены Налоговым кодексом РФ, в соответствии с которым период, за который подается отчет по УСН, это календарный год. То есть декларация по УСН подается только один раз в год по его окончанию. В какой конкретный срок это необходимо сделать, будет зависеть от того, кем является хозяйствующий субъект:

- предприниматели подают декларацию по УСН в срок до 30 апреля года, следующего за отчетным;

- организации подают отчет в срок до 31 марта года, следующего а отчетным.

Если крайняя дата для представления отчетности приходится на выходной или праздничный день, то срок переносится на следующий ближайший рабочий день.

Также следует обратить внимание, что отдельные сроки предусматриваются для представления декларации субъектами, закрывающими свою деятельности. Им не нужно дожидаться окончания календарного года для того, чтобы подать отчет. Сделать это они должны в течение 25 дней с даты снятия с учета. Такие сроки установлены и для предпринимателей и для организаций.

Декларация подается:

- компаниями в налоговую по месту нахождения (по своему юридическому адресу);

- предпринимателями в налоговую по месту прописки (даже в том случае, если ИП состоит на учете в одном регионе, а трудиться в другом).

Ответы на распространенные вопросы

Вопрос: Нужно ли подавать декларацию по УСН, если компания в течение календарного года не вела деятельность?

https://www.youtube.com/watch?v=ytadvertiseru

Ответ: Даже если компания или ИП не ведет деятельность, то это не означает, то отчетность она не представляет. В этом случае декларация также подается, но с нулевыми показателями.